Содержание

Оборачиваемость оборотных средств и пути их ускорения____________________2

Расчетная часть________________________________________________________15

Список использованной литературы ______________________________________17

Оборачиваемость оборотных средств и пути ее ускорения

Оборачиваемость оборотных средств - важный момент рационального управления предприятием. От ускорения оборачиваемости оборотных средств зависит не только улучшение структуры баланса предприятия, но и возможность предприятия располагать свободными денежными средствами за счет повышения прибыли и снижения издержек, которые могут быть направлены в качестве инвестиций на развитие производства.

Оборотные средства являются одной из составных частей имущества предприятия. Состояние и эффективность их использования -- одно из главных условий успешной деятельности предприятия. Развитие рыночных отношений определяет новые условия их организации. Высокая инфляция, неплатежи и другие кризисные явления вынуждают предприятия изменять свою политику по отношению к оборотным средствам, искать новые источники пополнения, изучать проблему эффективности их использования.

Важно также уметь правильно управлять оборотными средствами, разрабатывать и внедрять мероприятия, способствующие снижению материалоемкости продукции и ускорению оборачиваемости оборотных средств. В результате ускорения оборачиваемости оборотных средств происходит их высвобождение, что дает целый ряд положительных эффектов.

Предприятие в случае эффективного управления своими и чужими оборотными средствами может добиться рационального экономического положения, сбалансированного по ликвидности и доходности.

Понятие и сущность оборотных средств предприятия

Ускорение оборачиваемости оборотных средств уменьшает потребность в них, снижает себестоимость промышленной продукции, в структуре которой только материальные и приравненные к ним затраты составляют в среднем около 70 %.

Скорость оборота средств — комплексный показатель организационно-технического уровня производственно-хозяйственной деятельности предприятия

Оборотные средства - это часть капитала предприятия, вложенного в его текущие активы. По материально-вещественному признаку в состав оборотных средств включаются: предметы труда (сырье и материалы, топливо и т.д.), готовая продукция на складах предприятия, товары для перепродажи, денежные средства и средства в расчетах.

Под оборотными средствами принято понимать денежное выражение стоимости средств производства, то есть запасов сырья и материалов на складах, незавершенного производства, готовой продукции на складе, а также средств в расчетах - главным образом средства задолженности за отгруженную, но не оплаченную продукцию и дебиторская задолженность, а также денежные средства на счетах предприятия.

Основное назначение оборотных средств - обеспечение непрерывного процесса производства и реализации продукции, полноты и своевременности финансирования коммерческой деятельности.

Органическим свойством оборотных средств является их постоянное движение, которое совершается в форме кругооборота - последовательной смены их функциональных форм в производстве.

На первой фазе кругооборота оборотные средства выступают в денежной форме.

Эта стадия кругооборота средств является подготовительной. Она протекает в сфере обращения. Основное их назначение - обслуживание денежными ресурсами образования производственных запасов. Далее на стадии производства они принимают форму незавершенного производства, концентрируемого на рабочих местах, отдельных технологических переходах, в складах. В завершающей стадии вновь созданная готовая продукция поступает на склад, а затем реализуется потребителю, а вложенные в нее средства возвращаются к денежной форме. Появляется возможность очередного вложения ресурсов.

Характерной особенностью оборотных средств является высокая скорость их оборота. Функциональная роль оборотных средств в процессе производства в корне отличается от основного капитала. Оборотные средства обеспечивают непрерывность процесса производства.

Вещественные элементы оборотного капитала (предметов труда) потребляются в каждом данном производственном цикле. Они полностью утрачивают свою натуральную форму, поэтому целиком включаются в стоимость изготовленной продукции (выполненных работ, оказанных услуг).

Стадии кругооборота оборотного капитала:

Д-Т -...П... - Т' - Д',

Оборотные средства представляют собой совокупность денежных средств, авансируемых для создания оборотных производственных фондов (вспомогательные материалы, инвентарь, запасные части, спецодежда и др.) и фондов обращения (товарных запасов, вложений в расчеты, остатков денежных средств), обеспечивающих их непрерывный кругооборот.

Ритмичность, слаженность и высокая результативность работы предприятия во многом зависят от его обеспеченности оборотными средствами. Излишнее отвлечение средств в запасы, превышающие действительную потребность, приводит к омертвлению ресурсов, неэффективному их использованию.

Различают состав и структуру оборотных средств.

Под составом оборотных средств понимают совокупность элементов, образующих оборотные средства. Деление оборотных средств на оборотные производственные фонды и фонды обращения определяется особенностями их использования и распределения в сферах производства продукции и ее реализации.

Оборотные производственные фонды включают в себя:

производственные запасы; Производственные запасы – это предметы труда, подготовленные для запуска в производственный процесс.

незавершенное производство и полуфабрикаты собственного изготовления;

расходы будущих периодов. Расходы будущих периодов – это незавершенные элементы оборотных фондов, включающих затраты на подготовку и освоение новой продукции, которые производятся в данном периоде (квартал, год), но относятся на продукцию будущего периода.

К фондам обращения относятся:

готовая продукция на складах;

товары в пути (отгруженная продукция);

денежные средства;

средства в расчетах.

Соотношение оборотных производственных фондов и фондов обращения составляют в среднем 4:1.

Сумма средств обращения зависит главным образом от условий реализации продукции и уровня организации системы снабжения и сбыта продукции.

Классификация оборотных средств

В практике планирования, учета и анализа оборотный капитал группируется по следующим признакам:

1) в зависимости от функциональной роли в процессе производства - оборотные производственные фонды (средства) и фонды обращения;

2) в зависимости от практики контроля, планирования и управления - нормируемые оборотные средства и ненормируемые оборотные средства;

3) в зависимости от источников формирования оборотного капитала - собственный оборотный капитал и заемный оборотный капитал;

4) в зависимости от ликвидности (скорости превращения в денежные средства) - абсолютно ликвидные средства, быстро реализуемые оборотные средства, медленно реализуемые оборотные средства;

5) в зависимости от степени риска вложения капитала - оборотный капитал с минимальным риском вложений, оборотный капитал с малым риском вложений, оборотный капитал со средним риском вложений, оборотный капитал с высоким риском вложений;

6) в зависимости от стандартов учета и отражения в балансе предприятия - оборотные средства в запасах, денежные средства, расчеты и прочие активы;

7) в зависимости от материально-вещественного содержания - предметы труда (сырье, материалы, топливо, незавершенное производство и др.), готовая продукция и товары, денежные средства в расчетах.

Деление оборотного капитала по функциональному признаку на оборотные фонды и фонды обращения необходимо для раздельного учета и анализа времени пребывания оборотных средств и процессе производства и обращения.

По степени управляемости оборотные средства подразделяются на нормируемые и ненормируемые. К нормируемым средствам относятся, как правило, все оборотные производственные фонды, а также та часть фондов обращения, которая находится в виде остатков нереализованной готовой продукции на складах предприятия.

К ненормируемым оборотным средствам относятся остальные элементы фондов обращения, т.е. отправленная потребителям, но еще не оплаченная продукция в виде денежных средств и расчетов. Отсутствие норм не означает, однако, что размеры этих элементов оборотных средств могут изменяться произвольно и беспредельно и что за ними отсутствие контроль. Действующий порядок расчетов между предприятиями предусматривает систему экономических санкций со стороны государства против неплатежей.

Нормируемые оборотные средства получают отражение в финансовых (бизнес-плане) предприятия, тогда как ненормируемые оборотные средства объектом планирования практически не являются.

Деление оборотных средств на собственные и заемные указывает источники происхождения и формы предоставления предприятию оборотных средств в постоянное или временное пользование.

Показатели оборачиваемости оборотных средств

Скорость как общей оборачиваемости, так и оборачиваемости отдельных элементов оборотных средств характеризуется следующими показателями.

Длительность одного оборота (До) всех оборотных средств, в днях:

![]()

где Со — средняя стоимость всех оборотных средств; Тп — число дней в анализируемом периоде; Рп — выручка от реализации продукции и вне реализационных операций в рыночных ценах.

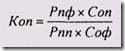

Количество оборотов (Коб) (коэффициент оборачиваемости) исчисляется по соотношению:

![]()

Коэффициент закрепления оборотных средств Кзо (обратный коэффициенту оборачиваемости).

По таким же формулам производится расчет оборачиваемости отдельных элементов оборотных средств. Совокупность слагаемых оборачиваемости отдельных элементов (или их групп) даст общий показатель оборачиваемости всех оборотных средств: При расчете показателей оборачиваемости оборотных средств из состава ненормируемых исключаются денежные средства на расчетном счете предприятия.

По результатам оборачиваемости рассчитывается сумма экономии оборотных средств (абсолютное или относительное высвобождение) или сумма их дополнительного привлечения.

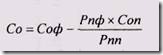

Для определения экономии или перерасхода оборотных средств по сравнению с планируемым их объемом используется следующая формула:

где Соф- фактические средние остатки оборотных средств; Рпф — фактический объем реализации; Рпп — плановый объем реализации; Coп — плановая величина оборотных средств.

Эффективность использования оборотных средств заключается 'не только в ускорении их оборачиваемости, но и в снижении себестоимости продукции за счет экономии натурально-вещественных элементов оборотных фондов и издержек обращения.

Поскольку одной из главных целей производства является получение прибыли, то при анализе использования оборотных средств следует определить их зависимость.

Сумма относительной прибыли (убытка) Пр, полученной за счет изменения выручки от реализации в результате изменения оборачиваемости оборотных средств, может быть рассчитана по формуле:

![]() ,

где Пп — плановая величина прибыли от

плановой реализации; Коп — коэффициент

относительного выполнения плана

реализации за счет ускорения (замедления)

оборота оборотных средств. В свою

очередь, Коп определяется по выражению:

,

где Пп — плановая величина прибыли от

плановой реализации; Коп — коэффициент

относительного выполнения плана

реализации за счет ускорения (замедления)

оборота оборотных средств. В свою

очередь, Коп определяется по выражению:

Сумма дополнительной прибыли (убытка) (Прс) за счет снижения себестоимости в связи с экономией вещественно-натуральных элементов оборотных средств находится по формуле:

![]() ,

где Зп — плановая полная себестоимость

фактически реализованной продукции;

Зф — фактическая полная себестоимость

фактически реализованной продукции.

,

где Зп — плановая полная себестоимость

фактически реализованной продукции;

Зф — фактическая полная себестоимость

фактически реализованной продукции.

Эффективность использования оборотных средств характеризуют три основных показателя:

1. Коэффициент оборачиваемости;

2. Коэффициент загрузки оборотных средств;

3. Длительность одного оборота.

Различают абсолютное и относительное высвобождение оборотных средств.

Абсолютное высвобождение отражает прямое уменьшение потребности в оборотных средствах.

Относительное высвобождение отражает как изменение величины оборотных средств, так и изменение объема реализованной продукции. Чтобы его определить, нужно исчислить потребность в оборотных средствах за отчетный год исходя из фактического оборота по реализации продукции за этот период и оборачиваемости в днях за предыдущий период. Разность дает сумму высвобождения средств.

Особенности использования оборотных средств

Под использованием оборотных средств предприятия понимается процесс обеспечения бесперебойности воспроизводственного цикла, оборота авансируемых средств. Для повышения эффективности использования оборотных средств рассчитываются соответствующие нормативы, что позволяет прогнозировать покрытие потребности.

Организация оборотных средств, необходимая для их эффективного использования, включает: определение состава оборотных средств; установление потребности в оборотных средствах; выявление источников формирования оборотных средств; распоряжение оборотными средствами и их эффективное использование.

Существуют несколько методов расчёта нормативов оборотных средств: метод прямого счёта, аналитический и коэффициентный.

Аналитический (опытно-статистический) метод предполагает укрупнённый расчёт оборотных средств в размере их средне фактических остатков. Используется в тех случаях, когда не предполагается существенных изменений в условиях работы предприятия.

Коэффициентный метод основан на определении нового норматива на базе имеющегося с учётом поправок на планируемое изменение объёмов производства и сбыта продукции, на ускорение оборачиваемости оборотных средств.

Нормирование оборотных средств методом прямого счёта включает три этапа работы:

определение частных норм запасов в относительных величинах - днях и процентах,

определение по смете затрат на производство однодневного расхода материальных ценностей и однодневного выпуска товарной продукции по себестоимости;

определение норматива оборотных средств в денежном выражении путём умножения нормы запаса в днях на однодневный расход или выпуск товарной продукции.

Метод прямого счёта является наиболее точным, но довольно трудоёмким: норматив оборотных средств (НОБ С) представляет собой следующую сумму:

НОБ С =НПЗ + ННП + НГП + НРПБ,

где НПЗ - нормирование производственных запасов;

ННП - нормирование незавершенного производства;

НГП - нормирование запасов готовой продукции;

НРПБ - норматив расходов будущих периодов.

Во всех перечисленных нормативах оборотных средств следует учитывать потребность предприятия не только для их основной деятельности, но и для производственной инфраструктуры. В целях мобилизации свободных денежных средств и пуска их в хозяйственный оборот для предприятий всех форм собственности установлен государственный норматив на хранение денежных средств в кассах предприятий. В сумму сверх этого норматива должны сдаваться на банковский депозит.

Одним из главных показателей использования оборотных средств является показатель рентабельности. Рентабельность - это доходность, прибыльность предприятия; показатель экономической эффективности производства, отражающий результаты деятельности и рассчитывается по формуле:

Р = П / ФСР Г,

где: П - прибыль организации;

ФСР Г - среднегодовая стоимость основных производственных фондов.