210. Кривая долгосрочного предложения совершенно конкурентной фирмы. Предложение конкурентной отрасли в длительном периоде. Сравнительно-статистический анализ долгосрочного равновесия отрасли.

Кривая предложения отрасли в длительном периоде характеризует соотношения цена-объем предложения, после того как производственные мощности и количество предприятий будут приведены в соответствие с изменившимися условиями спроса.

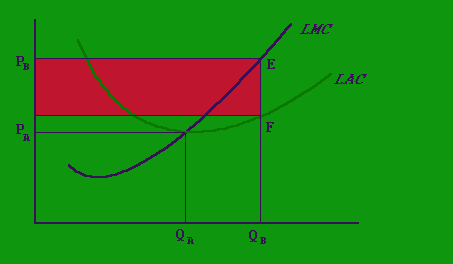

Кривая предложения длительного периода предприятия соответствует возрастающему участку LMC, лежащему выше минимума LATC. Однако кривая предложения отрасли не может быть получена горизонтальным суммированием кривых предложения предприятий отрасли, поскольку количество этих предприятии в длительном периоде изменяется.

Конфигурация кривой предложения длительного периода зависит от того, меняются ли, а если да, то как, затраты в результате изменения отраслевого выпуска.

В этой связи различают три типа отраслей: с неизменными, возрастающими и убывающими затратами. В отраслях с неизменными затратами кривая предложения длительного периода имеет вид горизонтальной прямой; в отраслях с возрастающими затратами она имеет положительный наклон (с ростом выпуска затраты увеличиваются); в отраслях с убывающими затратами наклон кривой предложения длительного периода отрицателен (с ростом выпуска затраты снижаются). Основным фактором, определяющим характер поведения затрат, является изменение цен производственных ресурсов.

Про сравнительно-статистический анализ долгосрочного равновесия отрасли я не смогла ничего найти.

213. Неравенство условий хозяйствования фирм и модификация теории совершенной конкуренции.

Самый большой ущерб для нормального развития экономических отношений, как представляется, состоит в том, что «обналичка» порождает неравенство условий хозяйствования субъектов, находящихся в одной экономической нише. Предприятия, не прибегающие к услугам фирм-«однодневок», несут значительные издержки в виде ЕСН, НДС, налога на прибыль по сравнению с теми, кто пользуется такими услугами. При этом отказ от услуг «обналички» влечет экономический крах для предпринимателя в силу неконкурентной цены на рынке. Добросовестные хозяйствующие субъекты элементарно вытесняются с рынка либо вынужденно втягиваются в криминальный процесс обналичивания.

Обнали́чка (денег), Обна́л — сленговое название действий, совершаемых хозяйствующими субъектами (юридическими лицами и индивидуальными предпринимателями), с целью уклонения от уплаты налогов и получения «чёрного нала», то есть наличных денежных средств, не отражённых в официальных бухгалтерских документах хозяйствующего субъекта. В основу незаконного обналичивания денег входит использование подложных документов; распространенным способом незаконного «обналичивания» денежных средств является совершение мнимой сделки, предметом которой служит обязанность исполнителя выполнить работы, оказать услуги или осуществить поставку товарно-материальных ценностей заказчику, которая фактически не исполняется.

Основой антитрестовского законодательства лежит различные модификации теории совершенной конкуренции. Применение логики данной теории не только препятствует достижению экономического равновесия, но и подрывают предпринимательское поведение. Используемые при регулировании понятия "издержек", "нормальной прибыли", "спроса" отличаются от тех же понятий, которые используются в экономической науке тем, что полностью игнорируют предпринимательство, возможность разных оценок людьми ситуации на рынке.

Трест (от англ. trust) — одна из форм монополистических объединений, в рамках которой участники теряют производственную, коммерческую, а порой даже юридическую самостоятельность.

Антитрестовское законодательство, которое регулирует деятельность фирм, обладающих крупной долей рынка. Целью антитрестовского законодательства является ограничения действий таких фирм в пользу потребителей, поставщиков и конкурентов хозяйствующего субъекта.