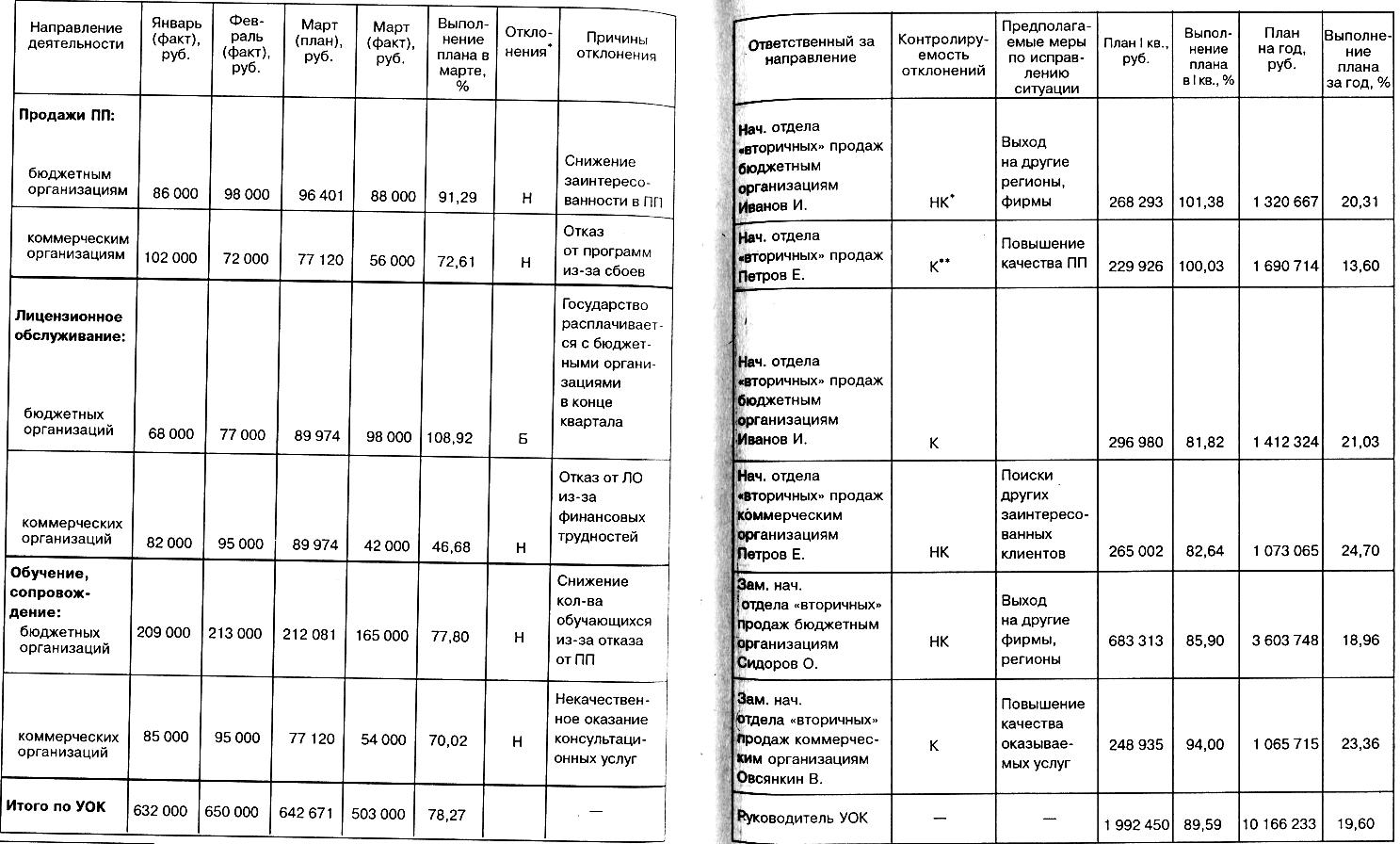

Предлагаемая форма отчета об исполнении бюджета продаж уок

* НК — неконтролируемые.

** К — контролируемые.

Из отчета, составленного в новом формате, ясно видны возникшие отклонения, их причины, ответственность руководителя и принимаемые меры по устранению нежелательных расхождений фактических и бюджетных показателей. Так, например, невыполнение плана по реализации программных продуктов коммерческим организациям (72,61%) является для анализируемого центра ответственности неблагоприятным отклонением. Его причина состоит в том, что ряд фирм отказался от новых версий программ из-за частых сбоев, возникающих не по вине пользователей. Это отклонение является контролируемым для начальника отдела «вторичных» продаж коммерческим организациям. Единственная мера, которая может быть принята в данном случае, — повышение качества программных продуктов. Необходим более тщательный подход к разработкам новых версий. Следовательно, ответственный за возникновение подобного неблагоприятного отклонения Петров Е. может понести наказание.

Другое неблагоприятное отклонение УОК связано с недовыполнением планового задания по показателю выручки от лицензионного обслуживания программных продуктов, используемых коммерческими организациями (выполнение плана составило лишь 46,68%). Это отклонение не является контролируемым для руководителя центра доходов Петрова Е. Причина его возникновения — отказ предприятий от лицензионного обслуживания ранее приобретенных программных продуктов в связи с финансовыми трудностями.

Рассмотрев проблемы разработки бюджета продаж, обратимся к порядку составления бюджета расходов.

Расходы УОК делятся на постоянные и переменные. К постоянным относятся арендные платежи, командировочные расходы, расходы на проведение семинаров, съездов, почтовые, представительские издержки и некоторые другие.

Переменные расходы УОК (фонд оплаты труда (ФОТ) с налогами, закупка материалов, оплата услуг сторонних организаций) нормируются администрацией корпорации следующим образом (табл. 5.37).

Таблица 5.37

Статья затрат |

Норма затрат |

ФОТ Налоги на ФОТ Закупка материалов Оплата услуг сторонних организаций |

20% выручки 39,5% ФОТ 1% выручки 2% выручки |

В соответствии с бюджетом продаж в марте 2004 г. выручка от продажи услуг планировалась в размере 642 670 руб. (см. табл. 5.33). Исходя из нее и установленных нормативов переменных затрат (см. табл. 5.37) разработан бюджет расходов УОК на март 2004 г., показанный в табл. 5.38. Так, фонд оплаты труда должен был составить:

642670 × 0,2= 128534руб.;

налоги на ФОТ — 128 534 × 0,395 = 50 771 руб. и т. д.

Таблица 5.38

Статья расходов |

Бюджет, руб. |

Факт, руб. |

Экономия (-), перерасход (+), руб. |

Переменные расходы: ФОТ |

128534 |

134301 |

+5767 |

налоги на ФОТ |

50771 |

53049 |

+2278 |

услуги сторонних организаций |

12853 |

— |

-12853 |

прочие переменные расходы |

6426 |

31 000 |

+24 574 |

Постоянные расходы: |

|

|

|

арендная плата |

4515 |

4515 |

___ |

командировочные расходы |

2000 |

— |

-2000 |

семинары, съезды |

15000 |

— |

-15000 |

реклама |

6790 |

— |

-6790 |

обучение персонала |

1500 |

— |

-1500 |

приобретение, |

|

|

|

модернизация техники |

35000 |

10711 |

-24 289 |

почтовые услуги |

— |

— |

___ |

представительские расходы |

1000 |

1000 |

____ |

накладные расходы |

182 171 |

176544 |

-5627 |

Итого |

446 560 |

411 120 |

-35 440 |

Из приведенной таблицы видны отклонения фактического размера затрат от запланированного. Благоприятные отклонения связаны с экономией ресурсов и показаны со знаком «—», неблагоприятные, напротив, означают перерасход денежных средств и имеют знак «+».

По результатам работы центра доходов за март благоприятные отклонения (экономия) наблюдаются по командировочным, рекламным расходам, по расходам на проведение семинаров, съездов, обучение персонала, приобретение и модернизацию техники, по оплате услуг сторонних организаций. Вместе с тем наблюдается превышение фактического размера фонда оплаты труда в сравнении с запланированным. Как следствие, Допущен перерасход по всем налогам, исчисляемым с фонда оплаты труда.

Однако причины выявленных отклонений по затратам подразделений, как и при анализе доходов, в компании не выясняются. Вместе с тем, как уже отмечалось, сам факт появления отклонений (как благоприятных, так и неблагоприятных) должен привлечь внимание бухгалтера-аналитика и явиться побудительным мотивом к проведению серьезного анализа причин отклонений. Недопустим упрощенный подход к анализу отклонений, когда все благоприятные отклонения однозначно расцениваются как успех предприятия, а неблагоприятные — как следствие упущений в работе. Выявленные отклонения, как и в предыдущем случае, не подразделяются на контролируемые и неконтролируемые.

Попытаемся в этой связи проанализировать неблагоприятное отклонение, возникшее в УОК по фонду заработной платы. Его причиной стало решение руководства о премировании группы сотрудников, успешно продвинувших на рынке новый программный продукт и существенно улучшивших его качество. Поэтому руководитель УОК не должен нести ответственность за возникновение данного неблагоприятного отклонения. Иначе говоря, для руководителя УОК это отклонение является неконтролируемым.

Другим существенным недостатком в организации бюджетирования и контроля за деятельностью структурных подразделений корпорации следует признать отсутствие анализа результатов деятельности сегментов на основе составления гибких бюджетов. Если в статическом бюджете затраты планируются, то в гибком они рассчитываются. В табл. 5.39 выполнен анализ финансового результата деятельности УОК за март 2004 г. на основе составления статического (жесткого) бюджета.

Таблица 5.39