1.3. Объекты исследования, метод и задачи бухгалтерского учета. Методы, принципы и модель организации. Его место в системе управления предпринимательской деятельностью

Объектами бухгалтерского управленческого учета являются доходы, расходы и результаты сегментов бизнеса (центоров ответственности). При этом под сегментом бизнеса понимается какая-либо его часть, выделенная по соответствующим признакам.

Хозяйственные операции, носящие исключительно финансовый характер (операции с ценными бумагами, продажа или покупка имущества, арендные и лизинговые операции, инвестиции в дочерние и зависимые общества и т. п.), выходят за рамки предмета управленческого учета.

Как отмечалось, управленческий учет исследует деятельность центров ответственности (сегментов организации), поэтому иногда его называют учетом по центрам ответственности, или сегментарным учетом. Однако отождествлять эти понятия неправомерно, поскольку сегментарный учет является важнейшей составляющей управленческого учета.

Сегментарный учет можно определить как систему сбора, отражения и обобщения информации о деятельности отдельных структурных подразделений организации.

В рыночной экономике трудно переоценить значение учета по сегментам бизнеса. Управленческим учетом сегмент бизнеса воспринимается как микросистема, имеющая собственный «вход» и «выход». Управленческий учет имеет целью зафиксировать стоимость ресурсов, потребленных данным сегментом на входе, и достигнутый результат на выходе. Таким образом, можно говорить о направленности управленческого учета на соизмерение затрат и выпуска в разрезе отдельных центров сегментов бизнеса, т.е. об использовании в системе управленческого учета метода «затраты-выпуск». На базе информации сегментарного учета строится система управленческого контроля предприятия. Данные сегментарного учета удовлетворяют информационные потребности внутрифирменного управления, позволяют контролировать затраты и результаты на разных уровнях управления, составлять сегментарную отчетность. Анализируя последнюю, можно судить об эффективности функционирования того или иного структурного подразделения организации. Кроме того, основываясь на информации сегментарного учета и отчетности, администрация предприятия может принимать различные управленческие решения, например о целесообразности разукрупнения (децентрализации) бизнеса. Остановимся на этих вопросах подробнее.

В современных условиях контрольный аспект бухгалтерского учета выдвигается на первый план, все более приобретая не государственный характер, а внутреннюю направленность, связанную с поиском и мобилизацией резервов повышения эффективности производства. Учет, не используемый для контроля, бесцелен, а контроль, не основанный на данных документального учета, беспредметен. Система управленческого контроля, основанная на информации сегментарного учета и отчетности, позволяет руководителям всех уровней реализовывать одну из своих управленческих функций — функцию контроля за выполнением принятых решений.

Основная задача управленческого контроля состоит в обеспечении согласованности поставленных задач, когда интересы каждого отдельно взятого сотрудника совпадают с интересами всей организации. Для реализации этой цели менеджеры должны надлежащим образом распределить обязанности своих подчиненных и разработать соответствующие критерии оценки их деятельности на основе данных сегментарного учета и отчетности.

Управленческий контроль включает ряд правил и процедур, используемых менеджерами для измерения результатов деятельности центров ответственности и определения того, соответствуют ли полученные результаты запланированным показателям, а если нет — для разработки корректировочных мер. Другими словами, речь идет о контроле и регулировании доходов и расходов по отдельным структурным подразделениям (или продуктам) на основе экономического анализа планов и фактических данных сегментарного учета.

Первым шагом на пути формирования в организации системы управленческого контроля является сегментарное планирование — разработка смет (бюджетов) для структурных подразделений. В отсутствии обоснованного плана процесс контроля невозможен. Иначе говоря, сегментарное планирование является одной из составляющих системы информационного обеспечения управленческого контроля: В качестве других составляющих выступают сегментарный учет и сегментарная отчетность.

Информационное обеспечение — это сбор, обработка и передача финансовой и нефинансовой информации, используемой менеджерами для планирования и контроля за ходом деятельности вверенных им подразделений, измерения и оценки полученных результатов. Эта информация отличается регулярностью, своевременностью, емкостью, простотой формы и восприятия.

Информационное обеспечение в системе управленческого контроля предполагает:

• идентификацию затрат и результатов с деятельностью конкретного структурного подразделения;

• персонализацию учетных документов;

• составление менеджерами смет на будущее и отчетов о результатах деятельности за отчетный период. Эти отчеты должны быть понятны как тем, кто оценивает, так и тем, чья деятельность оценивается.

Система управленческого контроля основана на принципах доверия, контролируемости и наличия у менеджеров соответствующих полномочий и эффективна при выполнении двух основных условий:

1) на предприятии имеются такие критерии оценки деятельности исполнителей, при которых интересы работников совпадают с интересами фирмы;

2) управленческий контроль реализуется через систему сегментарного учета и отчетности, которой доверяют работники организации.

Следствием управленческого контроля является принятие менеджерами адекватных управленческих решений по функционированию вверенных им структурных подразделений. В частности, это может проявиться в корректировке разработанных ими планов на будущее.

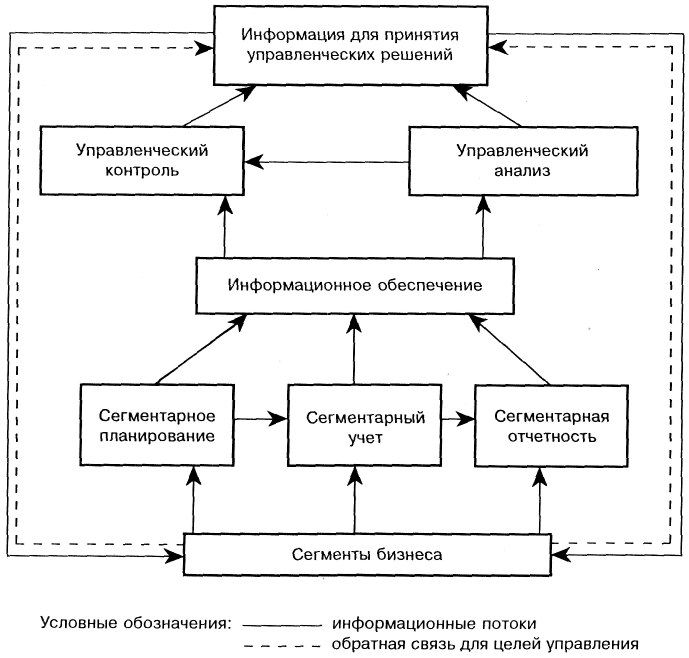

Все вышеизложенное позволяет перейти к построению модели управленческого учета коммерческой организации (рис. 1.2). Согласно определению, приведенному в статистическом словаре, модель — это «отображение, аналог явления или процесса в основных существенных для целей исследования чертах»*. В данном случае модель должна учитывать все важнейшие компоненты управленческого учета, их взаимосвязи и закономерности в условиях развития коммерческой организации независимо от ее отраслевой принадлежности. Описание каждого элемента представленной модели, исследование их места в общей системе управленческого учета выполнено в последующих главах учебника.

* См.: Статистический словарь. 2-е изд., перераб. и доп. — М.: Финансы и статистика, 1989.

Вся рассмотренная система является прерогативой бухгалтерского „правленческого учета, поэтому его содержание следует трактовать шире чем собственно учет. Помимо учетных функций здесь имеется в виду плановая, аналитическая работа, результаты которой предназначены для использования внутри предприятия с целью выработки эффективных управленческих решений. Ведение сегментарного планирования, учета и отчетности входит в должностные обязанности бухгалтера-аналитика.

Рис. 1.2. Модель системы управленческого учета коммерческой организации

Из рис 1.2 видно, что информация, собранная и обобщенная в системе сегментарного учета, доводится до заинтересованных пользователей в форме сегментарной отчетности, т.е. отчетности, сформированной по отдельным сегментам бизнеса организации. Порядок ведения сегментарного учета и составления центрами ответственности сегментарной отчетности определяется организацией самостоятельно (за исключением случаев представления такой отчетности для внешних пользователей) и во многом зависит от организационной структуры предприятия.

Помимо названных функций важнейшей задачей бухгалтерского управленческого учета является калькулирование (гл. 3). На базе выполненных расчетов в системе управленческого учета можно просчитывать различные альтернативные варианты решения одной задачи, выбирать из них оптимальный и оперативно принимать эффективные управленческие решения (гл. 4).

Совокупность различных приемов и способов, посредством которых объекты управленческого учета отражаются в информационной системе предприятия, называют методом управленческого учета.

В управленческом учете, являющимся подсистемой бухгалтерского учета прежде всего используются элементы метода последнего: счета и двойная запись, инвентаризация и документация, балансовое обобщение и отчетность. Однако в отличие от финансового учета, где процедура применения названных методов определена законодательно, В системе управленческого учета они становятся инструментом управления при условии их многовариантного использования (см. табл. 1.4.). Например, оценка имущества в системе управленческого учета может осуществляться по инвестиционной, рыночной, страховой, балансовой и ликвидационной стоимости. Выбор того или иного метода оценки в системе управленческого учета зависит от задач, стоящих перед менеджером. Известно, например, что заниженная оценка основных средств ведет к снижению налога на имущество при росте налога на прибыль. Следовательно, принимая решение об уценке основных средств, управляющий должен оценить, какое соотношение из этих двух налогов выгоднее предприятию. Повышение стоимости основных средств ведет к росту собственного капитала, улучшению показателей финансовой устойчивости, но рентабельность производства при этом снижается. И наоборот, заниженная оценка основных средств повышает рентабельность. Кроме того, в организациях, использующих затратный механизм ценообразования, следствием заниженной оценки основных средств является снижение полной себестоимости продукции, ее цены и, возможно, рост положительного потока денежных средств организации.

Таблица 1.4