Аккредитив

Аккредитив — инструмент платежа, при использовании которого банк, действующий по поручению плательщика об открытии аккредитива и в соответствии с его указанием (банк-эмитент), обязуется заплатить получателю средств либо дать полномочие другому банку (исполняющему банку) заплатить получателю средств при условии представления им документов, предусмотренных в аккредитиве, и при выполнении других условий аккредитива.

Существует несколько видов аккредитивов:

покрытый (депонированный) — аккредитив, при открытии которого банк-эмитент обязан перечислить сумму аккредитива (покрытие) за счет плательщика либо за счет предоставленного ему кредита в распоряжение исполняющего банка на весь срок действия обязательства банка-эмитента;

непокрытый (гарантированный) — аккредитив, при открытии которого исполняющему банку предоставляется право списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента (при наличии корреспондентских отношений);

безотзывный аккредитив — аккредитив, который не может быть отменен без согласия получателя средств;

отзывный аккредитив — аккредитив, который может быть изменен или отменен банком-эмитентом без предварительного уведомления получателя средств.

На каждом аккредитиве указывается, является ли он отзывным или безотзывным. При отсутствии такого указания аккредитив считается отзывным. Аккредитив может быть предназначен для платежа только в пользу одного получателя средств.

Срок действия и порядок платежа по аккредитиву устанавливаются в договоре между плательщиком и получателем средств, в котором следует указать:

наименование банка-эмитента;

вид аккредитива;

способ его исполнения;

способ извещения получателя средств об открытии аккредитива;

полный перечень и точную характеристику документов, представляемых для получения средств по аккредитиву;

сроки представления документов после отгрузки товаров и требования к их оформлению.

Для открытия аккредитива плательщик представляет обслуживающему банку (банку-эмитенту) заявление на бланке (ф. № 0401005), в котором плательщик обязан указать:

номер договора, по которому открывается аккредитив;

срок действия аккредитива (дата закрытия);

наименование получателя средств;

наименование банка, исполняющего аккредитив;

место исполнения аккредитива;

полное и точное наименование документов, против которых будут производиться выплаты по аккредитиву;

вид аккредитива (с указанием необходимых данных о нем), под какую сделку он открывается;

срок совершения сделки (отгрузки товаров, выполнения работ, оказания услуг),

сумму аккредитива;

способ реализации аккредитива.

При выплате по аккредитиву банк получателя средств (исполняющий банк) обязан проверить соблюдение получателем средств всех условий аккредитива, а также правильность оформления реестра счетов, соответствие подписей и оттиска печати получателя средств на нем заявленным образцам.

Выплата с аккредитива наличных денег не допускается.

Схема

Покрытыми (депонированными) считаются аккредитивы, при открытии которых банк-эмитент перечисляет собственные средства плательщика или предоставляет ему кредит в распоряжение банка поставщика (исполняющий банк) на весь срок действия обязательств банка-эмитента (рис. 54.1).

Рисунок. Аккредитивная форма расчетов с предварительным депонированием средств:

1 – заключение договора о расчетах с использованием аккредитивной формы расчетов с предварительным депонированием средств на отдельном счете в банке;

2 – передача в банк заявления на открытие аккредитива, платежного поручения о депонировании средств, а затем списание средств со счета покупателя;

3 – перевод средств в банк поставщика и зачисление средств на счет «Аккредитивы»;

4 – сообщение поставщику об открытии аккредитива;

5 – поставка товара (оказание услуг);

6 – расчетные документы, подтверждающие отгрузку товара (оказание услуг), в соответствии с условиями договора направляются в банк поставщика, и осуществляется списание средств со счета «Аккредитивы» и зачисление средств на счет поставщика;

7 – сообщение об использовании аккредитива направляется в банк покупателя;

8 – сообщение покупателю об использовании аккредитива

При установлении между банками корреспондентских отношений непокрытый (гарантированный) аккредитив может открываться в исполняющем банке путем предоставления ему права списывать всю сумму аккредитива с ведущегося у него счета банка-эмитента (рис.54.2).

Каждый аккредитив должен быть отзывным или безотзывным. При отсутствии такого определения аккредитив считается отзывным. Отзывный аккредитив может быть изменен или аннулирован банком-эмитентом без предварительного согласования с поставщиком (например, при несоблюдении условий, предусмотренных договором, досрочном отказе банка-эмитента гарантировать платежи по аккредитиву).

Рисунок. Аккредитивная форма расчетов с использованием банковской гарантии:

1 – заключение договора о расчетах с использованием аккредитивной формы расчетов с предоставлением банком покупателя гарантии платежа; 2 – передача в банк заявления на открытие аккредитива под гарантию банка и отражение открытия аккредитива по внебалансовому счету «Гарантии и поручительства банка»; 3 – сообщение об открытии аккредитива и отражение открытия аккредитива по внебалансовому счету; 4 – сообщение поставщику об открытии аккредитива; 5 – поставка товара (оказание услуг); 6 – расчетные документы, подтверждающие отгрузку товара (оказание услуг), в соответствии с условиями договора направляются в банк поставщика и осуществляется зачисление средств на счет поставщика; 7 – дебетовое авизо направляется в банк покупателя, где производится списание средств со счета покупателя, при отсутствии средств на счете покупателя банк предоставляет плательщику кредит; 8 – сообщение покупателю о списании средств с его счета

Чек

Чек — ценная бумага, содержащая ничем не обусловленное распоряжение чекодателя банку заплатить указанную в нем сумму предъявителю чека (чекодержателю).

Для безналичных платежей могут применяться чеки, выпускаемые банками. Такие чеки могут использоваться:

клиентами данного банка (на основании договоров банка с клиентами);

в межбанковских расчетах и платежах в рамках корреспондентских отношений (на основании договоров банка с клиентами и межбанковских соглашений).

Чеки коммерческих банков не применяются для расчетов и платежей через подразделения расчетной сети Банка России.

Чек должен содержать все обязательные реквизиты, предусмотренные в ГК РФ, а также может содержать дополнительные реквизиты, определяемые спецификой банковской деятельности и налоговым законодательством. Форму чека банк определяет самостоятельно.

Основные правила работы с чеками следующие:

в качестве плательщика по чеку может быть указан только банк, где чекодатель имеет средства, которыми он вправе распоряжаться путем выставления чеков;

не допускается отзыв чека до истечения срока, в течение которого он может быть предъявлен к оплате;

выдача чека не погашает денежное обязательство, во исполнение которого он выдан;

чек оплачивается за счет средств чекодателя;

чек подлежит оплате при условии предъявления его к оплате в срок, установленный в законе;

плательщик обязан удостовериться всеми доступными способами в подлинности чека, а также в том, что предъявитель чека является уполномоченным на то лицом;

лицо, оплатившее чек, вправе потребовать, чтобы чек ему передали с распиской в получении платежа;

предъявление чека в банк, обслуживающий чекодержателя, на инкассо считается предъявлением чека к платежу;

средства по инкассированному чеку зачисляются на счет предъявителя чека после получения платежа от плательщика, если иное не предусмотрено в договоре между чекодержателем и банком.

Условием использования в расчетах чеков является то, что чекодатель должен вручить чек поставщику в момент получения товаров (выполнения работ, оказания услуг). Чек как никакой другой инструмент дает покупателю возможность проверить выполнение поставщиком условий договора, обеспечивает поставщику платеж за счет задепонированных для этой цели средств покупателя или гарантий банка.

Приобретая товар или получая услуги, предприятие (через полномочного представителя) выписывает расчетный чек и передает его поставщику-получателю средств. Чеки, поступившие в платеж, как правило, должны сдаваться чекодержателем в банк на следующий день со дня выписки. После проверки правильности реквизитов чеков и соблюдения сроков их действия банк зачисляет сумму, указанную в чеке, на счет получателя денежных средств, списав ее со счета, на котором депонированы средства, или с расчетного или ссудного счетов (если книжка выдана под гарантию банка).

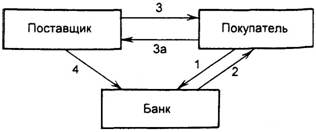

1 – покупатель направляет в банк заявление на выдачу чековой книжки;

2 – банк выдает ему чековую книжку (или разовый чек);

3 – отгрузка товара или оказание услуг;

За – оплата товара чеком;

4 – поставщик предъявляет чек в банк к оплате и последний списывает средства со счета покупателя и зачисляет их на счет поставщика.