Проблемы и перспективы бюджетных реформ в России

Программа повышения эффективности бюджетных расходов на период до 2012 года (распоряжение № 1101-р от 30.06.2010 г.)

Первая постановка вопроса о публично-правовом образовании как юридическом лице

Развитие разграничения обязательств и доходов

Принципы долгосрочной сбалансированности и устойчивости

Государственные программы и программный бюджет (с 2013 г.)

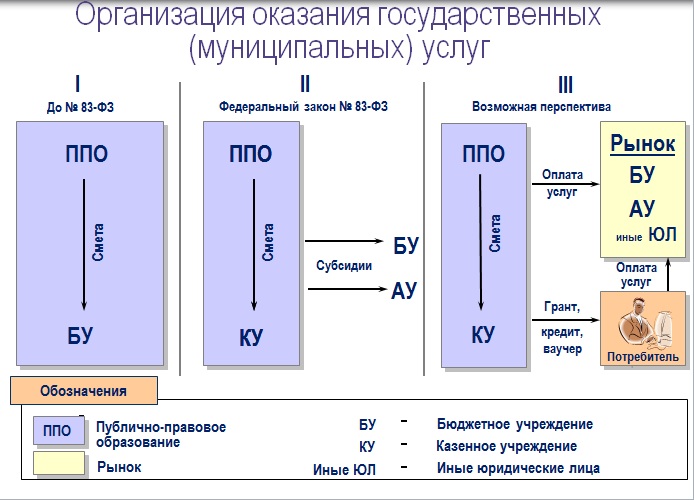

Новые бюджетные и казенные учреждения (83-ФЗ от 8.05.2010)

Реформа государственного и муниципального финансового контроля

Комплексная федеральная контрактная система

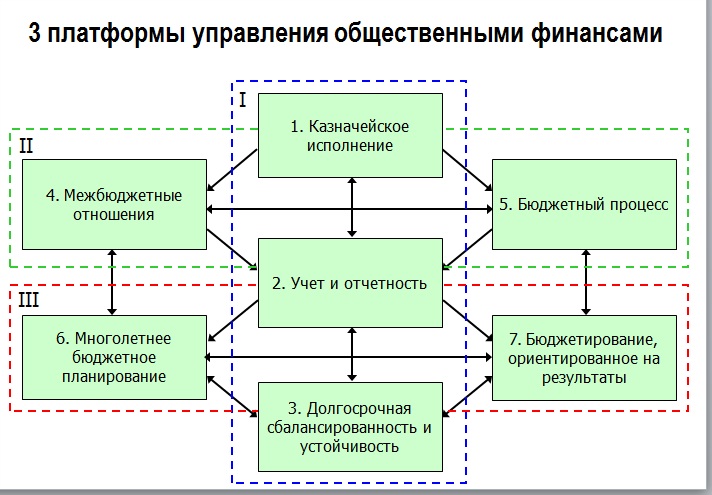

Интегрированная система управления государственными финансами

Долгосрочная устойчивость и сбалансированность бюджетной системы

Восстановление фискальных правил

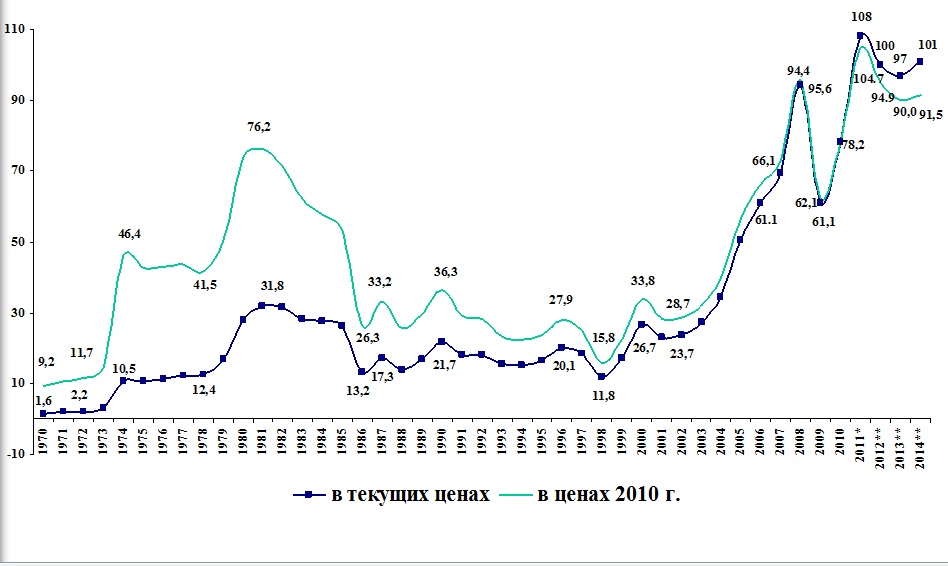

Динамика мировых цен на нефть «Urals» (долл. США/барр.)

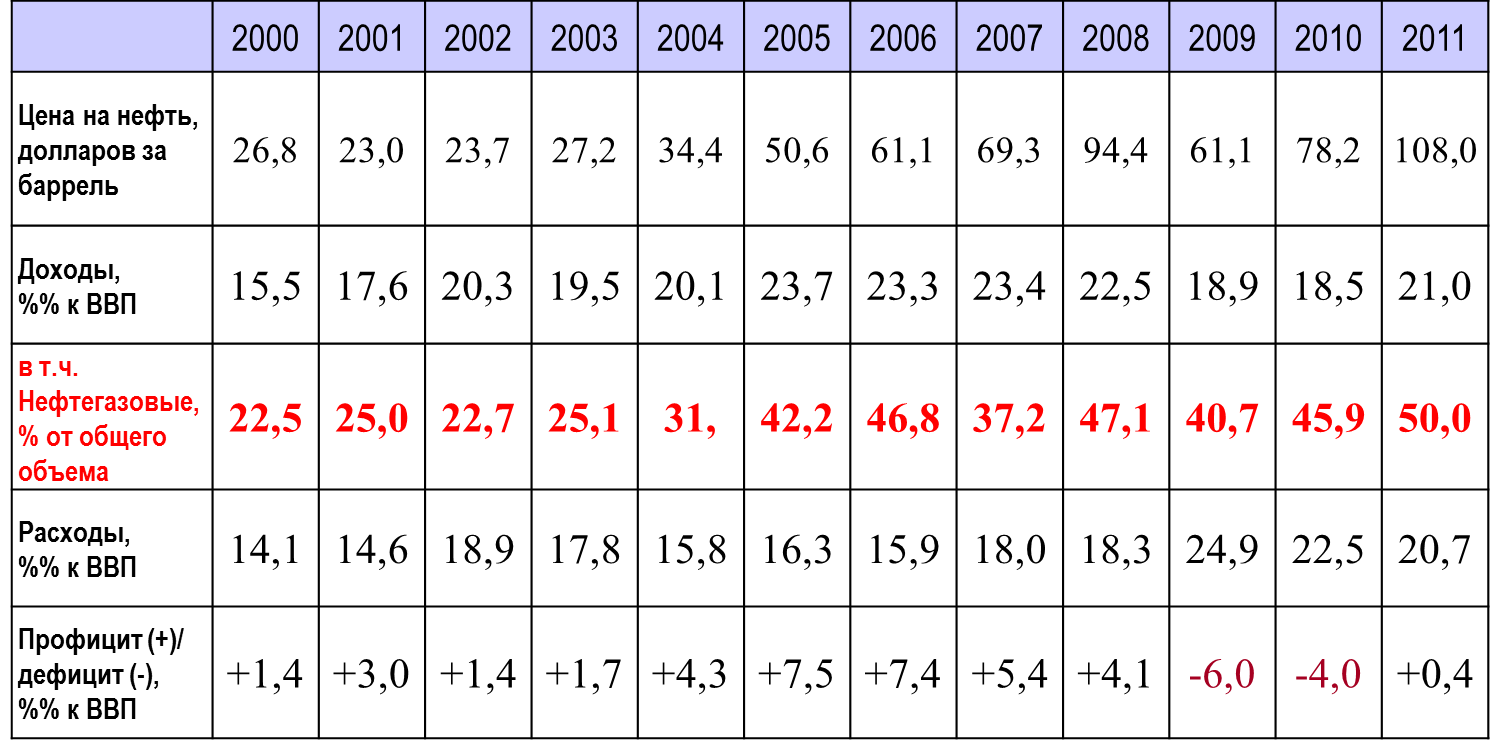

Зависимость федерального бюджета от цены на нефть

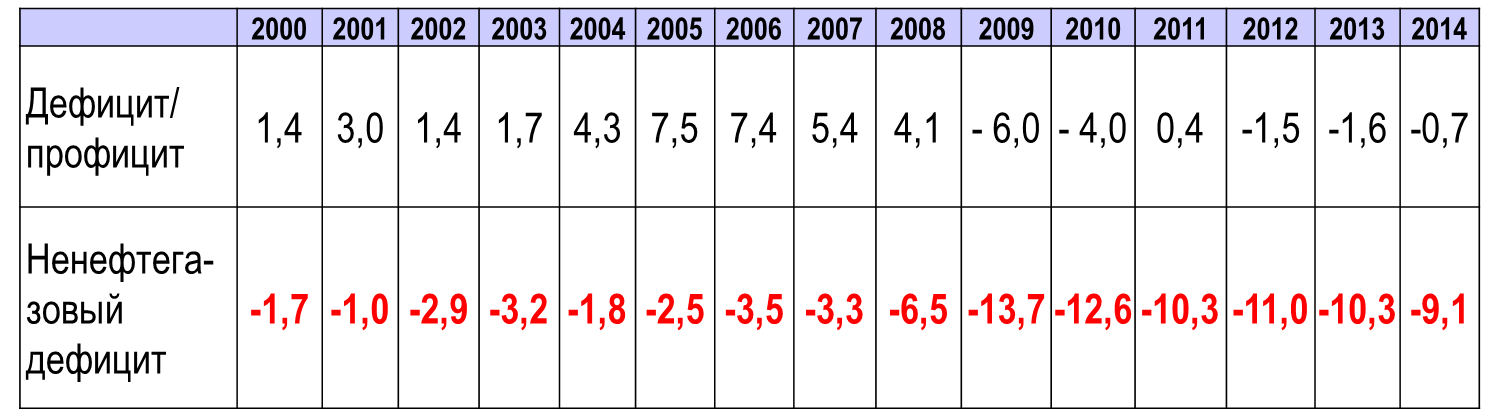

Дефицит (профицит) и ненефтегазовый дефицит федерального бюджета в 2000-2014 гг., в % к ВВП)

Фискальные правила (обсуждается введение с 2015-2016 г.)

Все доходы (не только нефтегазовые) прогнозируются исходя из цены на нефть, равной средней цене за последние 10 лет (= ограничение использования всех доходов)

Чистые заимствования не превышают 1% ВВП

«Сверхплановые» доходы, обусловленные более высокой ценой на нефть, поступают в Резервный фонд

Недостаток доходов, обусловленный более низкой ценой на нефть, возмещается из Резервного фонда

Межбюджетные отношения (Восстановление принципов реформы 2004 года и устранение пробелов)

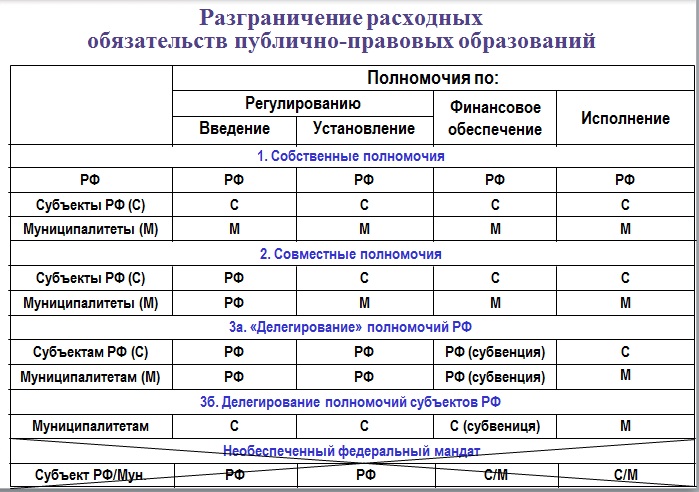

Разграничение расходных обязательств публично-правовых образований

A core of proposed responsibilities delimitation is presented. Three models are applied, they are individual non-overlapping responsibilities, a framework regulation and delegation. In all cases, the two columns in the middle have equal designations (one that regulates a responsibility is in charge of financing the responsibility). Otherwise regulation of territorial budgets’ spending with subvention or deregulation of spending are implied (including salaries and social benefits). These models are provided by the new edition of Budget Code’s Chapter 11. The effective legislation should be appropriately adjusted. A record of expenditure responsibilities (system check-list of regulations, agreements governing expenditure responsibilities) is proposed to be kept at each of the levels.

Проблемы межбюджетных отношений

Наличие и появление законодательных «необеспеченных мандатов»

«Политически мандаты»

Ведомственные мандаты

«Делегирование» функциональных полномочий

Дробление субсидий

«Налоговые мандаты»

Сохранение дифференцированных нормативов

Рост неформализованных каналов финансовой поддержки

Нестабильность и недостаток стимулов методики выравнивания

Бюджетный процесс (Практическое внедрение концепции расходных обязательств)

«Жизненный цикл» расходных обязательств

Структура реестра расходных обязательств Российской Федерации (http://www.minfin.ru/бюджетная реформа/реестр расходных обязательств)

Ведомство |

Расходное полномочие |

Реквизиты акта, устанавливающего расходное полномочие |

Раздел, подраздел и целевая статья кода классификации расходов |

Реквизиты акта, устанавливающего расходное обязательство |

|

|

|||||||

код и наименование |

код и наименование |

вид, дата, номер, наименование |

коды и наименования |

вид, дата, номер, наименование |

|

|

|||||||

Вид расходов кода расходов |

Объем бюджетных ассигнований (БА) на 3 года |

Код метода расчета объема БА |

Акты, определяющие порядок расчета объема БА |

Вид правового основания для исполнения расходного обязательства |

|||||||||

код и наименование |

заключенные договора (соглашения, контракты) |

планируемые к заключению договора (соглашения, контракты) |

вид, дата, номер, наименование |

код и наименование |

|||||||||

Применение методов расчета бюджетных ассигнований

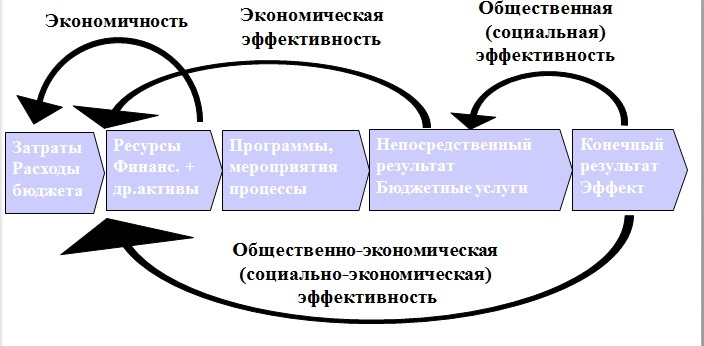

Бюджетирирование, ориентированное на результаты (Программный бюджет)

Основные понятия БОРа

Ресурсы, затраты (inputs) - то, что используется для получения непосредственного результата (объекты, персонал, помещения, оборудование, медикаменты...)

Непосредственные результаты (outputs) - то, для чего используются ресурсы, оказанная услуга, мероприятия (построенные дороги, выпускники, вылеченные больные, проведенные проверки, спасенные, раскрытые преступления…)

Готовность, возможность (capacities) - потенциальная способность обеспечить непосредственный результат (вооруженные силы, пожарные, скорая помощь, МЧС…)

Конечные результаты (outcomes) - ожидаемые позитивные последствия непосредственных результатов или повышения готовности (качество рабочей силы, продолжительность жизни, снижение заболеваемости, безопасность, удовлетворенность населения…)

Критерии оценки эффективности расходов

Модель программно-целевого управления

О тражение

государственных программы

в бюджетной

классификации

тражение

государственных программы

в бюджетной

классификации

Оказание государственных (муниципальных) услуг (Реализация 83-Ф3 и подготовка следующего этапа реформы)

Данные о сети учреждений

Тип учреждения |

Количество учреждений* |

|||

Федеральные учреждения |

Учреждения субъектов РФ |

Муниципальные учреждения |

Всего: |

|

Казенное учреждение |

51% |

12% |

9% |

23 839 |

Бюджетное учреждение |

49% |

82% |

87% |

178 366 |

Автономное учреждение |

(32 ед) |

6% |

4% |

7 537 |

Всего : |

8094 |

35 437 |

166 211 |

209 742 |

Критерии:

Готовность руководства и коллектива;

Социальная значимость услуг;

Количество учреждений, оказывающих однотипные услуги;

Доля доходов от приносящей доход деятельности

Услуги или работы?

Услуги – физическим или юридическим лицам (в т.ч. органам власти)

Отношения ФОИВ – БУ (АУ) – потребитель

Нужны стандарты и нормативы на 1 услугу

Работы – неопределенному кругу лиц (обществу, территории в целом)

Отношения ФОИВ – БУ (АУ)

Нормативы не обязательны (разные методы оценки стоимости)

Предложение:

Не включать в государственное задание никакие платные услуги и не вносить изменения в законы, позволяющие это делать:

каждая платная услуга – отдельная услуга, в том числе четко отделенная от основной (оказываемой в рамках госзадания) услуги (включая более комфортные условия их оказания, дополнительные расходные материалы, более высокая квалификация персонала и т.д.)

для учреждений культуры предметом госзадания (услугой) являются результаты деятельности учреждения (постановки, экспозиции, экскурсии, сохранность и доступность фондов и т.д.), а число посетителей – лишь один из показателей их качества (не планируется, см.ниже), при этом одним из условий субсидии может быть непревышение определенного уровня цен на билеты (в том числе для льготных категорий, разных типов постановок и пр.).

Состав субсидии на выполнение государственного задания

Нормативные затраты на оказание услуг

Затраты на выполнение работ

На федеральном уровне: затраты на содержание имущества (100% налоги, 10% электроэнергии, 50% теплоэнергии)

Формула расчета затрат на оказание государственной услуги

Nочр – норматив затрат на оказание единицы государственной услуги ФОИВ (ФБУ) на соответствующий финансовый год;

ki – количество единиц оказания одной государственной услуги в соответствующем финансовом году.

Методы распределения затрат

нормативный

структурный

экспертный

Направления развития нормативов

НОРМАТИВЫ финансового обеспечения государственных услуг (развитие по направлению от индивидуальных к формульным)

Индивидуальные

Региональные коэффициенты

Групповые нормативы

Поправочные коэффициенты

Формульные

Контрактная система РФ (Обсуждение законопроекта о ФКС и интеграция закупочного процесса в бюджетный процесс)

Сфера контрактной системы РФ

п/п |

Сфера регулируемых отношений |

Виды контрактов |

1. |

Закупки для государственных и муниципальных нужд |

Государственные (муниципальные) контракты на закупку товаров, выполнение работ, оказание услуг |

2. |

Формирование и размещение государственных (муниципальных) заданий на оказание государственных (муниципальных) услуг |

Соглашения о предоставлении субсидий бюджетным и автономным учреждениям |

3. |

Бюджетные инвестиции |

1) Соглашения с бюджетными и автономными учреждениями о предоставлении инвестиции 2) Соглашения с другими юридическими лицами о взносах в капитал |

4. |

Государственная служба |

Служебные контракты |

5. |

Государственные кредиты (гарантии) |

Договора о предоставлении государственных кредитов (гарантий) |

6. |

Сдача в аренду имущества публично-правового образования |

Договора аренды |

7. |

Формирование и размещение государственных заказов на предоставление государственных (муниципальных услуг) |

Государственный (муниципальный) контракт (с БУ, АУ, негосударственными организациями) в пользу третьих лиц (в настоящее время не применяется) |

8. |

Закупки для нужд государственных корпораций, естественных монополий, бюджетных и автономных учреждений |

Гражданско-правовые договора на поставку товаров, работ, услуг |

Законопроект «О федеральной контрактной системе в сфере закупок товаров, работ, услуг)

После завершения переходного периода (ориентировочно – не ранее 1.01.2014) заменит 94-ФЗ (множество подзаконных актов)

Меняет понятие государственные (муниципальные) нужды – это функции, мероприятия (в том числе в рамках госпрограмм)

Добавляет регулирование планирования и приемки

Расширяет способы закупок и права заказчиков на их выбор

Вводит понятие «контрактная служба»

Место закупочного процесса в бюджетном процессе

Государственный и муниципальный финансовый контроль (Принятие законопроекта о поправках в Бюджетный кодекс и КоАП)

Поправки в БК и КоАП о госфинконтроле

Государственный (муниципальный) внешний (счетные палаты) и внутренний (ФК/финорганы и финнадзоры) контроль

Сфера контроля: участники бюджетного процесса и БУ, АУ, ГУП, другие юрлица – только при проверках ПБС и только в отношении соблюдения условий соглашений

Упорядочение методов контроля (проверки, ревизии и пр.)

Исчерпывающий перечень оснований нарушений и мер принуждения (административных и бюджетных)

Парламентский контроль и внутренний контроля (не относятся к сфере госфинконтроля)

«Электронный бюджет»

Логика бюджетных реформ

Сущность бюджетных реформ 2000-х гг.: