2. Дефицит бюджета и источники его финансирования

Дефицит бюджета

– превышение расходов бюджета над его доходами

Дефицит бюджета стран мира

Средний дефицит бюджета стран ЕС в 2010 г. – 6,3 %, в 2011 г. - 4,7 % (при норме 3%)

Греция, Ирландия – более 14% (30%)

Франция – более 8%

РФ – 4% (2011 - +)

США – более 10% ВВП (или

20% мирового ВВП самый

высокий с 1945 г.

Объем ВВП 17 европейских стран, входящих в зону евро, составил 9,42 трлн евро, то есть вырос на 2,7%. Дефицит бюджета улучшился до 4,2% ВВП по сравнению с 6,2% в 2010 г.

Худшие показатели по отношению дефицита бюджета к ВВП показали по итогам прошлого года

Ирландия (13,4% ВВП)

Греция (9,4% ВВП)

Испания (9,4% ВВП).

Лучшие результаты демонстрировали

Люксембург (0,3% ВВП)

Финляндия (0,6% ВВП)

Германия (0,8% ВВП).

Дефицит федерального бюджета, утвержденный федеральным законом о федеральном бюджете на очередной финансовый год и плановый период, не может превышать размер ненефтегазового дефицита федерального бюджета.

Ненефтегазовый дефицит федерального бюджета –

разница между объемом доходов федерального бюджета без учета нефтегазовых доходов федерального бюджета и доходов от управления средствами Резервного фонда и Фонда национального благосостояния и общим объемом расходов федерального бюджета в соответствующем финансовом году.

не может превышать 4,7 процента прогнозируемого в соответствующем финансовом году ВВП

финансируется за счет нефтегазового трансферта и источников финансирования дефицита федерального бюджета.

Нефтегазовый трансферт

часть средств федерального бюджета, используемых для финансирования ненефтегазового дефицита федерального бюджета за счет нефтегазовых доходов

федерального бюджета и средств Резервного фонда.

Величина нефтегазового трансферта

на соответствующий финансовый год должна утверждаться законом о бюджете на очередной финансовый год и плановый период в абсолютном размере, исчисленном как 3,7% прогнозируемого на соответствующий год объема ВВП

Источники финансирования дефицита федерального бюджета

кредиты Банка России

приобретение Банком России государственных ценных бумаг России при их размещении

НЕ МОГУТ быть источниками

финансирования дефицита федерального бюджета.

Источники покрытия дефицита федерального бюджета в 2010-2014 гг. (млрд. руб.)

-Заемные источники

-Приватизация

-Исполнение гос. гарантий

-Прочие источники

Лекция 10

Итоги, проблемы и перспективы бюджетных реформ в России

Бюджетные реформы в России

Учет, отчетность и контроль (1992-1999 гг.)

Формирование Федерального казначейства (1992-1999 гг.)

Межбюджетные отношения (1999 – 2004 гг.)

Долгосрочная сбалансированность и устойчивость (2004, 2007 гг., не завершена)

«Бюджетная трехлетка» (2004 – 2007 гг.)

Бюджетный процесс как работа с расходными обязательствами (2004 - 2007)

Бюджетирование, ориентированное на результаты (2004 – 2006, не завершена) – БОР-2

Автономные учреждения и госуслуги-1 (2003-2006, не завершена)

_____________________________________________________________

Долгосрочная сбалансированность и устойчивость-3 (2012 )

БОР-2: программный бюджет (2010 - …)

Государственные учреждения и государственные услуги - 2 (2010 - 2012)

Государственный финансовый контроль (2012 - …)

Федеральная контрактная система (2012-…)

«Электронный бюджет» (2011 - …)

Основные результаты реализации Программы повышения эффективности бюджетных расходов на период до 2012 года

Приняты в первом чтении новые «бюджетные правила», проект федерального бюджета на 2013-2015 годы сформирован в соответствии с ними

Введена новая система видов расходов, подготовлен формат «программной» классификации, утверждены первые государственные программы РФ

Подготовлена правовая и методическая база для введения с 2014 года «программных» бюджетов

Проведена комплексная реформа государственных (муниципальных) учреждений и оказания государственных муниципальных услуг;

Принят в первом чтении законопроект о госфинконтроле

Принят в первом чтении и при подготовке ко второму чтению концептуально доработан законопроект о федеральной контрактной системе

Утверждена концепция и начато формирование «Электронного бюджета»

Подготовлены и внесены системные поправки в Бюджетный кодекс по регулированию бюджетного процесса на региональном и местном уровне

Начат процесс отмены льгот по региональным и местным налогам

Бюджетные правила - 3 (использованы в 2012, законодательно – с 2013 г.)

Расходы не превышают доходы при «базовой» цене на нефть (= средняя за последние 10 лет) + 1% ВВП

Нефтегазовые доходы, обусловленные более высокой фактический (прогнозной) ценой на нефть, поступают в Резервный фонд до достижения им 7% ВВП, затем – в ФНБ (с возможностью использования до 50% на инфраструктурные проекты)

Недостаток доходов, обусловленный более низкой фактической (прогнозной) ценой на нефть, возмещается из Резервного фонда

При необходимости в первую очередь сокращаются условно-утвержденные расходы

В текущем году расходы могут увеличиваться только в пределах роста ненефтегазовых доходов

Основные характеристики федерального бюджета в 2006-2020 гг. (в % к ВВП)

№ |

|

2006 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

2015 |

2018 |

2020 |

1 |

Доходы |

23,3 |

22,5 |

18,9 |

18,5 |

20,8 |

20,7 |

19,3 |

19,0 |

18,8 |

18,0 |

17,6 |

|

из них |

|

|

|

|

|

|

|

|

|

|

|

|

Нефтегазовые доходы, в %% к общему объему |

46,9 |

47,3 |

40,7 |

46,1 |

49,6 |

50,5 |

46,1 |

44,6 |

44,4 |

44,4 |

43,4 |

2 |

Расходы |

15,9 |

18,3 |

24,7 |

22,5 |

20,0 |

20,9 |

20,1 |

19,2 |

18,8 |

17,6 |

17,4 |

3 |

Дефицит/профицит |

7,4 |

4,1 |

-5,9 |

-4,0 |

0,8 |

0,1 |

-0,8 |

-0,2 |

-0,01 |

0,4 |

0,2 |

4 |

Ненефтегазовый дефицит |

-3,5 |

-6,5 |

-13,6 |

-12,6 |

-9,5 |

-10,7 |

-9,7 |

-8,7 |

-8,4 |

-7,6 |

-7,5 |

Развитие среднесрочного бюджетного планирования

В 2001 – 2005 гг. – отдельно перспективный финансовый план на 3 года (не утверждается) и проект бюджета на очередной финансовый год

В 2006 – 2007 гг. – перспективный финансовый план на 3 года (утверждается Правительством) и соответствующий ему проект федерального бюджета на очередной финансовый год

С 2008 года (с приостановкой на 2009 г.) – федеральный бюджет на 3 года, право принимать региональные и местные бюджеты на 3 года, при годовых бюджетов – перспективные финпланы

С 2013 года – среднесрочные потолки расходов по госпрограммам

С 2014 года – обязательность 3-хлетних бюджетов для субъектов РФ

С 2015 года – право субъектов РФ установить требование по утверждению местных бюджетов на 3 года

Новый инструмент – долгосрочная бюджетная стратегия (до 12-18 лет)

Переход к «программным бюджетам»

Федеральный бюджет – с 2014 года

Региональные и местные бюджеты – с 2014 года право выбора (закон/акт) между «ведомственно-функциональным» и «программным бюджетом»

Необходимые условия:

долгосрочные цели (стратегия развития)

3-х летний бюджет и долгосрочный прогноз

аналитическое распределение расходов по программам

утвержденные государственные (муниципальные) программы

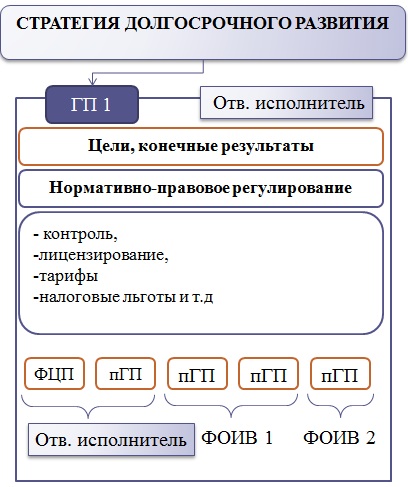

Концепция государственных программ Российской Федерации

Государственные программы:

вытекают из долгосрочной стратегии развития и являются инструментом достижения ее целей;

объединяют все инструменты политики (регулирование, бюджетные расходы) по достижению цели;

состоят из подпрограмм, могут включать ФЦП;

реализуется ответственным исполнителем с участием соисполнителей, которые отвечают за свои подпрограммы и ВЦП;

ГП РФ и субъектов РФ, а также муниципальные программы увязаны друг с другом (субсидии).

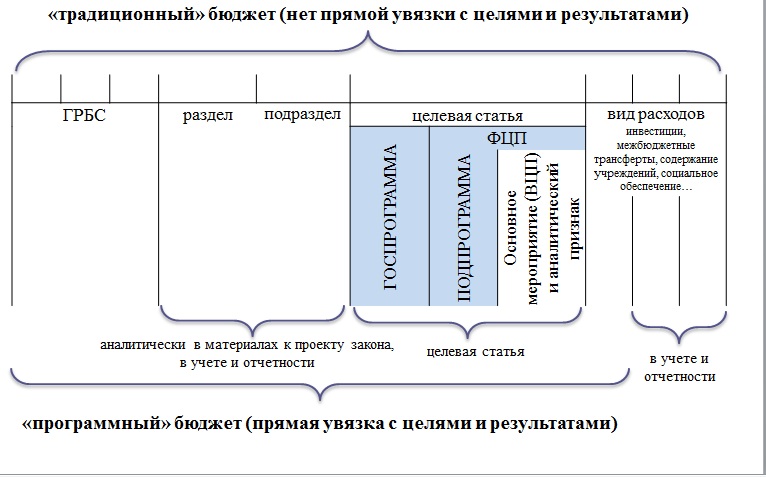

Формат бюджетов

Единая классификация видов расходов - Группы

100 Расходы на выплаты персоналу в целях обеспечения выполнения функций государственными органами, казенными учреждениями, органами управления государственными внебюджетными фондами

200 Закупка товаров, работ и услуг для государственных нужд

300 Социальное обеспечение и иные выплаты населению

400 Бюджетные инвестиции

500 Межбюджетные трансферты

600 Предоставление субсидий федеральным бюджетным, автономным учреждениям и иным некоммерческим организациям

700 Обслуживание государственного долга Российской Федерации

800 Иные бюджетные ассигнования

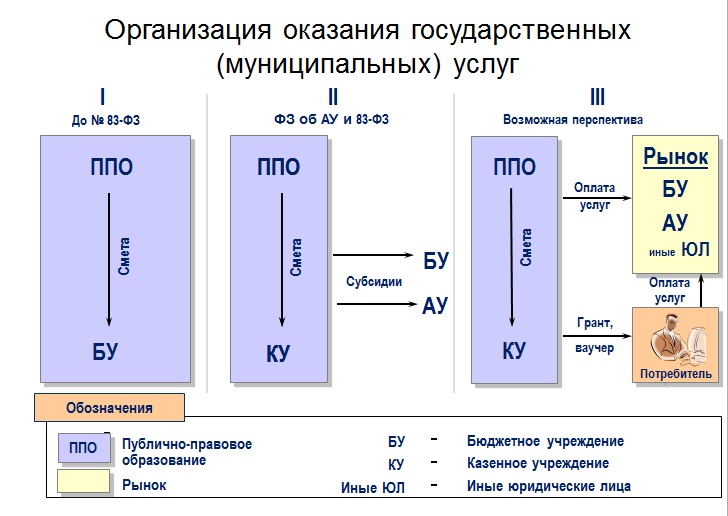

Данные о сети учреждений

Тип учреждения |

Количество учреждений* |

|||

Федеральные учреждения |

Учреждения субъектов РФ |

Муниципальные учреждения |

Всего: |

|

Казенное учреждение |

51% |

12% |

9% |

23 839 |

Бюджетное учреждение |

49% |

82% |

87% |

178 366 |

Автономное учреждение |

(32 ед) |

6% |

4% |

7 537 |

Всего : |

8094 |

35 437 |

166 211 |

209 742 |

Направления развития нормативов

НОРМАТИВЫ финансового обеспечения государственных услуг (развитие по направлению от индивидуальных к формульным)

Индивидуальные

Региональные коэффициенты

Групповые нормативы

Поправочные коэффициенты

Формульные

Развитие реформы госучреждений и госуслуг

Регулирование отдельных вопросов, в частности бюджетных инвестиций БУ и АУ (3 способа – передача объектов, инвестиционная субсидия, «делегирования» отдельных полномочий госзаказчика)

Анализ практики, методическая поддержка (в том числе – через гранты на реформы), обмен опытом, прозрачность (сайт bus.ru)

Увязка госзаданий с госпрограммами

Единые базовые перечни государственных и муниципальных услуг (с 2014 года)

Расширение сферы нормативов (сокращение в госзаданиях «работ», сокращение «иных субсидий»)

Продолжение оптимизации сети учреждений

Частно-государственное партнерство

Сфера контрактной системы РФ

п/п |

Сфера регулируемых отношений |

Виды контрактов |

1. |

Закупки для государственных и муниципальных нужд |

Государственные (муниципальные) контракты на закупку товаров, выполнение работ, оказание услуг |

2. |

Формирование и размещение государственных (муниципальных) заданий на оказание государственных (муниципальных) услуг |

Соглашения о предоставлении субсидий бюджетным и автономным учреждениям |

3. |

Бюджетные инвестиции |

1) Соглашения с бюджетными и автономными учреждениями о предоставлении инвестиции 2) Соглашения с другими юридическими лицами о взносах в капитал |

4. |

Государственная служба |

Служебные контракты |

5. |

Государственные кредиты (гарантии) |

Договора о предоставлении государственных кредитов (гарантий) |

6. |

Сдача в аренду имущества публично-правового образования |

Договора аренды |

7. |

Формирование и размещение государственных заказов на предоставление государственных (муниципальных услуг) |

Государственный (муниципальный) контракт (с БУ, АУ, негосударственными организациями) в пользу третьих лиц (в настоящее время не применяется) |

8. |

Закупки для нужд государственных корпораций, естественных монополий, бюджетных и автономных учреждений |

Гражданско-правовые договора на поставку товаров, работ, услуг |

Планирование закупок

Укрупненный прогноз закупок госсектора (в составе общего прогноза) - исключен

Сводные показатели планов закупок ГРБС (часть обоснований бюджетных ассигнований, в увязке с госпрограммами)

Планы закупок (на 3 года, номенклатура, увязка с ЛБО)

Планы-графики закупок (лоты)

Регулирование закупок бюджетными и автономными учреждениями, ГУПами

По умолчанию все закупки БУ регулируются законом о ФКС

Решением высшего органа исполнительной власти (или учредителя) БУ может быть предоставлено право осуществлять закупки за счет внебюджетных доходов, грантов и контрактов «второй руки» по 223-ФЗ (как АУ и ГУП)

При представлении субсидий на инвестиции (инвестиций) АУ и ГУПам контрактация на капитальное строительство – только в соответствии с законом о ФКС

Контроль в сфере закупок

Федеральное казначейство (финорганы): соответствие планов закупок ЛБО, планов-графиков – планам, документации – планам-графикам

Росфиннадзор (органы внутреннего финконтроля): обоснований закупок, начальных цен, соответствие товаров (работ, услуг) контракту, их учета и использования в соответствии с обоснованием

ФАС: единый контроль за процедурами отбора поставщиков, соблюдением интересов участников закупок, соблюдением условий контрактов (кроме приемки)

Реформа государственного финансового контроля

Государственный внешний (счетные палаты) и внутренний (ФК/финорганы и финнадзоры) контроль

Сфера контроля: участники бюджетного процесса и БУ, АУ, ГУП, другие юрлица – только при проверках органов власти и только в отношении соблюдения условий соглашений

Упорядочение методов контроля (проверки, ревизии и пр.)

Исчерпывающий перечень оснований нарушений и мер принуждения (административных и бюджетных)

Парламентский контроль и внутренний контроль (не относятся к сфере госфинконтроля)

Программа повышения эффективности управления общественными (государственными и муниципальными) финансами на период до 2018 года (20 декабря 2012 года)

Новая редакция Бюджетного кодекса с 2015 года

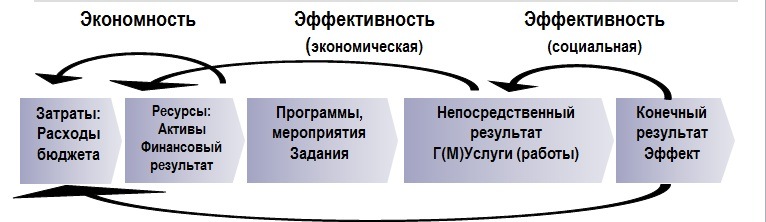

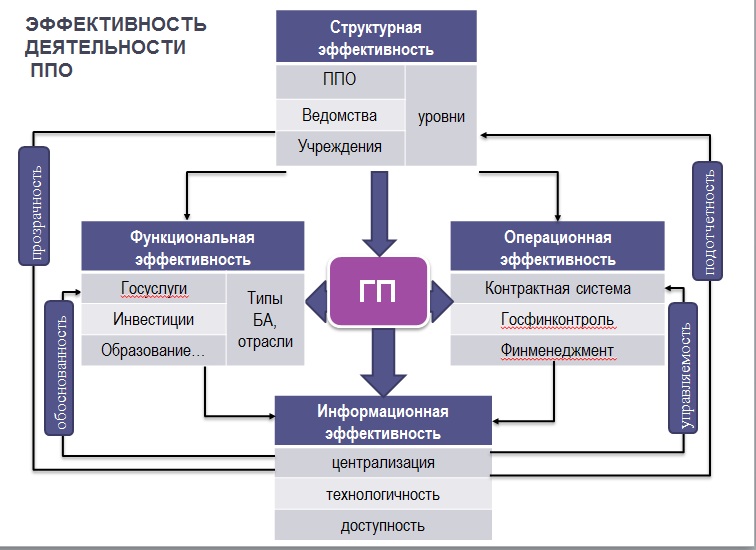

Контроль за соблюдением условий предоставления бюджетных средств является основной функцией органов Г(М)ФК. Базовыми условиями предоставления бюджетных средств являются эффективность, адресность и целевой характер использования бюджетных средств. Эффективность использования бюджетных средств анализируется по трем направлениям: экономичность, экономическая эффективность (продуктивность), общественная (социальная) эффективность. На стадии анализа приобретения ресурсов (товаров, работ, услуг, активов) исследуется экономичность, целевой характер (законность?) использования бюджетных средств. Операции с бюджетными средствами, нарушающие эти условия, приводят к основным видам бюджетных правонарушений, определяемых БК.

Новое определение принципа эффективности использования бюджетных средств (ст. 34 БК РФ)

Эффективность = Результативность + Экономность

Лекция 11

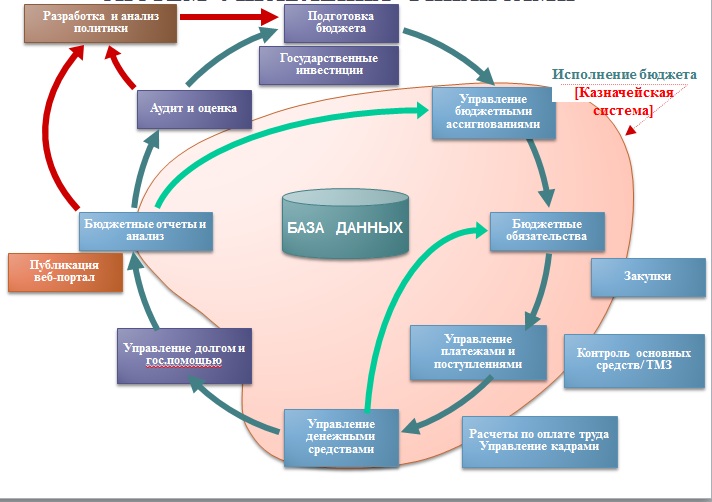

Электронный бюджет – часть электронного государства

Электронная модель государственного управления:

Электронное здравоохранение

Электронное образование

Электронные госуслуги

Электронный бюджет

Прозрачность + Участие = Подотчетность и Эффективность

Информационная трансформация в управлении финансами

|

I этап |

II этап |

III этап |

Открытость |

Бумажный отчет |

Электронный документ |

Открытость процессов в режиме реального времени |

ИТ-технологии |

Отсутствие автоматизации |

Локальные информационные системы |

Облачные технологии, единая информационная среда |

Аудитория |

Профессиональное сообщество |

Представительные органы, пресса |

Граждане |

Направления создания системы «Электронный бюджет»

Дематериализовать носители информации, Обеспечить применение единых реестров и классификаторов

Внедрить

стандарты бизнес-процессов

Обеспечить круглосуточный доступ к электронной информации

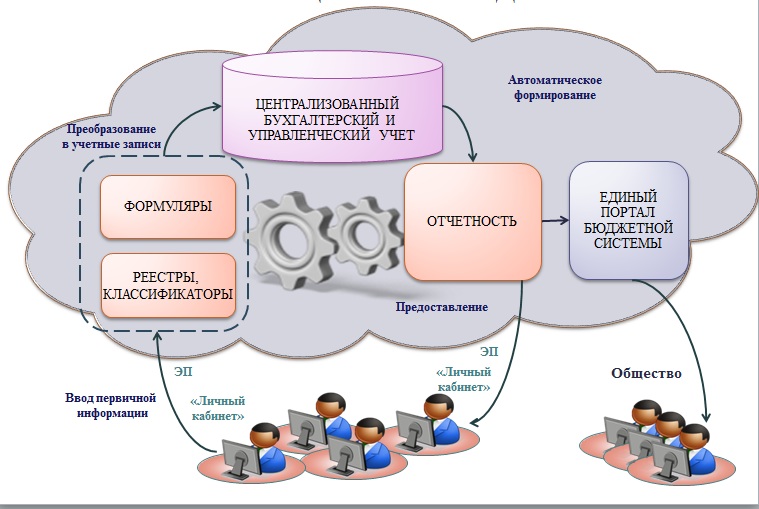

ФУНКЦИОНАЛЬНАЯ СТРУКТУРА ЭЛЕКТРОННОГО БЮДЖЕТА

Реестры, Классификаторы, Формуляры

Бюджетное планирование

Учет и отчетность

Управление доходами

Управление расходами

Управление закупками

Управление НФА

Управление ден. срвами

Управление кадрами

Управление долгом и финактивами

Анализ эффективности

Финансовый контроль

Информационная среда открытого (электронного) правительства

Рабочие места – это любой браузер. Для работы с печатными документами подойдет любой офис: MS Office или OpenOffice.

Официальный сайт Госзакупок

Системы администраторов доходов

ФАИП

Портал управленческих кадров

Реестр федерального имущества

ГАС «Управление»

Электронный бюджет

Прозрачность и участие

Единый портал бюджетной системы Российской Федерации www.budget.gov.ru

ОРГАНИЗАЦИЯ УПРАВЛЕНИЯ СОЗДАНИЕМ И РАЗВИТИЕМ

«Дорожная карта» системы Электронный бюджет на 2012-2015 годы

2012 год

Переход на единые реестры и классификаторы

Апробация первых подсистем системы «Электронный бюджет»

2013 год

Создание Единого портала бюджетной системы www.budget.gov.ru

2014 год

Переход на ведение бухгалтерского учета в системе «Электронный бюджет»

2015 год

Полномасштабное внедрение проекта на федеральном уровне

Предоставление сервиса для субъектов Российской Федерации и органов местного самоуправления

РЕЗУЛЬТАТЫ СОЗДАНИЯ СИСТЕМЫ «ЭЛЕКТРОННЫЙ БЮДЖЕТ»

достижение значения интегрального показателя прозрачности информации о государственных финансах (Open Budget Index), составляющего не менее 70 баллов

доведение доли юридически значимого электронного документооборота в общем объеме документооборота в ФХД федеральных организаций сектора государственного управления не менее чем до 70 процентов

сокращение времени обработки финансовой и управленческой документации федеральных организаций сектора государственного управления на 30 процентов

Сокращение сроков формирования всех видов финансовой и управленческой отчетности федеральных организаций сектора государственного управления в 1,5 раза

Доведение доли информации, размещаемой на едином портале бюджетной системы российской федерации (www.budget.gov.ru) в режиме реального времени, до 100 процентов

Обеспечение возможности доступа к работе в системе "электронный бюджет" всем субъектам российской федерации и не менее 50 процентам муниципальных образований российской федерации

Операционная эффективность электронного бюджета

Преимущества во времени при обмене информацией между организациями

Автоматическое генерирование управленческих и бухгалтерских документов

Улучшение работы с документами (сортировка, поиск…)

Сокращение времени подготовки отчетности

Совместный доступ к хранимым первичным документам

Улучшение качества информации

Упрощение операций

Информация вводится однократно (значительно сокращаются ошибки ввода)

Информация регистрируется и отслеживается в реальном времени

Большая безопасность при обмене документами

Финансовые преимущества

Сокращение использования бумаги

Сокращение численности учетных работников

Сокращение расходов на печать, архивирование, хранение…

Гармонизация и автоматизация процедур

Автоматизация отдельных видов контроля

Гармонизация форматов обмена данными

Упрощение номенклатуры первичных документов

Сокращение сроков обработки и производства платежей

Специализация

Направления специализации

Бухгалтерский учет

Управление кадрами

Закупки

Строительство

Лекция 12

О ходе работ по созданию и развитию государственной интегрированной информационной системы управления общественными финансами «ЭЛЕКТРОННЫЙ БЮДЖЕТ»

ОСНОВНЫЕ ЦЕЛИ И ЗАДАЧИ БЮДЖЕТНОЙ ПОЛИТИКИ на 2012-2014 годы

Правительство Российской Федерации должно утвердить Концепцию создания и развития интегрированной информационной системы управления общественными финансами (электронный бюджет), направленную на повышение открытости, прозрачности и подотчетности финансовой деятельности публично-правовых образований, обеспечение доступности и достоверности информации для всех заинтересованных пользователей, повышение качества финансового менеджмента в секторе государственного управления, и начать реализацию этой концепции

20 июля 2011 года принято распоряжение Правительства Российской Федерации № 1275-р, которым одобрена Концепция создания и развития государственной интегрированной информационной системы управления общественными финансами «Электронный бюджет»

МИРОВОЙ ОПЫТ СОЗДАНИЯ ИНФОРМАЦИОННЫХ СИСТЕМ УПРАВЛЕНИЯ ФИНАНСАМИ

Задачи создания электронного бюджета

Контролировать бюджетные назначения

Лимиты бюджетных обязательств

Единый казначейский счет

Кассовое исполнение бюджетов

Показывать финансовое состояние ППО (первичная профсоюз. организация)

Финансовое состояние ППО

Обязательства

Активы

Измерять стоимость результатов

Количество услуг

Качество услуг

Взаимосвязь с результатами

Цель и основные направления создания и развития системы «электронный бюджет»

Цель: обеспечение прозрачности, открытости и подотчетности деятельности органов государственной власти и органов местного самоуправления, а также повышение качества финансового менеджмента организаций сектора государственного управления за счет формирования единого информационного пространства и применения информационных и телекоммуникационных технологий в сфере управления общественными финансами

Создание и внедрение единой системы формуляров в сфере управления общественными финансами

Переход на юридически значимый электронный документооборот

Автоматизация учетной деятельности, а также интеграция и обеспечение взаимосвязи всех видов учета и отчетности публично-правовых образований

Интеграция процессов управления общественными финансами публично-правовых образований

Обеспечение взаимосвязи информации о финансовых показателях публично-правовых образований с показателями результативности их деятельности

Обеспечение прозрачности и публичности информации о деятельности публично-правовых образований в сфере управления общественными финансами

Автоматизация всех видов учета

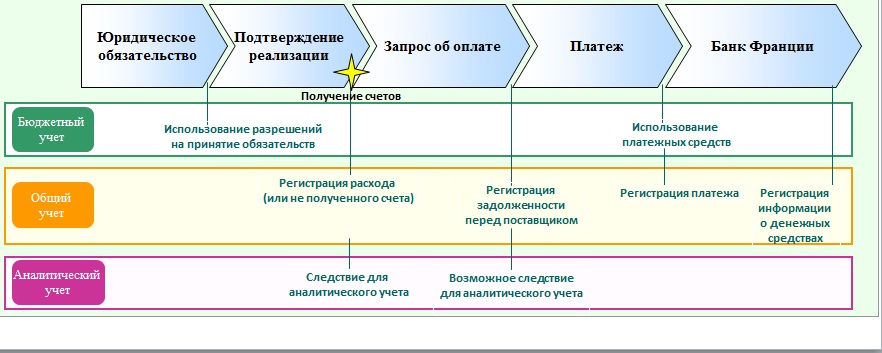

Интеграция закупочного и учетного процессов в chorus (Франция)

Chorus отображает управленческие события в виде общего учета, бюджетного учета и аналитического учета издержек, без необходимости повторного ввода одних и тех же данных :

Информация введенная в Chorus является общей для всех видов учета

Отнесение на разные виды учета происходит автоматически

Централизация проводок автоматизирована и происходит в реальном времени

Обеспечение взаимосвязи информации о финансовых и количественных показателях

Мероприятия госпрограмм

Госпрограммы

Стратегия

Субсидии на оказание государственных (муниципальных) услуг (выполнение работ) |

↔ |

Государственное (муниципальное) задание

|

Бюджетные ассигнования на социальное обеспечение населения |

Законодательные нормы

|

|

Субсидии юридическим лицам (за исключением учреждений |

Реестр договоров на производство товаров, услуг, работ |

|

Бюджетные инвестиции

|

Федеральная адресная инвестиционная программа |

|

Межбюджетные трансферты |

Реестр соглашений с субъектами РФ |

Взаимодействие с субъектами российской федерации при создании системы «электронный бюджет»

БЮДЖЕТНЫЙ КОДЕКС РФ:

СТАТЬЯ 29. Принцип единства бюджетной системы РФ означает, в т.ч.,

Е Д И Н С Т В О:

принципов организации и функционирования бюджетной системы РФ;

форм бюджетной документации и бюджетной отчетности, бюджетной классификации;

порядка установления и исполнения расходных обязательств, формирования доходов и осуществления расходов;

ведения бюджетного учета и составления бюджетной отчетности бюджетов и казенных учреждений.

СТАТЬЯ 31. Принцип самостоятельности бюджетов означает, в т.ч.,

право и обязанность (или право) ОГВ и ОМСУ С А М О С Т О Я Т Е Л Ь Н О:

обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств;

осуществлять бюджетный процесс;

устанавливать налоги и сборы, доходы от которых подлежат зачислению в соответствующие бюджеты;

определять формы и направления расходования средств бюджетов.

Классификаторы и формуляры:

Централизованное ведение

Возможность детализации

Бизнес - процессы

Общие требования

Интеграция или сервисы «Электронного бюджета»

Учет и отчетность

Единая система

Возможность детализации

ПИЛОТНЫЕ СУБЪЕКТЫ: МОСКВА, РЕСПУБЛИКА ТАТАРСТАН, ЧУВАШСКАЯ РЕСПУБЛИКА, ПЕРМСКИЙ КРАЙ

Лекция 13