3. Финансовая поддержка субъектов рф и муниципальных образований включает:

межбюджетные трансферты из федерального бюджета

межбюджетные трансферты из бюджетов субъектов РФ

Межбюджетные трансферты из местных бюджетов

Предоставление финансовой помощи субъектам РФ и муниципальным образованиям регулируется положениями гл. 16 «Межбюджетные трансферты» БК РФ

Цель – повышение возможности субъектов РФ с низкой бюджетной обеспеченностью финансировать закрепленные за ними расходы и обеспечить выравнивание доступа граждан вне зависимости от места их проживания к основным бюджетным услугам и соц. гарантиям

Консолидированный бюджет свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами.

Межбюджетные трансферты из федерального бюджета бюджетам БС РФ предоставляются в форме:

1. дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации;

2. субсидий бюджетам субъектов Российской Федерации;

3. субвенций бюджетам субъектов Российской Федерации;

4. иных межбюджетных трансфертов бюджетам субъектов Российской Федерации;

5. межбюджетных трансфертов бюджетам государственных внебюджетных фондов

(ст. 129 гл.16 БК РФ «Межбюджетные трансферты»)

Субсидии бюджетам субъектов РФ из федерального бюджета – межбюджетные трансферты, предоставляемые бюджетам субъектов РФ в целях софинансирования расходных обязательств по выполнению полномочий

А) органов госвласти субъектов РФ по предметам ведения субъектов РФ и предметам совместного ведения РФ и субъектов

Б) органов местного самоуправления по вопросам местного значения (ст. 132)

Дотации из федерального бюджета:

являются расходным обязательством Российской Федерации по обеспечению равных возможностей регионов по предоставлению бюджетных услуг на соответствующей территории страны;

- являются безусловной (нецелевой) финансовой помощью регионам, позволяя им самостоятельно обеспечивать приоритетные расходы;

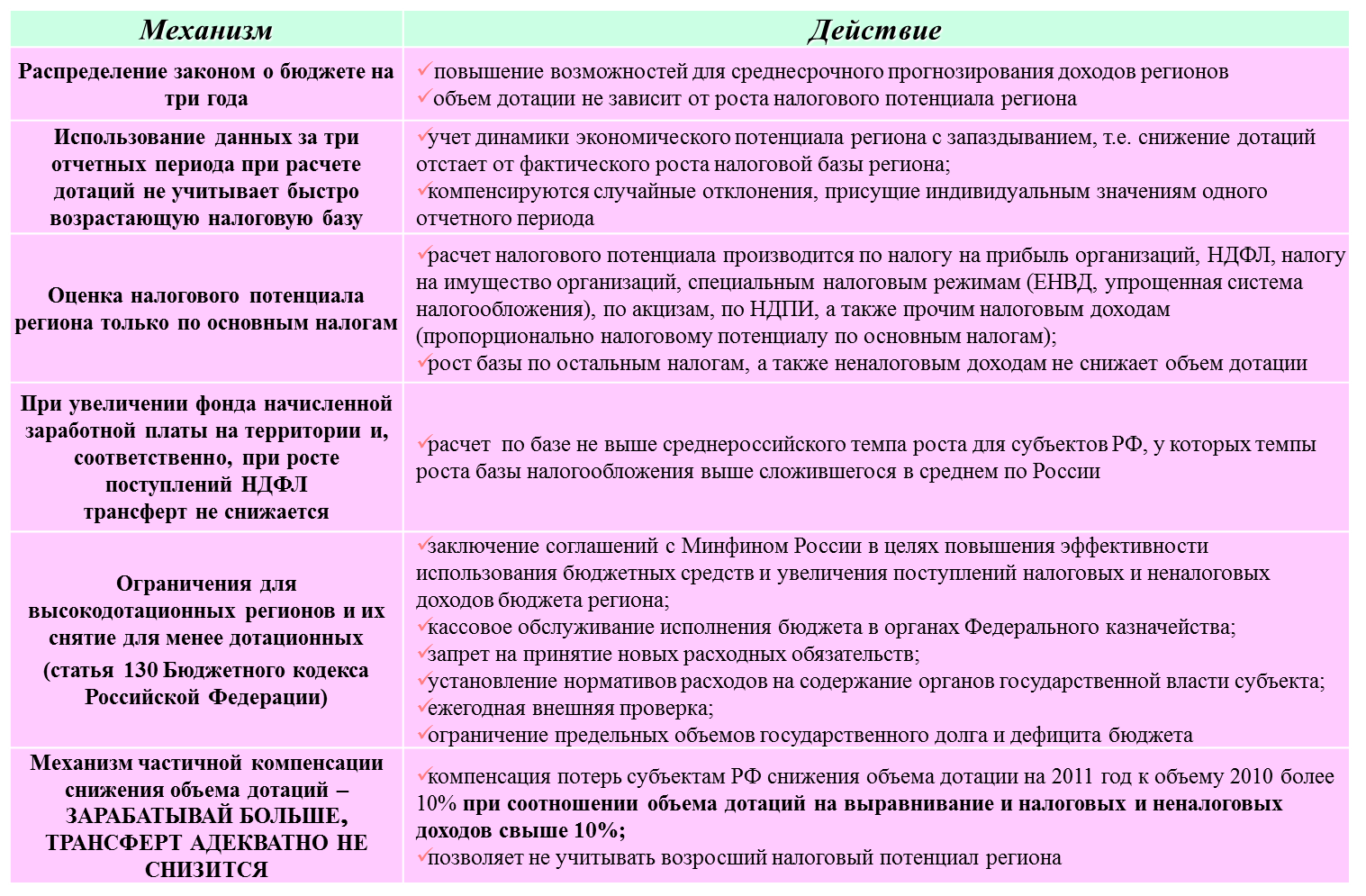

распределяются до начала финансового года федеральным законом о федеральном бюджете на 3 года, равномерно предоставляются в течение года.

Субсидии из федерального бюджета:

- не являются расходным обязательством Российской Федерации;

- целевая финансовая помощь направлена на поддержку решения отдельных региональных вопросов;

- требуется адекватное финансирование из бюджета субъекта Российской Федерации, что нередко приводит к обращениям за дополнительной финансовой помощью из федерального бюджета;

- большая часть субсидий поступает в регионы-доноры, имеющие большие возможности по участию собственными средствами в субсидируемых мероприятиях;

- не редко приводит к замещению собственных расходов субсидиями

- на 2011 год - 95 субсидий в сумме 446,1 млрд. руб., из которых только 70,5 млрд. руб. или 16% распределены приложениями к закону о бюджете по субъектам Российской Федерации

Субвенции бюджетам субъектов РФ из фед. бюджета – межбюджетные трансферты бюджетам субъектов РФ в целях финансового обеспечения расходных обязательств субъектов РФ и (или) муниципальных образований, возникающих при выполнении полномочий РФ, переданных для осуществления органам государственной власти субъектов РФ и (или) органам местного самоуправления в установленном порядке (ст. 133)

Дотации на выравнивание бюджетной обеспеченности субъектов Российской Федерации

Статьей 19 Конституции Российской Федерации

закреплен принцип гарантированного государством равенства прав и свобод граждан независимо от места жительства, что обуславливает необходимость обеспечения равных возможностей органов государственной власти субъектов Российской Федерации и органов местного самоуправления по предоставлению государственных и муниципальных услуг на соответствующей территории страны

Ф ормула

расчета бюджетной обеспеченности

ормула

расчета бюджетной обеспеченности

БОi=ИНПi/ИБРi

БОi – бюджетная обеспеченность

оценка доходных возможностей бюджета с учетом удорожающих факторов относительно среднего по всем субъектам Российской Федерации показателя

ИНПi – индекс налогового потенциала

оценка налоговых доходов бюджета, производимая с учетом уровня развития и структуры экономики территории на душу населения в регионе

ИБРi – индекс бюджетных расходов

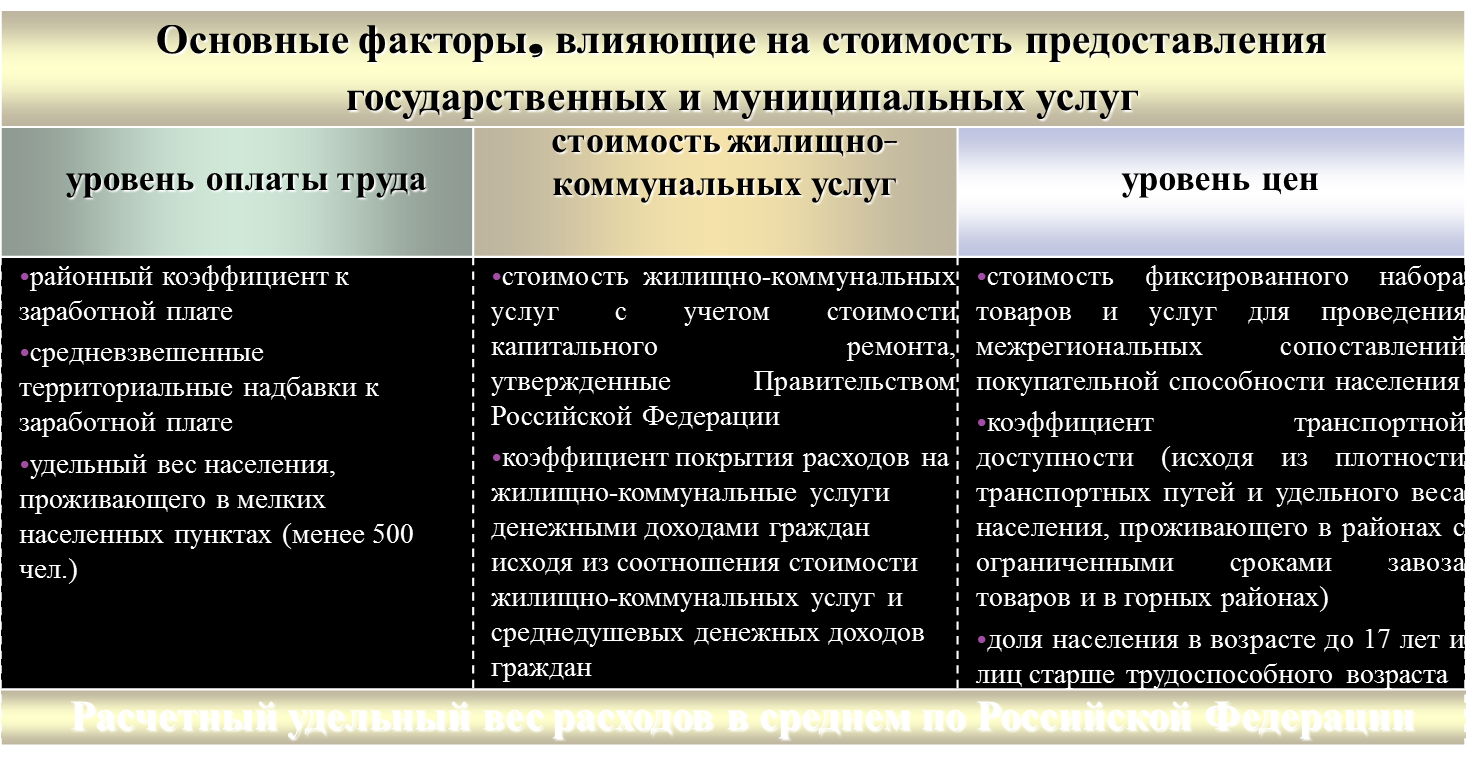

учет ценовой дифференциации услуг по регионам

Методика расчета индекса налогового потенциала субъектов Российской Федерации

ИНПi = налоговый потенциал/численность населения

Расчет налогового потенциала производится по налогу на прибыль организаций, НДФЛ, налогу на имущество организаций, специальным налоговым режимам (ЕНВД, упрощенная система налогообложения), по акцизам, по НДПИ, а также прочим налоговым доходам (пропорционально налоговому потенциалу по основным налогам)

Расчет индекса бюджетных расходов

Механизмы стимулирования субъектов Российской Федерации в рамках выравнивания бюджетной обеспеченности

Фонд развития налогового потенциала

Цель фонда – финансовое стимулирование регионов, обеспечивающих развитие предпринимательской деятельности на своей территории и снижающих финансовую зависимость от федерального бюджета

Средства фонда-----20 субъектов

На погашение кредитов, взятых на инфраструктурные мероприятия под инвестиционные проекты с высокой долей добавленной стоимости от обрабатывающих отраслей промышленности и на аналогичные новые проекты

Бюджетный кредит

форма финансирования бюджетных расходов, которая предусматривает предоставление средств юридическим лицам или другому бюджету на возвратной и возмездной основах.

Закрытие бюджетных кредитов – прекращение права распорядителей кредитов расходовать бюджетные ассигнования, предусмотренные по сметам текущего года.

Статья 77. Бюджетные кредиты 1. Бюджетные кредиты (процентные и беспроцентные) предоставляются гос. или муниц. унитарным предприятиям на условиях и в пределах лимитов, которые предусмотрены соответствующими бюджетами. 2. Получатели бюджетного кредита обязаны вернуть бюджетный кредит и уплатить проценты за пользование им в установленные сроки.

3. Получатели бюджетного кредита обязаны предоставлять информацию и отчет об использовании бюджетного кредита в органы, исполняющие бюджет, и контрольные органы соответствующих законодательных (представительных) органов. 4. Органы, исполняющие бюджет, либо иные уполномоченные органы ведут реестры всех предоставленных бюджетных кредитов по получателям бюджетных кредитов. Бюджетные кредиты из фед. бюджета бюджетам субъектов Российской Федерации предоставляются при условии отсутствия просроченной задолженности соответствующих органов гос. власти субъектов РФ перед федеральным бюджетом.

Использование бюджетных кредитов, полученных бюджетами субъектов РФ из фед. бюджета, для предоставления бюджетных кредитов юридическим лицам не допускается. (ст. 130, гл. 16 БК РФ)

Кассовый разрыв

англ. cash deficiency, cash gap - временный недостаток бюджетных средств, необходимых для финансирования наступивших очередных расходов. Возникает в связи с несовпадением сроков поступления денежных средств в бюджет и их расходования.

Методика и результаты распределения дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации на 2011-2013 годы

Дотации на выравнивание бюджетной обеспеченности субъектов РФ

1. предусматриваются в составе федерального бюджета и распределяются между субъектами РФ в соответствии с единой методикой, утверждаемой Правительством РФ в соответствии с требованиями БК РФ

2. образуют Федеральный фонд финансовой поддержки субъектов РФ

Общий объем дотаций на выравнивание бюджетной обеспеченности субъектов Российской Федерации определяется исходя из необходимости достижения минимального уровня расчетной бюджетной обеспеченности субъектов Российской Федерации. (ст. 131 гл.16 БК РФ «Межбюджетные трансферты»)

Бюджетный федерализм

1. Бюджетный федерализм: теоретические основы и анализ основных моделей

2. Правовые основы межбюджетных отношений

3. Финансовая поддержка субъектов РФ и муниципальных образований

4. Реформа межбюджетных отношений

1. Бюджетный федерализм: теоретические основы и анализ основных моделей

Сущность бюджетного федерализма заключается в нормативно-законодательном установлении бюджетных правил и обязанностей двух равноправных сторон – федеральных и региональных органов власти.

термин «бюджетный федерализм» употребляется не только в отношении государств, имеющих федеративное устройство, но и в отношении унитарных государств, т.к. характеризует экономич. аспект межбюджетных отношений

является экономическим понятием, характеризующим многоуровневость бюджетной системы любого государства, и не имеет отношения к государственному политическому устройству

Определение бюджетного федерализма в качестве экономического понятия характеризует взаимоотношения органов государственной власти

по поводу организации движения финансовых централизованных потоков

в рамках бюджетного устройства

на основе разграничения расходных полномочий и ответственности, подкрепленных соответствующими источниками финансирования.

Бюджетный федерализм – это система бюджетных отношений между Федерацией и ее субъектами, которая позволяет в условиях равноправия субъектов Российской Федерации и самостоятельности бюджетов субъектов Российской Федерации органично сочетать интересы Федерации и ее членов.

Бюджетный федерализм- представляет собой взаимодействие экономических и политических интересов властных уровней и структур (органов) государства, направленных на формирование, присвоение, распоряжение и использование денежных ресурсов общества посредством налогов, платежей, сборов, бюджетных ассигнований и расходов

Понятие «модель бюджетного федерализма»

состоит из ряда обязательных для исполнения требований, закрепленных в федеральном нормативно-правовом акте, теоретически обоснованном варианте построения межбюджетных отношений в федеративном государстве, обеспечивающем его наиболее эффективное экономическое развитие.

основания модели бюджетного федерализма

разграничение полномочий между всеми уровнями власти по расходам

наделение достаточными для реализации этих полномочий финансовыми ресурсами

сглаживание вертикальных и горизонтальных дисбалансов посредством системы межбюджетных трансфертов

(цель: достижение определенных стандартов в потреблении общественных благ на всей территории всей страны)

Не существует универсальной модели бюджетного федерализма, подходящей для всех стран.

Одной из особенностей является разнообразие бюджетных систем, что обусловлено влиянием политики и исторических особенностей формирования государств на их развитие.

Германская модель

отличается высокой степенью централизации регламентаций бюджетно-налогового процесса.

вертикальное налоговое распределение дополняется горизонтальным в интересах регионального финансового выравнивания и с целью нивелирования территориальных различий в уровне и качестве жизни населения.

Составные части модели:

1. распределение налоговых поступлений между разноуровневыми органами власти в соответствии с решаемыми ими задачами

2. установление обоснованных принципов разграничения бюджетных средств и способов определения потребности в расходах.

(основополагающий принцип территориального распределения бюджетных расходов: осуществлять расходы в соответствии с финансово-экономическими возможностями территории и получаемыми доходами)

3. установление обоснованного порядка и механизма территориального перераспределения финансовых ресурсов с целью горизонтального выравнивания территорий.

Американская модель

отличается более сильными тенденциями кооперативного федерализма, который выражается в

1: развитой системе так называемых «межправительственных субсидий»

2: предоставлении большего числа федеральных субсидий с долевым участием штатов в финансировании программ.

Характеристики модели: высокая интенсивность процессов децентрализации в бюджетно-налоговой сфере

применяются более гибкие формы разграничения между федеральным правительством, штатами и местными органами власти

В развитии американской бюджетной системы проявляются следующие общемировые тенденции (4):

1. возрастает стремление к финансовой независимости и автономии бюджетов штатов и местных органов власти, сокращается доля в них федеральных отчислений и субсидий и возрастает доля собственных поступлений;

2. при выборе налогов на местном уровне придается особое значение объективности оценки налогооблагаемой базы и стабильности налоговых поступлений; 3. процессы децентрализации в сфере налогообложения – проявление развития местной демократии;

4. сильное развитие местного самоуправления, низовой демократии проявляется в особенности формирования доходов местных бюджетов.

Важное место в доходах местных бюджетов занимают неналоговые поступления – доходы от эксплуатации водоемов, сборов от пользования дорогами и доходов от совместной собственности, управляемой органами власти.

1. Использование профицита и формирование финансового резерва

Профицит бюджета

– превышение доходов бюджета над его расходами

Основа российской модели БФ:

ассиметричная модель отношений центральной власти и субъектов федерации, предусматривающая различный статус субъектов федерации – республик, краев, областей, которые сильно различаются по

площади,

численности и плотности населения,

природным и климатическим условиям.

Следставия:

Все это обуславливает значительные различия в экономическом положении, потребностях бюджетного финансирования и налоговых потенциалах отдельных территорий.

Сохраняется высокая централизация, ограничивающая автономию региональных и местных бюджетов.

Подходя к проблемам федерализма с точки зрения функций гос. финансов необходимо отметить, что:

1) фискальную стабилизационную политику эффективнее осуществлять централизовано;

2) ведущая роль в реализации распределительной функции гос. финансов принадлежит центральным властям, хотя территории нередко принимают соц. программы, финансируемые за счет региональных и местных налогов;

3) наибольшие преимущества децентрализация приносит при осуществлении аллокационной функции общественных финансов.

Лекция 9

Сбалансированность бюджетов: профицит и дефицит

1. Использование профицита и формирование финансового резерва

2. Дефицит бюджета и источники его финансирования

3. Управление государственным долгом

Использование профицита и формирование финансового резерва

Профицит бюджета

– превышение доходов бюджета над его расходами

Сбалансированность бюджета

обязательное требование, предъявляемое к составлению и утверждению бюджета

один из основополагающих принципов формирования и исполнения бюджета, состоящий в количественном соответствии (равновесии) бюджетных расходов источникам их финансирования

при наличии дефицита бюджета позволяет достичь равенства, (баланса) между суммарной величиной бюджетных поступлений (доходов бюджета и источников покрытия дефицита) и объемом производимых расходов

призвана обеспечить нормальное функционирование органов власти всех уровней

достигается разными методами

Методы сбалансированности бюджета (при планировании бюджета)

лимитирование бюджетных расходов с учетом экономических возможностей общества и объема централизуемых доходов;

совершенствование механизма распределения доходов между бюджетами разных уровней, адекватного распределению расходных полномочий между ними;

выявление и мобилизация резервов роста бюджетных доходов;

построение эффективной системы бюджетного регулирования и оказания финансовой помощи в сфере межбюджетных отношений;

планирование направлений бюджетных расходов, положительно воздействующих на рост доходов и одновременно обеспечивающих решение важных соц-эк. задач при минимальных затратах и с максим. эффектом;

сокращение масштабов гос. сектора экономики на основе разумной приватизации гос. собственности;

жесткая экономия расходов путем исключения из их состава лишних затрат;

использование наиболее эффективных форм бюджетных заимствований, способных обеспечить реальные поступления денежных средств с финансовых рынков.

выявление и мобилизация резервов роста бюджетных доходов;

построение эффективной системы бюджетного регулирования и оказания финансовой помощи в сфере межбюджетных отношений;

планирование направлений бюджетных расходов, положительно воздействующих на рост доходов и одновременно обеспечивающих решение важных соц-эк. задач при минимальных затратах и с максим. эффектом;

сокращение масштабов гос. сектора экономики на основе разумной приватизации гос. собственности;

жесткая экономия расходов путем исключения из их состава лишних затрат;

использование наиболее эффективных форм бюджетных заимствований, способных обеспечить реальные поступления денежных средств с финансовых рынков.

Методы сбалансированности бюджета (при исполнении бюджета)

введение процедуры санкционирования бюджетных расходов;

строгое соблюдение установленных лимитов бюджетных обязательств, ориентированных на реально поступающие доходы;

определение оптимальных сроков осуществления расходов;

использование механизма сокращения и блокировки расходов бюджета;

совершенствование системы бюджетного финансирования на основе прекращения дотирования предприятий и введения полной имущественной ответственности экономических субъектов за выполнение взятых обязательств перед государством и партнерами;

мобилизация дополнительных резервов роста бюджетных, доходов;

последовательное проведение финансового контроля за целевым, экономным и эффективным расходованием бюджетных средств;

оказание финансовой помощи, в разных ее формах другими бюджетами;

эффективное использование бюджетных резервов

Стабилизационный фонд:

цель создания – борьба с инфляцией и погашение государственного долга

использовался Правительством РФ в качестве монетарного инструмента борьбы с инфляцией, т.е. уменьшения избыточного денежного предложения

прекратил свое существование в 2007 г.

Средства Стабилизационного фонда направлялись на погашение и обслуживание государственного внешнего долга, что позволило

значительно уменьшить ежегодные бюджетные расходы на его обслуживание

серьезно сократить сумму внешнего госдолга