Бюджетная система Российской федерации

Лекция 1

Государственные финансы и бюджет (история, определения, развитие)

История государственных финансов и бюджетных реформ

Уильям Петти (1623-1687) - «Трактат о налогах и сборах» 1662 г.

Франсуа Кенэ (1694-1774)

Адам Смит (1723-1790) - «Исследование и природе и причинах богатства народов» 1772 г.

Иоганн Юсти «Системы государственных финансов» (1766 г.)

М.М. Сперанский «План финансов» (1810 г.)

Представители итальянской школы государственных финансов: Панталеони, Маццола, Де Вити де Марко (конец XIX в.)

С.Ю. Витте «Конспект лекций о народном и государственном устройстве»

Возникновение бюджета

Во всех государствах Европы собирались доходы и производились расходы, т. е. существовала, основанная на юридических нормах, система доходов и расходов. Бюджет появился, когда финансовая деятельность государства приобрела плановое начало — начала составляться смета доходов и расходов на определенный период.

Первые бюджеты представляли собой сметы вероятных доходов и расходов государства Бюджет государства возник и начал действовать как объединенная совокупность разрозненных смет доходов и расходов по важнейшим общегосударственным мероприятиям.

Экономическое содержание и роль государственного бюджета

Первая попытка формирования единой общей сметы доходов и расходов, которая получает название бюджет (от англ. budget – сумка казначея, мешок с деньгами), была осуществлена в конце XVII в. в Англии.

Начиная с конца XVIII–начала XIX вв. практически все государства Европы начали формировать свои бюджеты, в которых отражались доходы и расходы казны на текущий год.

По размерам бюджета, его структуре и сбалансированности судили об экономическом потенциале государства, состоянии его финансовых ресурсов, платежеспособности.

С.Ю. Витте (1848 – 1915)

В 1889 г. опубликовал работу «Национальная экономия и Фридрих Лист», в которой обосновывал необходимость создания мощной национальной промышленности, защищённой на первых порах от иностранной конкуренции таможенным барьером.

В 1891 году был принят новый таможенный тариф России, разработанный при активном участии С. Витте и Д. И. Менделеева.

Этот тариф сыграл важную роль во внешнеторговой политике России и стал защитным барьером для развивавшейся промышленности.

В конце 1892 С. Витте был назначен на пост министра финансов, который он занимал 11 лет.

Проведение денежной реформы в 1897 г. В результате Россия на период до 1914 получила устойчивую валюту, обеспеченную золотом. Это способствовало усилению инвестиционной активности и увеличению притока иностранных капиталов.

Сущность бюджета

Бюджет представляет собой систему денежных отношений.

Бюджет — это система императивных денежных отношений, в процессе которых образуется и используется бюджетный фонд.

Признаки бюджета

Существенный признак бюджета — его плановость.

Бюджет (в теории и на практике) — план государственного хозяйства на предстоящий период.

Момент плановости есть родовой признак, объединяющий бюджет с другими видами финансовых планов.

В настоящее время государственный бюджет

приобретает характер основного финансового плана, определяющего движение преобладающей части финансовых ресурсов государства.

является главным в системе финансовых планов любой страны, поскольку объединяет их в единую систему, определяя на текущий год финансовые взаимоотношения государства с различными звеньями финансовой системы.

Занимает важное место в перераспределении национального дохода (через государственный бюджет перераспределяется около 50% национального дохода, примерно 3/4 всех денежных средств многих стран).

Бюджет – сложное финансовое явление, представляющее с одной стороны, экономическую категорию, а с другой – реальный субъективный финансовый инструмент (рычаг) воздействия субъекта на те или иные сферы жизнедеятельности общества.

Как экономическая категория бюджет выражает планомерные отношения между экономическими субъектами по поводу формирования и использования фондов денежных средств различных экономических субъектов.

Государственный бюджет должен составляться на определенный период.

Во многих государствах таким периодом был избран один год, который получил название финансового.

Финансовый год (период) – время, протекающее между открытием и закрытием государственного счетоводства.

Финансовый год

в большинстве стран (Италия, Франция, РФ) соответствует календарному году и длится с 1 января по 31 декабря.

начинается 1 апреля и заканчивается 31 марта (Великобритания, Япония)

Природа бюджета

Бюджет — план управления на будущий период, программа управления, предложенная исполнительной властью на одобрение парламента.

Утверждение бюджета – выражение доверия парламента правительству, отклонение — выражение недоверия. Большинство бюджетных правил носят чисто политический характер.

Финансовый год может длиться

с 1 июля по 30 июня (Канада),

с 1 октября по 30 сентября (США),

с 1 марта по 28 февраля (Турция).

Отличие финансового года от календарного объясняется исторически сложившейся практикой, сроками созыва сессий парламентов.

Текущий финансовый год – год, в котором осуществляется исполнение бюджета, составление и рассмотрение проекта бюджета на очередной финансовый год (очередной финансовый год и плановый период).

Очередной финансовый год – год, следующий за текущим финансовым годом.

Плановый период – два финансовых года, следующие за очередным финансовым годом.

Отчетный финансовый год – год, предшествующий текущему финансовому году.

Основные функции государственного бюджета:

Перераспределительная:

проявляется через формирование и использование централизованных фондов денежных средств по уровням государственной и территориальной власти и управления.

В развитых странах через бюджеты разных уровней распределяется до 50% ВВП

Контрольная

концентрация денежных средств в руках государства и их использование с целью удовлетворения общегосударственных потребностей, а также для воздействия на различные стороны хозяйственной жизни

позволяет узнать, насколько своевременно и полно поступают финансовые ресурсы в распоряжение государства, как фактически складываются пропорции в распределении бюджетных средств, эффективно ли они используются

Функции гос. бюджета как финансового плана государства, утверждаемого законодательными органами власти, с экономико-законодательной точки зрения:

перераспределение ВВП;

государственное регулирование и стимулирование экономики;

финансовое обеспечение бюджетной сферы и осуществления социальной политики государства;

контроль за образованием и использованием централизованных фондов денежных средств.

Функции государственного бюджета осуществляются на основе использования бюджетного механизма, который является реальным воплощением бюджетной политики и отражает конкретную нацеленность бюджетных отношений на решение экономических и социальных задач.

Использование бюджетного механизма для регулирования экономики осуществляется посредством маневрирования поступающими в распоряжение государства денежными средствами и позволяет целенаправленно влиять на темпы и пропорции развития общественного производства.

Условия оптимального функционирования бюджетного механизма:

правильное построение межбюджетных отношений между бюджетами различных уровней

соблюдение чёткого, справедливого баланса его доходов и расходов

Основные определения:

Бюджет – форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления

Бюджетная система – один из наиболее важных государственных институтов, эффективность функционирования которого оказывает влияние на качество экономического роста и уровень благосостояния

Государственный бюджет:

важнейший инструмент регулирования экономической и финансовой системы государства

определяет совокупный спрос со стороны государства на определенные виды товаров и услуг

является главным средством мобилизации и расходования ресурсов государства

дает политической власти реальную возможность воздействовать на экономику, финансировать ее структурную перестройку, стимулировать развитие приоритетных секторов экономики, обеспечивать социальную поддержку наименее защищенным слоям населения.

Консолидированный бюджет - свод бюджетов бюджетной системы Российской Федерации на соответствующей территории (за исключением бюджетов государственных внебюджетных фондов) без учета межбюджетных трансфертов между этими бюджетами.

Правовая форма бюджетов:

1. Федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации разрабатываются и утверждаются в форме федеральных законов

2. Бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов разрабатываются и утверждаются в форме законов субъектов РФ

3. Местные бюджеты разрабатываются и утверждаются в форме муниципальных правовых актов представительных органов муниципальных образований.

Бюджетная система

Бюджетная система представляет собой совокупность бюджетов различных уровней, взаимосвязанных между собой. Структура бюджетной системы основывается на форме государственного устройства.

Устройство бюджетной системы

Существуют две формы устройства бюджетной системы с точки зрения государственных финансов:

простая (унитарная);

сложная (федеративная, конфедеративная, имперская).

Бюджетная система Российской Федерации, основанная на экономических отношениях и государственном устройстве Российской Федерации, регулируемая законодательством Российской Федерации совокупность федерального бюджета, бюджетов субъектов Российской Федерации, местных бюджетов и бюджетов государственных внебюджетных фондов.

Лекция 2

Управление бюджетами:

Бюджетное устройство и бюджетная система

Структура бюджетного законодательства РФ

Принципы бюджетной системы РФ

Бюджетное устройство:

организационно-правовое построение бюджетной системы, позволяющее

выделить в ее составе структурные подразделения (виды бюджетов, звенья);

определить формы взаимосвязей между ними;

базируется на государственном устройстве, отражая характерные для него взаимосвязи.

Бюджетное устройство определяет:

взаимоотношения между отдельными звеньями бюджетной системы страны на основе распределения властных полномочий и суверенитета между центром и территориальными образованиями,

правовые основы функционирования бюджетов, входящих в неё, состав и структуру бюджетов,

процедурные стороны формирования и использования бюджетных средств

Бюджетное устройство зависит от

формы государственного устройства страны, действующих в ней основных законодательных актов

роли бюджета в общественном воспроизводстве и социальных процессах

Бюджетное устройство включает 3 составляющие:

1) бюджетную систему

2) бюджетные права, которыми наделяются органы публичной власти соответствующего уровня

3) принципы разграничения, распределения и перераспределения доходов и расходов между звеньями бюджетной системы и видами бюджетов

Бюджетная система:

часть финансовой системы государства

занимает главное место в бюджетном устройстве

представляет собой основанную на экономических отношениях и юридических нормах совокупность всех бюджетов страны

зависит от государственного устройства и территориального деления страны

Для создания эффективной бюджетной системы, адекватной динамике рыночной экономики, необходимо:

1 – разработать и обосновать теоретические принципы построения бюджетной системы

2 – создать научно-обоснованную, четкую и ясную систему бюджетного законодательства

3 – сформировать бюджетный механизм, способный реализовать принципы бюджетной системы на практике

4 – разработать эффективную систему межбюджетного движения финансовых ресурсов

5 – разработать стабильные принципы составления, рассмотрения, утверждения и исполнения бюджетов на всех уровнях государственного и муниципального управления

6 – повысить социально-позитивный аспект бюджетной политики

ГОСУДАРСТВЕННЫЕ УСТРОЙСТВА по степени распределения власти между центром и административно-территориальными образованиями:

унитарные

административно-территориальные образования не имеют собственной государственности или автономии

2-х уровневая бюджетная система: гос. бюджет и местные бюджеты, находящиеся в ведении органов местного самоуправления

Франция, Турция, Италия, Япония, Великобритания, Испания

федеративные

административно-территориальные образования имеют собственную государственность и обладают определённой политической самостоятельностью

3-х уровневая бюджетная система

РФ, США, Германия, Индия, Бразилия, Канада, Мексика

конфедеративные

постоянный союз суверенных государств, созданный для достижения политических или военных целей

бюджет формируется из взносов входящих в конфедерацию государств, в которых действуют свои бюджетные и налоговые системы

БС унитарных государств:

Бюджетная система Японии состоит из государственного бюджета, бюджетов 47 префектур и 3255 муниципалитетов.

Бюджетная система Франции включает центральный бюджет и бюджеты 95 департаментов, а также около 38 000 коммун.

Трехуровневая бюджетная система включает:

1. Федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

2. Бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

3. Местные бюджеты, в т.ч. Бюджеты муниципальных районов, бюджеты городских округов, бюджеты внутригородских муниципальных образований городов федерального значения, бюджеты городских и сельских поселений.

Особенность федеративного устройства состоит в самостоятельности каждого уровня бюджета и разнообразии взаимоотношений между этими уровнями.

Бюджетная система ФРГ состоит из:

1) федерального бюджета;

2) бюджетов 16 земель, в том числе бюджетов ганзейских городов;

3) бюджетов общин, в том числе бюджетов объединений общин и округов и т. д.

Бюджетная система США включает:

1) федеральный бюджет;

2) бюджеты штатов;

3) более 80 000 бюджетов местных административных подразделений:

а) 3000 округов;

б) 19 000 муниципалитетов;

в) 17 000 городов и тауншипов;

г) 15 000 школьных округов;

д) 29 000 специальных округов.

Федеральный бюджет – финансовая основа правительства. Расходы и доходы местных бюджетов при федеративном устройстве не входят в бюджеты членов федерации, а расходы и доходы членов федерации не входят в федеральный бюджет.

ДОСТОИНСТВА бюджетной системы унитарного государства:

наличие одного правительства

действуют одни и те же правила

нет различий в оказываемых государственных услугах по всей стране вне зависимости от региональных различий, особенностей региональных законов

деньги и торговые потоки перемещаются без ограничений, региональных и таможенных или иных внутренних барьеров по всей стране

нет различий ставок налогов на продажи, единая система налогов на доходы.

НЕДОСТАТКИ бюджетной системы унитарного государства:

единое правительство не обеспечивает быстрого реагирования на проблемы отдельных областей, не учитываются региональные различия

в связи с единством центрального правительства административная структура становится громоздкой, что делает администрацию сложным и негибким инструментом, не учитывающим интересы областей и жителей

ОСОБЕННОСТИ бюджетных систем федеративных государств:

Гораздо большая самостоятельность органов власти субъектов федерации, в области установления налоговых ставок и введения новых налогов, распределения расходных полномочий и распоряжения средствами собственных бюджетов

расходные обязательства бюджетов субъектов федерации гораздо шире, чем у бюджетов аналогичного уровня в унитарных государствах, указанные параметры могут отличаться друг от друга в разных субъектах федерации в зависимости от регионального законодательства

Распределение и закрепление функций, а также доходов и расходов между отдельными властями и звеньями бюджетной системы осуществляется на основе законодательных актов

Главные внешние и внутренние государственные обязательства возлагаются на федеральное правительство, которое осуществляет международные связи, оборону страны, макро-регулирование экономических и социальных процессов, финансирование науки, управление гос. долгом, эмиссию денег

Выводы:

1. Существуют 2 основные формы государственного устройства: унитарное и федеративное (в унитарном бюджетная система состоит из 2-х звеньев – государственный бюджет и местные бюджеты; в федеративном – из 3-х звеньев: федеральный бюджет, бюджеты субъектов федерации и местные бюджеты.

2. Ни унитарные, ни федеративные государства не имеют каких-либо преимуществ друг перед другом в вопросе разграничения компетенции между уровнями власти.

3. Нет оснований утверждать, что унитарное или федеративное устройство обеспечивают лучшее или худшее государственное регулирование развития своих территорий.

4. Государственное устройство не формирует ни качество, ни успешность этого регулирования, но оно самым прямым образом формирует модель этого регулирования, его схему, механизмы и процедуры.

Бюджетное законодательство РФ включает:

Бюджетный кодекс РФ

Федеральные законы о федеральном бюджете и бюджетах государственных внебюджетных фондов

Законы субъектов РФ о бюджетах субъектов РФ и бюджетах территориальных государственных внебюджетных фондов

Муниципальные правовые акты

Лекция 3

Управление бюджетами:

Структура бюджетного законодательства РФ

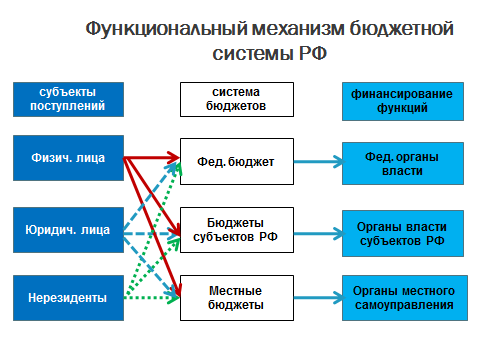

Функциональный механизм бюджетной системы РФ

Принципы бюджетной системы РФ

Бюджетное законодательство РФ включает:

Бюджетный кодекс РФ

Федеральные законы о федеральном бюджете и бюджетах государственных внебюджетных фондов

Законы субъектов РФ о бюджетах субъектов РФ и бюджетах территориальных государственных внебюджетных фондов

Муниципальные правовые акты

Бюджетный кодекс

устанавливает

общие принципы бюджетного законодательства РФ, организации и функционирования бюджетной системы РФ, правовое положение субъектов бюджетных правоотношений

правовой статус участников бюджетного процесса, правовые основы порядка и условий привлечения к ответственности за нарушение бюджетного законодательства РФ

определяет

основы бюджетного процесса и межбюджетных отношений в РФ, порядок исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы РФ, основания и виды

состоит из 5 частей и 28 глав:

ЧАСТЬ I. Общие положения

ЧАСТЬ II. Бюджетная система РФ

ЧАСТЬ III. Бюджетный процесс РФ

ЧАСТЬ IV. Ответственность за нарушение бюджетного законодательства РФ

ЧАСТЬ V. Заключительные положения

является

первым законодательным актом в области регулирования бюджетных правоотношений, объединивший в себе основы организации бюджетного процесса всех уровней бюджетной системы РФ

одним из важнейших законодательных актов РФ, обеспечивающих единое правовое пространство и целостность бюджетной системы РФ

разграничивает

бюджетные полномочия РФ, ее субъектов и муниципальных образований

Бюджетные правоотношения, регулируемые Бюджетным кодексом:

установление доходных источников бюджетов всех уровней;

порядок расходования бюджетных средств;

организацию бюджетного процесса;

организацию бюджетного контроля;

составление, рассмотрение, утверждение бюджетной отчетности

Бюджетные полномочия РФ предусматривают:

установление

общих принципов организации и функционирования бюджетной системы РФ

основ бюджетного процесса и межбюджетных отношени

Бюджетные полномочия субъектов РФ включают:

установление порядка составления и рассмотрения проектов бюджета субъекта РФ и бюджетов территориальных государственных внебюджетных фондов, их утверждение, исполнение, осуществление контроля за их исполнением

утверждение отчета об исполнении бюджета субъекта РФ

Бюджетные полномочия органов местного самоуправления включают:

установление порядка составления и рассмотрения проекта местного бюджета, утверждения и исполнения, осуществления контроля;

утверждение отчета об исполнении местного бюджета

Бюджетная система РФ:

сложная экономическая категория, отражающая совокупность экономических отношений между органами государственной власти, негосударственными экономическими субъектами и физическими лицами по поводу формирования и использования денежных фондов различных органов государственной власти

мощный планомерный субъективный механизм формирования и использования всей совокупности бюджетов различных органов государственной власти

Функции бюджетной системы РФ

1 – обеспечение своевременной и полной аккумуляции поступлений бюджетов всех национально-государственных и административно-государственных и территориальных образований РФ

2 – обеспечение своевременного и полного финансирования функций органов управления РФ

3 – обеспечение связи и эффективного взаимодействия бюджетов различных административно-территориальных образований

4 – перераспределение денежных средств между бюджетами разных уровней по горизонтали и по вертикали

5 – осуществление строгого контроля формирования и использования бюджетных средств

Бюджетная система РФ:

Блок I. Экономический

Объединяет экономические нормы всех звеньев бюджетной системы рф

Блок II. Юридический

Включает юридические положения федерации, субъектов и органов самоуправления

Блок III. Бюджетный

Совокупность всех бюджетов государства

Принципы бюджетной системы РФ Целевые установки, определяющие вектор развития бюджетных отношений.

В результате взаимодействия принципов бюджетной системы формируется определенная модель бюджетного устройства страны, обеспечивается ее равновесие на всех этапах бюджетного процесса

Принципы бюджетной системы РФ:

Построения бюджетной системы РФ

Организации бюджетов

Планирования и исполнения бюджетов

Принципы построения бюджетной системы РФ:

единства бюджетной системы РФ

разграничения доходов и расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ

равенства бюджетных прав субъектов РФ, муниципальных образований

самостоятельности бюджетов

Принципы бюджетной системы РФ:

единства бюджетной системы РФ означает :

единство бюджетного законодательства РФ, принципов организации и функционирования бюджетной системы РФ, форм бюджетной документации и отчетности, бюджетной классификации бюджетной системы РФ, санкций за нарушение бюджетного законодательства РФ,

единый порядок установления и исполнения расходных обязательств, формирования доходов и осуществления расходов бюджетов бюджетной системы РФ, ведения бюджетного учета и составления бюджетной отчетности бюджетов бюджетной системы РФ и бюджетных учреждений, единство порядка исполнения судебных актов по обращению взыскания на средства бюджетов бюджетной системы РФ.

разграничения доходов, расходов и источников финансирования дефицитов бюджетов между бюджетами бюджетной системы РФ означает

закрепление в соответствии с законодательством РФ доходов, расходов и источников финансирования дефицитов бюджетов за бюджетами бюджетной системы РФ, а также определение полномочий органов гос. власти (местного самоуправления) и органов управления гос. внебюджетными фондами по формированию доходов бюджетов, источников финансирования дефицитов бюджетов и установлению и исполнению расходных обязательств публично-правовых образований.

самостоятельности бюджетов означает

право и обязанность органов гос. власти и местного самоуправления

обеспечивать сбалансированность соответствующих бюджетов и эффективность использования бюджетных средств;

осуществлять бюджетный процесс, за исключением случаев, предусмотренных БК

право органов гос. власти и местного самоуправления

устанавливать в соответствии с законодательством РФ налоги и сборы, доходы от которых подлежат зачислению в соответствующие бюджеты бюджетной системы РФ;

в соответствии с БК определять формы и направления расходования средств бюджетов (за исключением расходов, финанс обеспечение которых осуществляется за счет межбюджетных субсидий и субвенций из других бюджетов бюджетной системы РФ);

предоставлять средства из бюджета на исполнение расходных обязательств, устанавливаемых иными органами гос. власти и местного самоуправления, исключительно в форме межбюджетных трансфертов

недопустимость

установления расходных обязательств, подлежащих исполнению за счет доходов и источников финансирования дефицитов других бюджетов бюджетной системы РФ, а также расходных обязательств, подлежащих исполнению одновременно за счет средств двух и более бюджетов бюджетной системы РФ, за счет средств консолидированных бюджетов или без определения бюджета, за счет средств которого должно осуществляться исполнение соответствующих расходных обязательств;

изъятия дополнительных доходов, экономии по расходам бюджетов, полученных в результате эффективного исполнения бюджетов.

равенства бюджетных прав субъектов РФ, муниципальных образований означает:

определение бюджетных полномочий органов гос. власти субъектов РФ и местного самоуправления,

установление и исполнение расходных обязательств,

формирование налоговых и неналоговых доходов бюджетов субъектов РФ и местных бюджетов,

определение объема, форм и порядка предоставления межбюджетных трансфертов в соответствии с едиными принципами и требованиями, установленными БК.

Принципы организации бюджетов:

полноты отражения в бюджете доходов, расходов и источников финансирования дефицита

сбалансированности бюджета

общего (совокупного) покрытия расходов бюджетов

прозрачности (открытости)

полноты отражения доходов, расходов и источников финансирования дефицитов бюджетов означает

что все доходы, расходы и источники финансирования дефицитов бюджетов в обязательном порядке и в полном объеме отражаются в соответствующих бюджетах.

сбалансированности бюджетов означает

что объем предусмотренных бюджетом расходов должен соответствовать суммарному объему доходов бюджета и поступлений источников финансирования его дефицита, уменьшенных на суммы выплат из бюджета, связанных с источниками финансирования дефицита бюджета и изменением остатков на счетах по учету средств бюджетов.

При составлении, утверждении и исполнении бюджета уполномоченные органы должны исходить из необходимости минимизации размера дефицита бюджета.

общего (совокупного) покрытия расходов бюджетов означает

что расходы бюджета не могут быть увязаны с определенными доходами бюджета и источниками финансирования дефицита бюджета, если иное не предусмотрено законом (решением) о бюджете в части, касающейся:

субвенций и субсидий из других бюджетов бюджетной системы РФ;

средств целевых иностранных кредитов (заимствований);

добровольных взносов, пожертвований;

расходов бюджета, осуществляемых в соответствии с международными договорами (соглашениями) с участием РФ;

расходов бюджета, осуществляемых за пределами территории РФ;

отдельных видов неналоговых доходов, предлагаемых к введению (отражению в бюджете) начиная с очередного финансового года.

прозрачности (открытости) означает

обязательное опубликование в СМИ утвержденных бюджетов и отчетов об их исполнении, полноту представления информации о ходе исполнения бюджетов, доступность иных сведений о бюджетах по решению законодательных (представительных) органов гос. власти, муниципальных образований;

обязательную открытость для общества и СМИ проектов бюджетов, внесенных в законодательные (представительные) органы гос. власти (представительные органы муниципальных образований), процедур рассмотрения и принятия решений по проектам бюджетов, в т. ч.по вопросам, вызывающим разногласия;

стабильность и (или) преемственность бюджетной классификации РФ, и обеспечение сопоставимости показателей бюджета отчетного, текущего и очередного финансового года (очередного финансового года и планового периода).

Секретные статьи могут утверждаться только в составе федерального бюджета

Принципы планирования и исполнения бюджетов

результативности и эффективности использования бюджетных средств

достоверности бюджета

адресности и целевого характера бюджетных средств

подведомственности расходов бюджета

единства кассы

Результативности и эффективности использования бюджетных средств означает что при составлении и исполнении бюджетов участники бюджетного процесса в рамках установленных им бюджетных полномочий должны исходить из необходимости достижения заданных результатов с использованием наименьшего объема средств или достижения наилучшего результата с использованием определенного бюджетом объема средств.

Достоверности бюджета означает надежность показателей прогноза социально-экономического развития соответствующей территории и реалистичность расчета доходов и расходов бюджета.

Адресности и целевого характера бюджетных средств означает что бюджетные ассигнования и лимиты бюджетных обязательств доводятся до конкретных получателей бюджетных средств с указанием цели их использования.

Подведомственности расходов бюджета означает:

что получатели бюджетных средств вправе получать бюджетные ассигнования и лимиты бюджетных обязательств только от главного распорядителя (распорядителя) бюджетных средств, в ведении которого они находятся.

Главные распорядители бюджетных средств не вправе распределять бюджетные ассигнования и лимиты бюджетных обязательств распорядителям и получателям бюджетных средств, не включенным в перечень подведомственных им распорядителей и получателей бюджетных средств

Распорядитель и получатель бюджетных средств могут быть включены в перечень подведомственных распорядителей и получателей бюджетных средств только одного гл. распорядителя бюджетных средств.

Единства кассы означает зачисление всех кассовых поступлений и осуществление всех кассовых выплат с единого счета бюджета, за исключением операций по исполнению бюджетов, осуществляемых в соответствии с нормативными правовыми актами органов государственной власти РФ, органов гос. власти субъектов РФ, муниципальными правовыми актами органов местного самоуправления за пределами территории соответственно РФ, субъекта РФ, муниципального образования, а также операций, осуществляемых в соответствии с валютным законодательством РФ.

Выводы:

Бюджетная система РФ основана на 13 принципах, среди которых 2 новых:

1. подведомственности расходов, введение которого обусловлено необходимостью усиления ответственности за исполнение бюджетных обязательств гл. распорядителями бюджетных средств

2. единства кассы, который необходим для обеспечения полной прозрачности при формировании и использовании бюджетных средств.

законодательно подтверждает требование осуществления всех бюджетных операций в рамках единого счета.

Бюджетная классификация

один из важнейших инструментов регулирования, стандартизации и интеграции бюджетной системы РФ в мировую финансовую систему.

ее совершенствование – одно из приоритетных направлений в рамках реформы государственных финансов РФ

ее основное назначение – обеспечение сопоставимости показателей различных бюджетов, сравнения их по годам, выявления динамики, тенденций

Единая бюджетная классификация – универсальный механизм, необходимый для ведения учета расходов и источников финансирования дефицитов бюджетов, а также для организации эффективного и четкого бюджетного планирования.

Бюджетная классификация обусловлена потребностями:

прогнозирования и планирования, формирования и исполнения бюджетов

ведения учета и составления отчетности

проведения контроля за полным и своевременным поступлением платежей по видам плательщиков и целевым использованием бюджетных средств

проведения аналитической работы по отдельным видам доходов и расходов и бюджета в целом

кодирования показателей бюджетов и отчетов при внедрении автоматизированной системы финансовых расчетов

Бюджетная классификация РФ является группировкой доходов, расходов и источников финансирования дефицитов бюджетов бюджетной системы РФ, используемой для составления и исполнения бюджетов, составления бюджетной отчетности, обеспечивающей сопоставимость показателей бюджетов бюджетной системы РФ.

Определение принципов назначения, структуры кодов бюджетной классификации, а также присвоение кодов составным частям бюджетной классификации РФ, которые в соответствии с БК являются едиными для всех бюджетов бюджетной системы РФ, осуществляются Минфином России.

Бюджетная классификация включает:

классификацию доходов бюджетов;

классификацию расходов бюджетов;

классификацию источников

финансирования дефицитов бюджетов;

классификацию операций публично-правовых образований (т.е. классификация операций сектора государственного управления).

Код классификации доходов бюджетов состоит из:

1) кода главного администратора доходов бюджета;

2) кода вида доходов;

3) кода подвида доходов;

4) кода классификации операций сектора государственного управления, относящихся к доходам бюджетов.

Код вида доходов включает группу, подгруппу, статью, подстатью и элемент дохода.

Единые группы доходов:

1) налоговые и неналоговые доходы:

налоги на прибыль, доходы;

налоги и взносы на социальные нужды;

налоги на товары реализуемые в России

доходы от внешнеэкономической деятельности

административные платежи, сборы и штрафы

2) безвозмездные поступления:

безвозмездные поступления от нерезидентов

Код классификации расходов состоит из:

1) кода главного распорядителя бюджетных средств;

2) кода раздела, подраздела, целевой статьи и вида расходов;

3) кода классификации операций сектора

государственного управления, относящихся к

расходам бюджетов.

Перечень главных распорядителей средств федерального бюджета, устанавливается законом о соответствующем бюджете в составе ведомственной структуры расходов.

Едиными разделами классификации расходов являются (до 2010 г.):

1) общегосударственные вопросы:

2) национальная оборона:

3) национальная безопасность и правоохранительная деятельность:

4) национальная экономика:

5) жилищно-коммунальное хозяйство:

6) охрана окружающей среды:

7) образование:

8) культура, кинематография, средства массовой информации:

9) здравоохранение, физическая культура и спорт:

10) социальная политика:

11) межбюджетные трансферты:

В рамках реализации Программы по повышению эффективности бюджетных расходов на период до 2012 года

1) для подготовки к переходу на программную классификацию расходов бюджета были выделены разделы:

«Обслуживание госуд. и муниципального долга»

«Физическая культура и спорт»

«Средства массовой информации»

Расходы по разделу «Межбюджетные трансферты» были распределены по другим разделам в зависимости от отраслевой принадлежности.

2) В составе материалов, предоставляемых одновременно с проектом федерального бюджета в Государственную Думу, внесено аналитическое распределение расходов федерального бюджета по государственным программам

Код классификации источников финансирования дефицитов бюджетов состоит из:

кода главного администратора источников финансирования дефицитов бюджетов;

кода группы, подгруппы, статьи и вида источника финансирования дефицитов бюджетов;

кода классификации операций сектора государственного управления, относящихся к источникам финансирования дефицитов бюджетов.

Группы источников финансирования дефицитов бюджетов:

источники внутреннего финансирования дефицитов бюджетов:

государственные (муниципальные) ценные бумаги, номинальная стоимость которых указана в валюте Российской Федерации;

кредиты кредитных организаций в валюте Российской Федерации;

бюджетные кредиты от других бюджетов бюджетной системы Российской Федерации;

кредиты международных финансовых организаций в валюте Российской Федерации;

изменение остатков средств на счетах по учету средств бюджета;

иные источники внутреннего финансирования дефицитов бюджетов;

источники внешнего финансирования дефицитов бюджетов:

гос. ценные бумаги, номинальная стоимость которых указана в иностранной валюте;

кредиты иностранных государств, включая целевые иностранные кредиты (заимствования), международных финансовых организаций, иных субъектов международного права, иностранных юридических лиц в иностранной валюте;

кредиты кредитных организаций в иностранной валюте;

иные источники внешнего финансирования дефицитов бюджетов

Код классификации операций сектора государственного управления состоит из кода группы, статьи и подстатьи операций сектора государственного управления.

Едиными для бюджетов бюджетной системы группами и статьями операций сектора государственного управления являются:

доходы:

расходы:

поступление нефинансовых активов:

выбытие нефинансовых активов:

поступление финансовых активов:

выбытие финансовых активов:

увеличение обязательств:

уменьшение обязательств

Лекции 4, 5

Политика формирования доходов бюджета РФ

Доходы бюджета- финансовые отношения, возникающие между государством (органами местного самоуправления), хозяйствующими субъектами и гражданами в процессе формирования и исполнения соответствующего бюджета

Форма проявления- различные виды налоговых и неналоговых платежей юридических и физических лиц в бюджеты бюджетной системы РФ

ДОХОДЫ БЮДЖЕТА:

НАЛОГОВЫЕ ДОХОДЫ- доходы от использования имущества, находящегося в государственной собственности, доходы от его продажи, а также доходы от платных услуг, оказываемых бюджетными организациями

денежные взыскания (штрафы), конфискации, компенсации и средства, полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям

НЕНАЛОГОВЫЕ ДОХОДЫ- доходы от использования имущества, находящегося в государственной собственности, доходы от его продажи, а также доходы от платных услуг, оказываемых бюджетными организациями

денежные взыскания (штрафы), конфискации, компенсации и средства, полученные в возмещение вреда, причиненного РФ, субъектам РФ, муниципальным образованиям

БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ- зачисляемые в доходы бюджетов – дотации, субсидии, субвенции и иные межбюджетные трансферты из других бюджетов бюджетной системы РФ, а также безвозмездные поступления от физических и юридических лиц, международных организаций и правительств иностранных государств, в т.ч. добровольные пожертвования.

СИСТЕМА НАЛОГОВ И СБОРОВ РФ:

ФЕДЕРАЛЬНЫЕ НАЛОГИ И СБОРЫ:

Налог на добавленную стоимость

Акцизы

Налог на доходы физических лиц

Налог на прибыль организаций

Налог на добычу полезных ископаемых

Государственная пошлина

Водный налог

Сборы за пользование объектами животного мира и водных ресурсов

РЕГИОНАЛЬНЫЕ НАЛОГИ :

Налог на имущество организаций

Транспортный налог

Налог на игорный бизнес

МЕСТНЫЕ НАЛОГИ:

Земельный налог

Налог на имущество физических лиц

СПЕЦИАЛЬНЫЕ НАЛОГОВЫЕ РЕЖИМЫ:

Упрощенная система налогообложения

Единый налог на вмененный доход (ЕНВД)

Система налогообложения для с/х предприятия

Система налогообложения при разделе продукции

Основные цели налоговой политики РФ

Отказ от увеличения номинального налогового бремени при условии поддержания сбалансированности бюджетной системы

Повышение эффективности и нейтральности налоговой системы

Методология планирования доходов бюджета РФ

Бюджетное планирование – это

1. макроэкономическое планирование, которое отражает весь комплекс сложных взаимосвязей субъектов национальной экономики

2. комплекс мероприятий, осуществляемых государственными органами для формирования, экономического обоснования и сопоставления показателей доходов и расходов бюджетов всех уровней

Задачи бюджетного планирования:

1. определение оптимального объема бюджетных поступлений

2. определение направлений и приоритетов их расходования

3. повышение эффективности бюджетных расходов

4. целевое использование бюджетных средств и др.

Бюджетный план:

a. является инструментом адаптации государства к постоянно изменяющимся экономическим условиям

b. определяет вектор социально-экономического развития страны / количественные и качественные параметры социально-экономической политики

с. направлен на максимизацию положительного и минимизацию негативного воздействия на эффективность функционирования субъектов национальной экономики

d. носит целевой и директивный характер, характеризуется конкретностью и адресностью показателей

е. представляет собой роспись доходов и расходов органа государственной власти / местного самоуправления

Бюджет:

1. основной финансовый план

2. утверждается в установленном порядке

3. подлежит обязательному исполнению

ОБЪЕКТЫ БЮДЖЕТНОГО ПЛАНИРОВАНИЯ: экономические отношения в процессе определения объема и структуры бюджетных показателей

УЧАСТНИКИ БЮДЖЕТНОГО ПЛАНИРОВАНИЯ:

1. структуры, обладающие бюджетными полномочиями, каждая из которых выполняет собственные задачи и действует в пределах закрепленных полномочий

2. участники бюджетного процесса, выполняющие обязанности формирования централизованных фондов денежных средств

Этапы бюджетного планирования

Бюджетное планирование – это длительный процесс, состоящий из нескольких взаимосвязанных этапов (3)

1-й этап: анализ выполнения плана за предыдущий период

оценка текущей экономической ситуации

Содержание работ на 1-ом этапе:

Составляются прогнозы с учетом различных вариантов развития бюджетных отношений

Выявляются резервы увеличения бюджетных доходов

Определяются возможности повышения эффективности расходования бюджетных средств

2-й этап: постановка финансовых задач, которые требуют решения в планируемом периоде

Содержание работ на 2-ом этапе:

Выбираются важнейшие направления расходования бюджетных средств

Намечаются мероприятия в области мобилизации бюджетных доходов

Определяются приоритеты бюджетной политики на планируемый на основе послания Президента РФ

Основные положения бюджетного послания Президента РФ на 2011-2013 гг.

Обеспечение макроэкономической стабильности и сбалансированности бюджетной системы в долгосрочной перспективе.

Разработка долгосрочной бюджетной стратегии на основе расширения горизонта и повышения надежности экономических расходов.

Ограничение использования нефтегазовых доходов, ориентируясь на обеспечение сбалансированности федерального бюджета при разумных оценках стоимости нефти.

Основные проблемы и вызовы бюджетной политики (1)

Надо интегрировать бюджетное планирование в процесс формирования и реализации долгосрочной стратегии страны.

Не позднее 2012 г. необходимо утвердить долгосрочный экономический прогноз развития России и увязанную с ней бюджетную стратегию.

В этих документах должны быть комплексно отражены цели социально-экономического развития страны, финансовое и нормативно-правовое обеспечение механизмов их достижения.

Не позднее 2012 г. необходимо утвердить долгосрочный экономический прогноз развития России и увязанную с ней бюджетную стратегию.

В этих документах должны быть комплексно отражены цели социально-экономического развития страны, финансовое и нормативно-правовое обеспечение механизмов их достижения.

Основные проблемы и вызовы бюджетной политики (2) С 2015 г. следует закрепить правила использования нефтегазовых доходов и ограничения на размер дефицита федерального бюджета.

При формировании фед. бюджета на 2012 г. и на плановый период создать для этого условия.

Впервые динамика общего объема нефтегазовых доходов переломилась (наметилась положительная тенденция) немного меньше 50% (49,2%)

За последние 8 лет был рост от 32% до 51%.

Основные проблемы и вызовы бюджетной политики (3) На 2012-2013 гг. будут снижены ставки страховых взносов в ГВБФ с 34 до 30%, для малого бизнеса в сфере соц.обслуживания населения до 20%.

В 2012 г. необходимо подготовить комплексные предложения по развитию пенсионной системы и системы обязательного соц. страхования.

На 2012-2013 гг. будут снижены ставки страховых взносов в ГВБФ с 34 до 30%, для малого бизнеса в сфере соц.обслуживания населения до 20%.

В 2012 г. необходимо подготовить комплексные предложения по развитию пенсионной системы и системы обязательного соц. страхования.

Основные положения бюджетного послания Президента РФ на 2013-2015 гг.

Бюджетная политика будет осуществляться по жестким правилам и направлена на снижение зависимости от колебаний внешнеэкономической конъюнктуры, которая может значительно ухудшиться При формировании бюджета на 2013 год Россия вернется к "бюджетному правилу" и законодательно установит порядок использования нефтегазовых доходов.

Расходы будут планироваться исходя из базовой цены на нефть, рассчитанной за последние пять лет в 2013 году, шесть лет - в 2014 году и так далее, вплоть до 10 лет.

Логика в том, чтобы объем обязательств, бюджетных расходов, долгосрочных инвестиционных программ, в которых участвует государство, не был привязан к текущей цене на нефть.

Что касается рентных сверхдоходов, то они будут, прежде всего, направляться на пополнение резервных фондов.

Бюджет России должен формироваться с запасом прочности.

Бюджет должен быть рассчитан на несырьевые доходы и только во вторую очередь - на поступления от продажи углеводородов.

В федеральном бюджете должны быть задействованы отдельные элементы "программного подхода".

Переход же к "программному бюджету" в полном объеме необходимо осуществить уже в 2014 году.

Соответственно, правительство до конца года должно утвердить государственные программы

1. Повысить качество предоставляемых населению услуг в образовании, здравоохранении и культуре.

2. Внедрить и обеспечить переход к "эффективному контракту", который должен четко определять условия оплаты труда и "социальный пакет" работника в зависимости от качества и количества выполняемой им работы

3. Осуществить налоговый маневр для перераспределения нагрузки с обрабатывающей и высокотехнологичных отраслей на сырьевой сектор.

3-й этап: расчет бюджетных показателей различными методами Содержание работ на 3-ем этапе:

Выбираются методы бюджетного планирования

Осуществляется корректировка с учетом других бюджетов и возможных изменений в бюджетном / налоговом законодательстве

Определяются наиболее оптимальные значения

Планирование бюджетных доходов

планирование доходов - важный элемент налоговой и бюджетной политики

играет важную роль в разработке прогноза социально-экономического развития государства

охватывает сферу планирования доходов федерального, регионального и местного бюджетов

формализованная последовательность действий разработки прогнозных данных собираемости налоговых и неналоговых платежей, их рассмотрением, утверждением и распределением по уровням бюджетной системы РФ

дает основу принятия решений о

внесении изменений в налоговое законодательство

сокращении государственных расходов

разработке мер по улучшению экономической ситуации и развитию экономики

НАЛОГОВОЕ ПЛАНИРОВАНИЕ

1. определяет экономически обоснованный размер поступлений налогов в соответствующий бюджет на конкретный период времени

2. обосновывает совокупность действий по максимальному учету возможностей оптимизации налоговых платежей, как для государства, так и для плательщиков налога

ВИДЫ НАЛОГОВОГО ПЛАНИРОВАНИЯ:

ТЕКУЩЕЕ

ОПЕРАТИВНОЕ

КРАТКОСРОЧНОЕ

ПЕРСПЕКТИВНОЕ

СРЕДНЕСРОЧНОЕ

ДОЛГОСРОЧНОЕ

Схема процесса налогового планирования

Постановка целей, на достижение которых ориентирована система налогообложения

Разработка методов и конкретных мероприятий реализации поставленных целей

Разграничение налоговых полномочий и доходных источников между органами власти и управления различных уровней

Оценка динамики поступления налогов за предыдущие периоды в сопоставимых условиях с учетом произошедших изменений налогового законодательства

Анализ уровня собираемости и задолженности по каждому налогу

Оценка предполагаемых изменений налогового законодательства

Определение налоговой базы по каждому налогу с учетом прогноза социально-экономического развития страны и отдельных отраслей экономики

Основные подходы к формированию федерального бюджета на 2012 год и на плановый период 2013 и 2014 годов

РАСХОДЫ ГОСУДАРСТВЕННОГО БЮДЖЕТА |

||

|

|

|

ОБЯЗАТЕЛЬНЫЕ РАСХОДЫ |

СОЦИАЛЬНЫЕ РАСХОДЫ |

ЭКОНОМИЧЕСКИЕ РАСХОДЫ |

|

|

|

- гос. управление - обеспечение правопорядка - содержание вооруженных сил |

- содержание нетрудоспособных и малоимущих - социально культурные мероприятия |

- создание и содержание гос. инфраструктуры - финансирование гос. организаций - экономическое регулирование и контроль |

|

|

• содержание, поддержка и расширение гос. сек- тора экономики

• внешнеэкономическая деятельность • обслуживание гос. долга |

ПРИ ФОРМИРОВАНИИ БЮДЖЕТА РАСХОДНЫЕ ОБЯЗАТЕЛЬСТВА РАЗДЕЛЯЮТСЯ НА:

ДЕЙСТВУЮЩИЕ ОБЯЗАТЕЛЬСТВА- объем ассигнований для исполнения расходных обязательств РФ в планируемом периоде (субъекта РФ, муниципального образования) согласно действующим нормативно-правовым актам, договорам и соглашениям

ТРАНСФЕРТЫ

ОБЯЗАТЕЛЬСТВА ПО ПРЕДОСТАВЛЕНИЮ (ОПЛАТЕ) ГОСУДАРСТВЕННЫХ (МУНЦИПАЛЬНЫХ) УСЛУГ

ОБЯЗАТЕЛЬСТВА ПО ДОЛГОСРОЧНЫМ БЮДЖЕТНЫМ ЦЕЛЕВЫМ ПРОГРАММАМ

ПОГАШЕНИЕ / ОБСЛУЖИВАНИЕ ГОСУДАРСТВЕННОГО ДОЛГА

СРЕДСТВА, ЗАЧИСЛЯЕМЫЕ В ДРУГИЕ БЮДЖЕТЫ БЮДЖЕТНОЙ СИСТЕМЫ РФ

ПРИНИМАЕМЫЕ ОБЯЗАТЕЛЬСТВА- объем ассигнований для исполнения расходных обязательств РФ в планируемом периоде (субъекта РФ, муниципального образования) согласно вступающим в силу нормативно-правовым актам, договорам и соглашениям, вводимыми или планируемыми к введению

ВВЕДЕНИЕ НОВЫХ ВИДОВ ТРАНСФЕРТОВ НАСЕЛЕНИЮ

ДОСРОЧНОЕ ПОГАШЕНИЕ ГОСУДАРСТВЕННОГО ДОЛГА

УВЕЛИЧЕНИЕ АССИГНОВАНИЙ НА РЕАЛИЗАЦИЮ ДЕЙСТВУЮЩИХ ИЛИ НОВЫХ БЮДЖЕТНЫХ ПРОГРАММ

НОВЫЕ БЮДЖЕТНЫЕ ИНВЕСТИЦИИ

ПРЕДОСТАВЛЕНИЕ БЮДЖЕТНЫХ КРЕДИТОВ

Факторы, влияющие на структуру и объем расходов федерального бюджета

снижение тарифов страховых взносов в 2012-2013 годах с 34 до 30 процентов (снижение ассигнований на оплату труда для отраслей социальной сферы и увеличение трансфертов государственным внебюджетным фондам);

индексация фондов оплаты труда (денежного довольствия, денежного содержания) только в 2012 году;

реформа денежного довольствия военнослужащих и сотрудников правоохранительных органов;

передача полномочий субъектам Российской Федерации (учреждения среднего профессионального образования, полномочия в области содействия занятости населения, выплата пособий при устройстве детей-сирот в семью, содержания детей-сирот в семье опекуна и в приемных семьях, реализация мер по социальной поддержке реабилитированных лиц);

индексация ежегодно по уровню инфляции расходов на оплату услуг связи, транспортных услуг, коммунальных услуг, продовольственного и вещевого обеспечения военнослужащих и приравненных к ним лиц;

отражение субсидий на государственные задания по основному разделу (подразделу);

формирование Федерального дорожного фонда;

завершение реализации отдельных проектов (АТЭС, Олимпиада в г. Сочи, Универсиада в г. Казани, отдельных ФЦП и объектов непрограммной части ФАИП);

изменение объемов межбюджетных трансфертов.

Распределение бюджетных ассигнований федерального бюджета по разделам и подразделам классификации расходов бюджетов в 2011-2014 гг.

Бюджетные ассигнования- предельные объемы денежных средств, предусмотренных в соответствующем финансовом году для исполнения бюджетных обязательств

планируются в порядке и в соответствии с методикой, установленной определенным финансовым органом

Виды бюджетных ассигнований

оказание гос /муниципальных услуг (выполнение работ)

социальное обеспечение населения

бюджетные инвестиции юр лицам – негос. учреждениям

субсидии юр лицам, ИП, физ лицам

межбюджетные трансферты

платежи, взносы, перечисления субъектам межд. права

обслуживание гос долга

исполнение актов по искам к РФ

Лекция 6

Бюджетный процесс

Практическое внедрение концепции расходных обязательств

Управление затратами

Ежегодный бюджет

Использование средств в соответствии с планом

Индексация ранее осуществленных расходов и “регулярный бюджет”

Отчетность об использовании средств

3х-летний финансовый план (бюджет)

Абсолютное исполнение государственных обязательств

Использование средств, ориентированное на результат

Расширение полномочий и ответственности главных распорядителей

Отчетность о результатах использования средств

Логика бюджетных реформ

3 Платформы управления общественными финансами:

I: 1.Казначейское исполнение

2. учет и отчетность

3. долгосрочная сбалансированность и устойчивость

II: 4.Межбюджетные отношения

5. Бюджетный процесс

III: 6. Многолетнее бюджетное планирование

7. Бюджетирование, ориентированное на результаты

ПРОГРАММА ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ БЮДЖЕТНЫХ РАСХОДОВ (до 2012 г.) – направления