56.Денеж. Рынок.Спрос на д.Предложение д.Равновесие др

Денежный рынок - это рынок, на кот происходит краткосрочн кредитование и заимствование денег. Он объединяет финансовые институты (коммерческие банки, инвестиционные компании, пенсионные фонды), фирмы и государство.

Спрос на деньги определяется двумя мотивами:

1.Трансакционный - спрос на Д для сделок, который меняется пропорционально ВВП, т.к. чем больше в обращении тов и услуг, тем больше потребуется денег для обслуживания товарооборота.

2.Спекулятивный (спрос на Д со стороны активов) - обусловл формами финансовых активов и их доходностью. Чем выше доходность акций, облигаций, векселей и других финанс активов, тем ниже интерес субъектов к хранению наличн средств в банках.

Ценность денег определяется соотношением их предложения и спроса. При данном уровне спроса реальная ценность денег определяется их покупательной способностью.

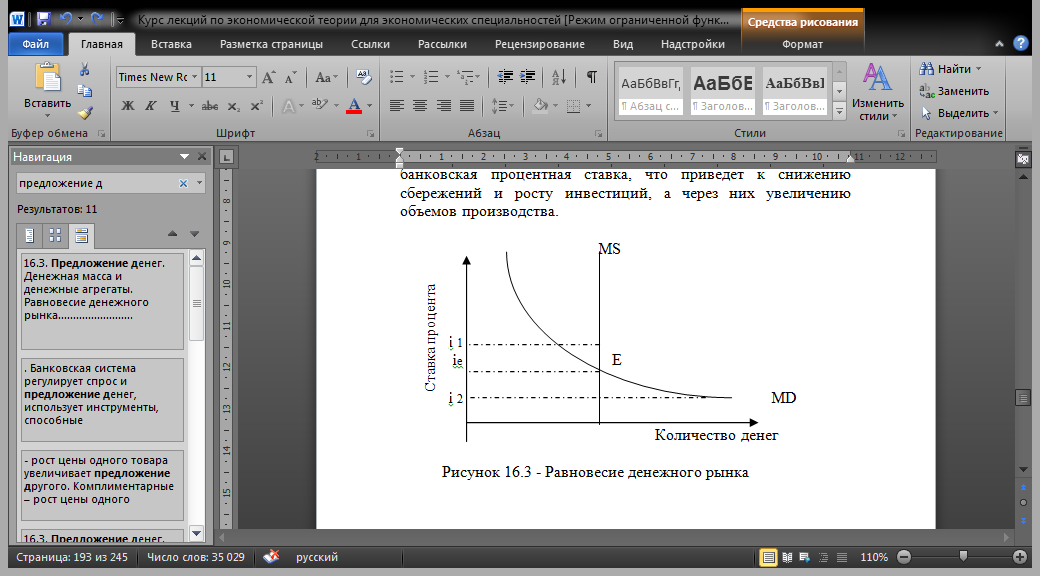

Предложение денег ограничено т.к. регулируется государством. Если предложение денег увеличится и функция переместится из положения 1 в положение 2, то сократится банковская процентная ставка, что приведет к снижению сбережений и росту инвестиций, а через них увеличению объемов производства.

Равновесие денежного рынка

57.Денежно-кредитная сист и её структура. Д-к система рб

Денежно-кредитная система – это совокупность денежно-кредитных отношений и учреждений их обслуживающих.

Банковские системы имеют двухуровневую или трехуровневую структуру. Главенствующее положение в кредитной системе занимает Центральный банк, он составляет первый уровень банковской системы.

Функции главного банка страня:1)эмиссия денег; 2)управление гос долгом; 3)хранение золота - валютного резерва гос-ва; 4)регу-лирование обменного курса валют; 5)кредитование коммерч бан-ков; 6)хранение резервов ком банков; 7)контроль деятельности ком банков; 8)проведение кредитно-денежной политики; 9)регу-лиров кредитного рынка; 10)осуществление межбанковских расчетов и расчетно-кассовое обслуживание ком банков.

Ком банки сост основу кредитн сист и ее второй уровень. Они выступают в качестве своеобразных посредников между теми, кто сберегает деньги и теми, кто их инвестирует.

Наиболее распространенные виды коммерческих банков:

1)универсальные, выполняющие широкий спектр разных по хар-ру банковских операций; 2)ипотечные, кредитующие под залог недвижимости; 3)инновационные, осущ кредитование разработки и освоения новой техники, технологий и тп; 4)инвестиционные, обслуживающие крупные инвестиционные проекты, отрасли или сферы народного хоз; 5)сберегательные, аккумулирующие денежные средства субъектов и выступающие от имени гос-ва.

НБ Бел регулирует денежно-кредитный рынок и деятельность коммерч банков на основе ряда показателей:

1)норматива min размера уставного фонда (в настоящее время он равен 25 млн. Евро); 2)предельного соотнош собственных средств банка и суммы его активов; 3)показателей ликвидности и платежеспособности; 4)размера обязат резервов создаваемых коммерч банками; 5)max размера риска на одного заемщика.

Функции коммерческих банков: 1)хранение денежных вкладов субъектов; 2)кредитование субъектов хозяйствования и граждан;

3)расчетно-кассовое обслуживание клиентуры; 4)лизинговые, факторинговые операции; 5)обмен валюты и т.п.

Коммерч банки выполняют активные (предоставление кредитов) и пассивные (привлечение вкладов) операции, а также оказывают различные банковские услуги.