2. Створення основних засобів

Первісна вартість основних засобів, створених господарським способом, визначається як сума витрат, безпосередньо пов’язаних із їх виготовленням.

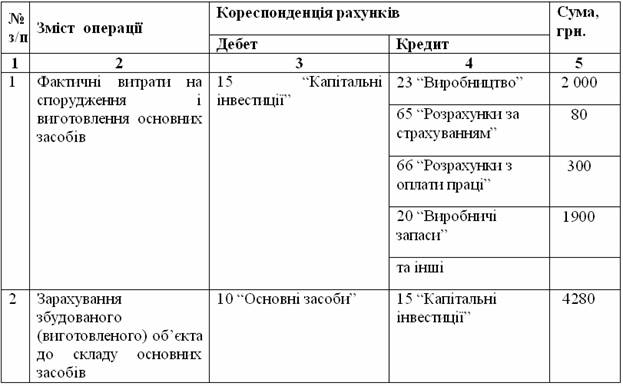

При створенні основних засобів господарським способом використовуються такі бухгалтерські записи:

Таблиця2.4 Створення основних засобів

Якщо первісна вартість виготовлених власними силами основних засобів перевищує їх справедливу вартість, підприємство здійснює їх переоцінку відповідно до вимог П(С)БО 7.

При будівництві об’єктів основних засобів підрядним способом бухгалтерські записи такі самі, як при покупці основних засобів.

Якщо об’єкт виготовлений власними силами, а підприємство також виготовляє подібні активи (продукцію) для реалізації то при переведенні оборотних активів (товарів, готової продукції тощо) до основних засобів первісна вартість основних засобів дорівнює собівартості цих активів, яка визначається відповідно до П(С)БО 9 “Запаси” і 16 “Витрати” (п. 11 П(С)БО 7). Така операція в бухгалтерському обліку відображається з використанням відповідного субрахунку рахунку 15 “Капітальні інвестиції”:

1) Надходження основних засобів з власного виробництва:

Дебет 15 “Капітальні інвестиції”

Кредит 26 “Готова продукція”

Кредит 23 “Виробництво”

2) Придбані для перепродажу основні засоби вирішено використовувати у власному виробництві:

Дебет 15 “Капітальні інвестиції”

Кредит 28 “Товари”

3) Введено в дію об’єкт основних засобів:

Дебет 10 “Основні засоби”

Кредит 15 “Капітальні інвестиції”.

3. Облік витрат на придбання (спорудження) основних засобів

При надходженні основних засобів від постачальників, вони приймаються до обліку за витратами на придбання за вирахуванням ПДВ і витрат на кредит, якщо вони були придбані за позичені кошти. Розглянемо відображення в обліку різних напрямків надходження основних засобів на підприємство.

1. Придбання основних засобів у постачальників з оплатою грошовими коштами.

Приклад. Підприємство за договором постачання придбало меблі за 6000 грн. (в т.ч. ПДВ). Витрати на транспортування меблів автотранспортом постачальника склали 480 грн. (в т.ч. ПДВ). Витрати на складання та встановлення меблів, проведених власними силами, склали 240 грн.(з нарахуваннями).

Для відображення в обліку придбання меблів та введення їх в експлуатацію складаються такі записи.

2. Виготовлення (спорудження) основних засобів.

При виготовленні основних засобів власними силами їх первісна вартість дорівнює сумі здійснених витрат за вимогами П(С)БО 9 "Запаси" і 16 "Витрати". При цьому вона не повинна перевищувати справедливої вартості об'єкта.

Приклад. Підприємство здійснює будівництво складу підрядним способом, попередньо розробивши та затвердивши проектну документацію. Кошторисна (справедлива) вартість об'єкта складає 325 000 грн.

Відображення операцій у бухгалтерському обліку наведено втабл. 6.3.

3. Безоплатне отримання основних засобів

При безоплатному отриманні основних засобів вони оцінюються за справедливою вартістю на дату отримання.

Приклад. Підприємство безоплатно отримало обладнання, вартість якого за актом приймання-передачі склала 20 000 грн., нарахований знос - 4 000 грн. Справедлива вартість обладнання на дату отримання була 24 000 грн. Витрати підприємства на транспортування та монтаж отриманого обладнання склали 1 200 грн. (в т.ч. ПДВ).

У бухгалтерському обліку безоплатне отримання обладнання буде відображено записами.