42. Недельно (декадно) - суточное планирование в строительстве. Основные документы и взаимосвязь с системой диспетчерского контроля.

В связи с тем, что строительное производство представляет собой систему динамичную и вероятностную, изменения в которой возникают постоянно в процессе производства работ и которые невозможно полностью предусмотреть даже в месячных производственных планах, их проработка учитывается уже с большей оперативностью в декадных или недельно-суточных планах.

Формированием недельно-суточных планов занимаются непосредственно производители работ, которые совместно с мастерами и бригадирами, с учётом ожидаемого выполнения, набирают объёмы работ на планируемый период. Одновременно с набором работ в производственный отдел строительного подразделения поступают уточнённые заявки на строительные машины, транспорт, материалы, необходимые для выполнения недельно-суточного задания. Одновременно с уточняющими заявками планируются отдельные поручения к субподрядным организациям и принимаются их просьбы и указания.

Рассмотрение и утверждение недельно-суточных планов работы производятся в конце недели, предшествующей планируемой, на совещании руководителей строительного подразделения с участием линейных работников и представителей заинтересованных организаций (субподрядчиков, заказчика, служб УПТК, механизации, транспорта).

В ходе совещания руководитель организации подводит итоги минувшей недели, принимает решение по спорным вопросам и утверждает недельно-суточные графики специальным протоколом.

Недельно-суточный график является рабочим документом, который организует и направляет производственную деятельность строительных коллективов. Руководствуясь этим документом, прорабы и мастера в конце рабочей смены подводят итоги дня, обсуждают программу следующего дня, уточняют расстановку людей, машин, уточняют суточную потребность в материалах и решают возникшие производственные вопросы.

43. Контроль и учет в строительстве. Виды и направления учета. Учет расходов на производство смр.

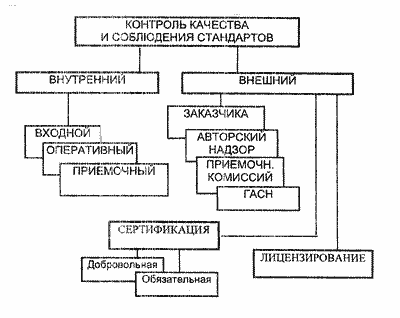

Система контроля качества строительства и соблюдения строительных норм включала ранее и включая в настоящее время две формы:

систему внутреннего (производственного) контроля

систему внешнего контроля

Внутренний контроль выполняется персоналом самих организаций, производящих строительную продукцию (строительно-монтажных, проектно-изыскательских, предприятий стройиндустрии).

Внешний контроль качества строительства проводится различными надзорами, не зависящими от самой организации, по отношению к которой он проводится. Традиционными формами внешнего контроля качества и соблюдения нормативных документов на стройке являются:

- технический надзор заказчика

- авторский надзор проектировщика

- контроль со стороны приемочных комиссий при сдаче объектов в эксплуатацию

- Государственный архитектурно-строительный надзор (ГАСИ)

В условиях рыночной экономики появились еще две формы контроля:

- сертификация строительной продукции и услуг

- лицензирование строительной, в том числе проектно-изыскательском деятельности

Технический надзор

Авторский надзор

Государственный архитектурно-стр. надзор

Хоз. Учёт – количественное отражение и качественная характеристика учитываемых средств и хозяйственных процессов с целью контроля и активного воздействия на их развитие.

Существует 3 вида:

Оперативно-технический учёт; связан с оперативным планированием для получения информации о выполнении плановых работ.

Бухгалтерский – его правовой основой является закон «о бух. учёте и отчётности». В ст. 1 этого закона:

Бух. учёт – система непрерывного и сплошного документального отражения информации о состоянии и движении имущества в их денежном выражении в соответствии с законодательством РБ;

Статистический – с его помощью отражаются и обобщаются и изучаются массовые явления, т.е. производство, обмен продукции с учётом темпов сравнения.

Неотъемлемая часть бух. учёта – инвентаризация с целью проверки данных учёта финансовых средств, товарно-материальных ценностей, техники и др. на предприятии.

Имущество предприятия – составляет его основные фонды, нематериальные активы, оборотные средства, денежные средства, средства в расчётах и иные ценности, стоимость которых отражена в балансе предприятия.