14. Развитие классических принципов налогообложения (по Вагнеру, по Ноймарку).

15.Понятие налоговой системы государства, ее элементы

Налоговая система- система экономико-правовых отношений, реализующихся в совокупности налогов, уплачиваемых и взимаемых в гос-ве; правах и обязанностях гс.орагнов власти и управления в области налогов; действиях совокупности уполномоченных органов в налоговой сфере.

Элеменыт налоговой системы:

-совокуность налогов взимаевмх гос-вом (форма проявления объективных налоговых отношений)

-права и обязанности гос органов в области налогов ( а) организация налоговых отношений как результат деятельности гос-ва; б) формы, принципы методы взимания налогов.)

-совокупность налоговых органов( а) практическая деятельность по выполнению предстоящих задач; б)формы и методы налогового контроля и меры ответственности за нарушение налогового законодательства.)

16.Классификация налогов и сборов.

В РФ устанавливаются следующие виды налогов и сборов:

федеральные, региональные и местные.

В соответствии с Налоговым кодексом РФ Федеральные налоги и сборы:

обязательные налоги

1) налог на добавленную стоимость;

2) акцизы;

3) налог на доходы физических лиц;

4) налог на прибыль организаций;

5) налог на добычу полезных ископаемых;

6) водный налог;

7) сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов;

8) государственная пошлина.

Региональные налоги:

1) налог на имущество организаций;

2) налог на игорный бизнес;

3) транспортный налог.

Местные налоги:

1) земельный налог;

2) налог на имущество физических лиц.

Обязательный налог Пунктом 1 статьи 17 НК РФ определены обязательные условия установления налога:

- налогоплательщики;

- элементы налогообложения.

Таким образом, налог считается установленным лишь в том случае, когда определены налогоплательщики и элементы налогообложения, а именно:

объект налогообложения;

налоговая база;

налоговый период;налоговая ставка;

порядок исчисления налога;порядок и сроки уплаты налога.

В необходимых случаях при установлении налога в акте законодательства о налогах и сборах могут также предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

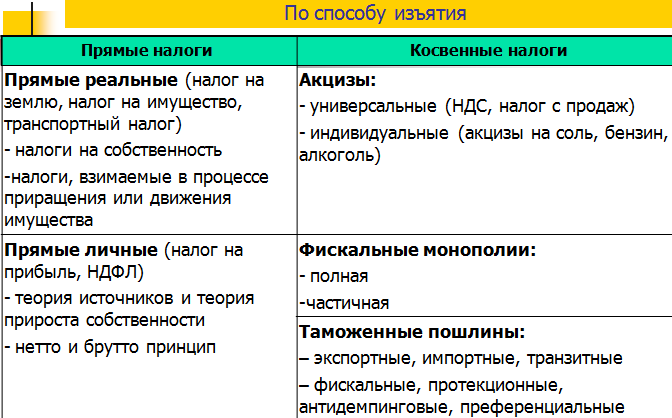

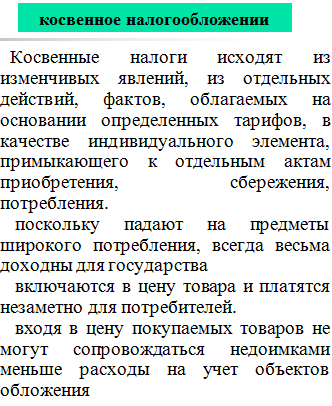

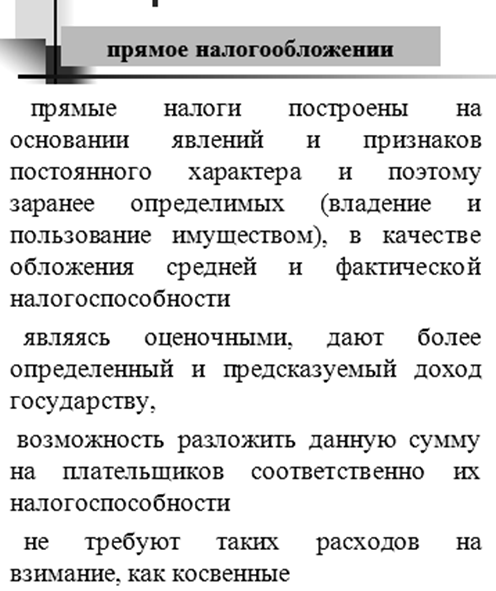

17.Соотношение прямых и косвенных налогов в доходах бюджета.

18. Налоги целевые (специальные) и чрезвычайные

Налоги по целевому назначению можно классифицировать на специальные и общие. Общие налоги используются на финансирование расходов государственного и местных бюджетов без закрепления за каким-либо определенным видом расходов.Специальные налоги имеют целевое назначение (отчисления на социальные нужды, отчисления в дорожные фонды, транспортный налог и т.д.).

Известна классификация налогов на ординарныеи чрезвычайные. Чрезвычайные налоги вводятся в условиях каких-либо чрезвычайных обстоятельств, к которым могут относиться стихийные бедствия, войны, блокады, техногенные аварии и катастрофы. В отличие от ординарных налогов, действующих в течение неопределенного промежутка времени, чрезвычайные налоги всегда вводятся на определенный срок.