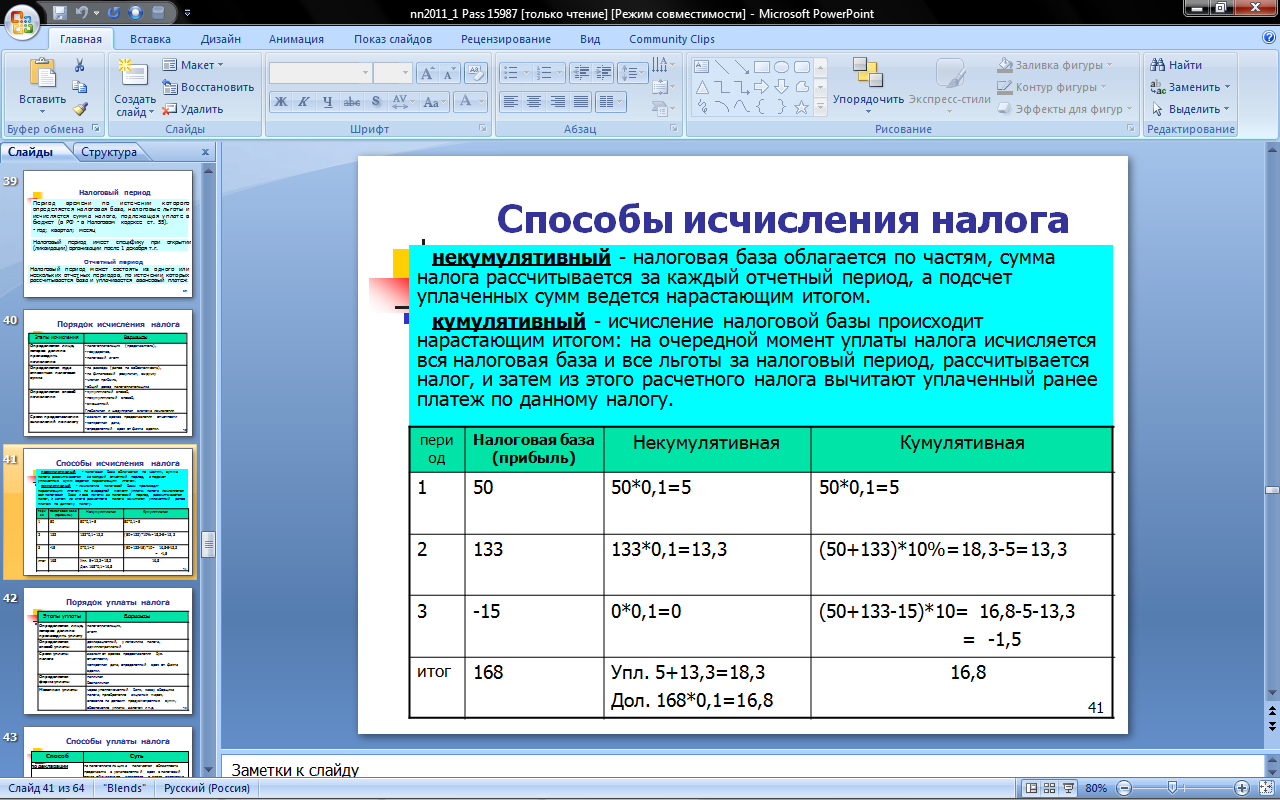

8.Методы налогообложения, способы исчисления и способы уплаты налогов и сборов.

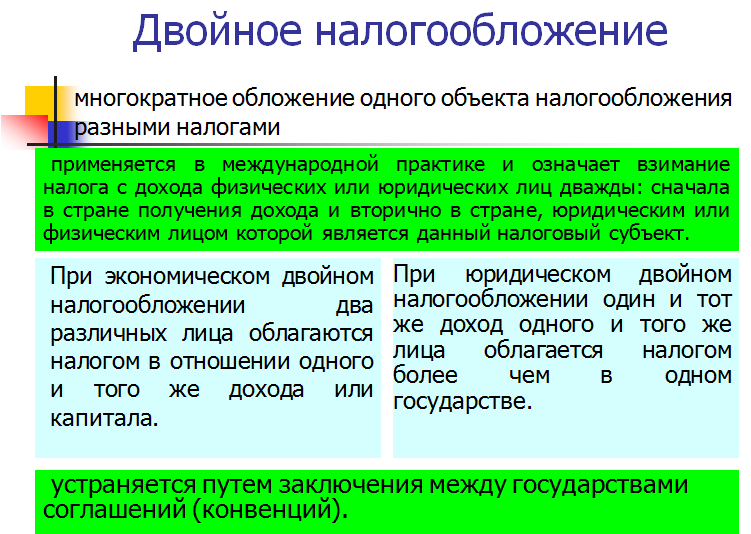

9. Двойное налогообложение.

10. Кривая а.Лэффера

Необходимо учитывать, что общепризнанной в теории налогообложения выступает кривая Лэффера (Lafier curve), показывающая связь между налоговыми ставками и объемом налоговых поступлений в бюджет. В соответствии с этой кривой снижение ставок до предельной точки налогообложения вызывает прямое снижение поступлений в бюджет. В то же время повышение ставок после предельной точки влечет за собой сокращение налоговых доходов (подробнее см. § 2.5 настоящего пособия). Представляется, что именно этот аспект следует учитывать в первую очередь, рассматривая вопрос о влиянии размера налогов на темпы экономического развития.

11.Прогрессивное и регрессивное налогообложение, функции прогрес-сий и регрессий.

Прогрессивное : процент изъятия ВОЗРАСТАЕТ по мере увеличения объекта обложения(простая и сложная).

Регрессивное : устанавливается как УМЕНЬШАЮЩАЯСЯ ставка по мере роста размера налоговой базы

12.Классические принципы налогообложения (по Смиту, по Тургеневу).

По Смиту :

-принцип справедливости(подданные всякого гос-ва обязаны участвовать в поддержке гос-ва насколько возможно, сообразно своей платежной способности, т.е соразмерно доходу, который каждый получает под покровительством гос-ва.);

-принцип определенности (налог , который обязывается уплачивать каждый гражданин, должен быть точно определен а не произволен).Время , вид, способ платежа , сумма, которая должна быть уплачена – все это должно быть ясно как самому налогоплательщику, так и всякому другому лицу;

-принцип удобства(каждый налог должен быть взимаем в то время и таким способом, когда и как плательщику удобнее всего внести);

-принцип экономии( каждый налог должен быть устроен таким образом, чтобы извлекать из кармана народа возможно менее сверх того, что поступает в гос. Казну.

По Тургеневу:

- равное распределение налогов (налоги должны быть распределяемы между всеми гражданами в одинаковой соразмерности; пожертвование каждого на пользу общую должны соответствовать силам его, т.е доходам. Правительство обязано отклонять , сколь возможно, тяжесть налогов от простого народа).

-определенность налогов(кол-во налогов, время и образ платежа должны быть определены, известны платящему и независимы от власти собирателей.)

-собирание налогов в удобнейшее время ( подать с поземельного налога или с дохода от домов, требуемая в то время, когда эти доходы обыкновенно получаются, есть подать. Требуемая в самое удобное время для платящего)

-дешевое собирание налогов( кол-во пожертвований , делаемых народом, должно большще всего ровняться доходу, получаемому от правительства)

-общее правило взимания налогов( налог с дохода, должен всегда быть взимаем с дохода, при том с чистого дохода, а не с самого капитала, чтобы источники гос.доходов не истощались. Есть обстоятельства, нарушающие данное правило например необходимые при чрезвычайных ситуациях)

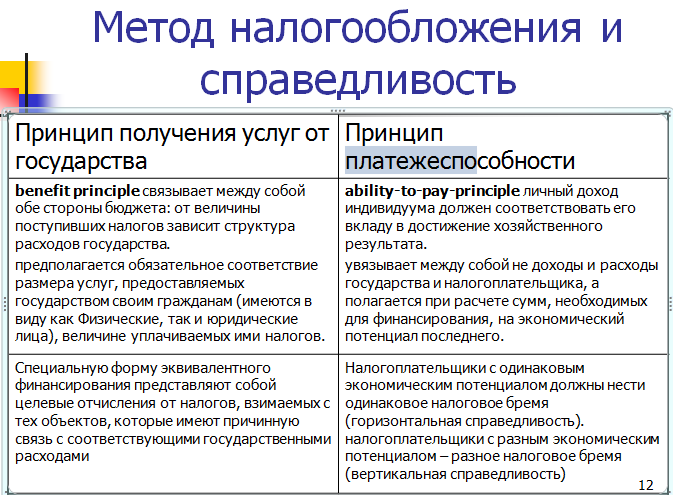

13.Развитие принципа справедливости налогообложения: фундаментальные принципы налогообложения (получения услуг от государства и вознаграждения результатов).

Первый принцип сформулирован Адамом Смитом так: «Подданные государства должны делать взносы с целью поддержания деятельности правительства, которые как можно точнее пропорциональны экономическим возможностям налогоплательщиков, т.е. пропорциональны доходам, которые они получают благодаря государственному устройству общества».

Адам Смит считал, что принципу справедливости соответствует пропорциональное налогообложение, когда лица с разными доходами вносят в бюджет одинаковую долю своих доходов. Пропорциональность соответствовала существовавшим во времена Адама Смита социально-экономическим условиям.

В настоящее время принцип справедливости значительно трансформировался под влиянием изменившихся экономических, политических и социальных обстоятельств. Он приобрел два аспекта: «справедливость по горизонтали» и "справедливость по вертикали".

Исходя из более широкого принципа равенства одинаковые факты должны получать единую оценку. Поэтому лица, находящиеся в равном положении и получившие одинаковый налогооблагаемый доход, должны уплачивать налог по единым ставкам. В этом суть «справедливости по горизонтали».

Те же, кто располагает разными материальными возможностями, должны отчуждать в виде налогов разные доли своих доходов. Поэтому к более высоким доходам должны применяться повышенные ставки налога. Это направлено на перераспределение доходов. Так понимается «справедливость по вертикали».