5? Формы обеспечения возвратности банковских ссуд

Банковское законодательство РФ предусматривает, что выдача кредита коммерческими банками должна производиться под различные формы обеспечения кредита:

Заёмщик в качестве кредитного обеспечения может использовать одну или одновременно несколько форм (способов), что закрепляется в кредитном договоре.

Сам по себе залог имущества означает, что кредитор – залогодержатель вправе реализовать это имущество, если обеспеченное залогом обязательство не будет выполнено. Залог должен обеспечить не только возврат ссуды, но и уплату соответствующих процентов и неустоек по договору

По этому договору поручитель обязывается перед кредитором другого лица (заёмщика, должника) отвечать за исполнение последним своего обязательства полностью или частично. Заёмщик и поручитель отвечает перед кредитором как солидарные должники.

Поручительство прекращается: - с прекращением обеспеченного им обязательства; - по истечении указанного в договоре поручительства срока; - с переводом на другое лицо долга по обеспеченному поручительством обязательству, если поручитель не дал согласие отвечать за нового должника.

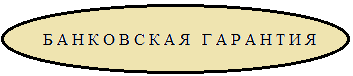

Банковская гарантия призвана обеспечить надлежащее исполнение должником своего обязательства перед кредитором. В качестве гаранта в соответствии со ст. 368 ГК могут выступать банки, иные кредитные учреждения или страховые организации. Банковская гарантия является односторонней сделкой, в соответствии с которой гарант даёт письменное обязательство выплатить оговоренную денежную сумму по представлении кредитором письменного требования об её уплате.

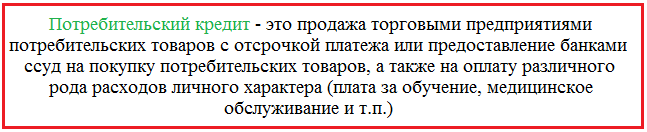

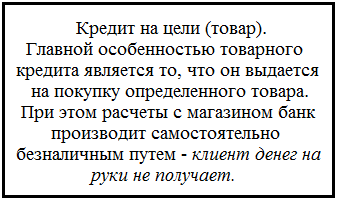

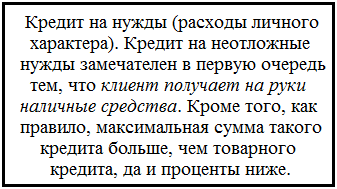

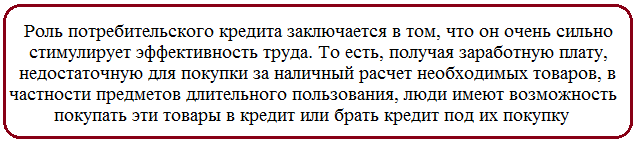

6? Потребительский кредит и его роль в экономике

Сущность потребительского кредита

заключается в предоставлении денег либо товаров,

услуг в долг с рассрочкой платежа по

целевому назначению на условиях

возвратности и срочности.

В отличие от других кредитов, объектом потребительского кредита

могут быть и товары, и деньги:

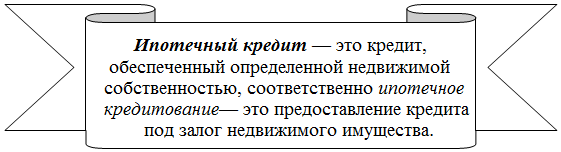

7? Ипотечный кредит

Ипотечный кредит отличается от обычного кредита целевым назначением, предоставляется исключительно для приобретения жилья.

К такому имуществу относятся:

- земельные участки

- -предприятия, а также здания, сооружения и иное недвижимое имущество

- жилые дома, квартиры и части жилых домов и квартир

- дачи, садовые дома, гаражи и другие строения потребительского назначения;

- воздушные и морские суда, суда внутреннего плавания и космические объекты.

8? Сущность и особенности международного кредита. Основные формы международного кредита

Формы международного кредита классифицируются по 7 направлениям:

1. по назначению:

- коммерческие кредиты обслуживают международную торговлю товарами и услугами

- финансовые кредиты используются для инвестиционных объектов, приобретения ценных бумаг, погашения внешнего долга и проведения валютной интервенции центральным банком.

- промежуточные кредиты обслуживают смешанные формы экспорта капиталов, товаров и услуг.

2. по видам:

- товарные (при экспорте товаров с отсрочкой платежа)

- валютные (в денежной форме).

3. по технике предоставления:

– наличные кредиты (зачисляются на счет заемщика);

- акцептные (в форме акцепта тратты импортером или банком);

- депозитные сертификаты; облигационные займы и др.

4) по валюте займа:

– в валюте страны-должника;

- в валюте страны-кредитора;

- в валюте третьей страны;

5) по срокам

– краткосрочные (от 1 дня до 1-1,5 лет);

- среднесрочные (от 1 до 5 лет);

- долгосрочные (свыше 5 лет).

6) по обеспечению

– обеспеченные (в качестве обеспечения используются товары, ценные бумаги и другие ценности)

- банковские кредиты выделяются под обязательство погашения

7) по категории кредитора:

– фирменные (частные) (предоставляет экспортер иностранному импортеру в виде отсрочки платежа за товары на срок 2-7 лет.)

- банковские; (предоставляют банки экспортерам и импортерам под залог товарно-материальных ценностей)

- брокерские; (это промежуточная форма между фирменным и банковским кредитами. Брокеры сами заимствуют средства у банков, уменьшая их роль)

- правительственные;

- смешанные

- межгосударственные (предоставляют на основе межправительственных соглашений)