49 Тенденции развития рынка ценных бумаг

Рынок ценных бумаг начал формироваться в России около 10-12 лет назад. Несмотря на его молодость, он пережил взлеты и падения сравнимые по размаху с зарубежными рынками, что повлекло за собой серьезные экономические последствия

Возникновение РЦБ РФ было во многом обусловлено внеэкономическими причинами, что определило западную модель его формирования. Являясь составной частью мирового РЦБ, фондовый рынок РФ в то же время имеет свои особенности, связанные с рядом причин.

Важной особенностью РЦБ РФ является низкий уровень капитализации отечественных компаний, составляющий ~10% от номинальной стоимости ВВП, тогда как в развитых странах этот показатель колеблется в пределах от 55 до 60%. Для приобретения российским РЦБ статуса развивающегося фондового рынка этот показатель должен возрасти до 35-40% от номинальной стоимости ВВП страны.

Следующей важной особенностью РЦБ РФ является использованием акционирования, как формы передела собственности. В первое десятилетие существования фондового рынка РФ подавляющее большинство эмиссий акций российских компаний преследовало отнюдь не экономические цели, как-то: повышение капитализации компании, привлечение инвестиций и т.д., а было направлено на размытие контрольного пакета акций владельцев компаний для перераспределения собственности, зачастую незаконного.

Следует упомянуть также зависимость формирования фондового рынка РФ от приватизации. Результатом такой зависимости явилось то, что абсолютное большинство российских компаний в первые 7-8 лет существования рынка ценных бумаг юридически имели статус акционерного общества, но в то же время, по сути, являлись частным бизнесом весьма ограниченного круга лиц, вплоть до одного или нескольких инвесторов. Такое акционирование не предусматривало свободную продажу акций и, как следствие, они не котировались ни на одной биржевой площадке России и зарубежья.

И, наконец, следует отметить крайне низкую ликвидность российских ценных бумаг, т.е. их вторичный рынок зачастую просто отсутствует. Относительно ликвидным ценными бумагами в России и по сей день, остаются акции предприятий сырьевой промышленности, ориентированной на экспорт. Несмотря на то, что на организованном рынке обращается более 200 акций российских компаний, сделки устойчиво концентрируются вокруг нескольких эмитентов.

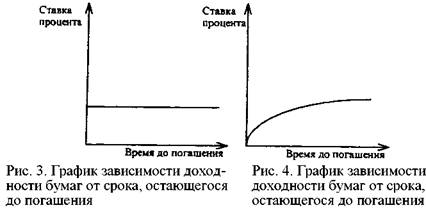

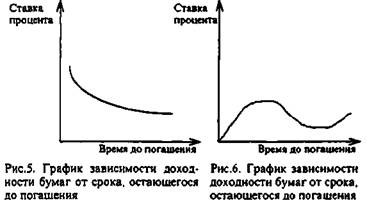

50. Временная структура процентных ставок

(term structure of interest rates) Взаимосвязь между доходами (yields) от ценных бумаг с фиксированным процентом (таких, как государственные облигации) и сроком их погашения. Одним из важнейших факторов, влияющих на временную структуру процентных ставок, является ожидание изменения процентных ставок. Например, если первоначально краткосрочные и долгосрочные облигации приносят одинаковый доход и инвесторы ожидают, что процентные ставки упадут, долгосрочные облигации становятся относительно более привлекательными, так как, будучи ценными бумагами с фиксированным процентом, они продолжат приносить доход по стабильной ставке процента в течение долгого времени, несмотря на падение рыночных процентных ставок. Затем, в результате арбитража (arbitrage), цены на эти бумаги будут расти, а приносимый ими доход – падать; таким образом доходы по краткосрочным облигациям превысят доходы по долгосрочным облигациям. График, показывающий взаимосвязь между числом лет, остающихся до погашения ценной бумаги, и доходом по ней, называется кривой доходности (yield curve). Среди других факторов, также влияющих на временную структуру процентных ставок, можно назвать предпочтение ликвидности (liquidity preference) и давление хеджирования (hedging), особенно в современных условиях, когда на биржах финансовых фьючерсов (financial futures exchanges) получили широкое распространение индексные фьючерсы (index futures) и "процентные фьючерсы" (interest-rate futures).

51 ликвидность рцб. кризис ликвидности и фин.эк.доверия в 2008 г.

Ликвидность рынка ценных бумаг - показатель, характеризующий устойчивость, высокую сбалансированность.

Понятие ликвидности рынка ценных бумаг являются сужение понятия ликвидности рынка. Ликвидность рынка -способность рынка амортизировать внезапные изменения в спросе и предложении без соответствующего значительного колебания цен, в том числе такой объем сделок на бирже, при котором не возникает трудностей с поиском партнера, при заключении отдельной сделки практически не влияет на уровень, предлагаемых покупателем и продавцом

Ликвидность рынка ценных бумаг - составной показатель, включающий несколько количественных и качественных характеристик, основными из которых являются:

1) незначительный разрыв между ценой покупателя и ценой продавца;

2) устойчивость цен сделок;

3) большое число участников;

4) частое появление новых ценных бумаг.

Для ликвидного рынка ценных бумаг не характерны большие колебания цен и объемов сделок, а также исключена паника инвесторов (резкое падение курсов акций).

Ликвидность рынка обеспечивается привлечением максимально широкого круга участников торгов, адекватностью условий биржевого контракта требованиям участников рынка, умеренной величиной депозита.

Ликвидность рынка ценных бумаг повышается за счет:

1) государственного регулирования (О рынке ценных бумаг: Федер. закон от 22.04.1996 №39-ФЗ - В ред. от 27.07.2006.-Ст. 38);

2) лицензирования и регистрации торговцев ценными бумагами и консультантов-инвесторов

3) демонополизации () рынка ценных бумаг

Кризис ликвидности — неспособность быстрой продажи активов (предприятия, фирмы, банка) по цене близкой к рыночной, а также неспособность бесперебойно оплачивать в срок свои обязательства и предъявляемые к ним законные денежные требования. Тем не менее, между кризисом ликвидности и банкротством существуют отличия, так как в случае принятия акционерами решения о несении дополнительных затрат по привлечению средств, кризис ликвидности может быть преодолён, что обычно усиливает рыночные позиции банка.

В 2008 г. мировая экономика вступила в стадию глубокого спада, вызванного крупномасштабным финансово-экономическим кризисом, сопровождающимся существенным снижением доверия к возможностям национальных правительств и международных финансовых институтов по регулированию и поддержанию равновесия мировой финансовой системы. По прогнозам Международного валютного фонда (МВФ), в 2009 г. мировой объем производства сократится на 1,3%. Согласно экспертной оценке МВФ, такое сокращение является «самой глубокой глобальной рецессией со времен Второй мировой войны».

52 проспект эмиссии порядок разработки и основное содержание

ПРОСПЕКТ ЭМИССИИ - документ установленной формы, содержащий необходимые сведения о предстоящем выпуске эмиссионных ценных бумаг; регистрируется в уполномоченных государственных органах и публикуется для всеобщего сведения (в случаях, установленных законодательством). Согласно Закону РФ "О рынке ценных бумаг" от 22 апреля 1996 г. регистрация П.э. производится при размещении эмиссионных ценных бумаг среди неограниченного круга владельцев или заранее известного круга владельцев, число которых превышает 500, а также в случае, когда общий объем эмиссии превышает 50 тыс. МРОТ. П.э. должен содержать: а) данные об эмитенте; б) данные о финансовом положении эмитента. Эти сведения не указываются в проспекте эмиссии при создании акционерного общества, кроме случаев преобразования в него юридических лиц иной организационно-правовой формы; в) сведения о предстоящем выпуске эмиссионных ценных бумаг.

Проспект эмиссии может быть подготовлен в отношении одного или нескольких выпусков акций разных типов, размещаемых одновременно, или в отношении одного или нескольких выпусков облигаций разных серий. Государственная регистрация выпуска акций должна сопровождаться регистрацией проспекта эмиссии в пяти случаях: - распределение акций среди учредителей при учреждении акционерного общества, если число его учредителей превышает 500 чел., или номинальная стоимость выпуска среди учредителей превышает 50 000 минимальных размеров оплаты труда; - распределение акций среди акционеров; - конвертация акций; - открытая подписка; - закрытая подписка, если число акционеров превышает 500 чел. Проспект эмиссии должен содержать следующие три раздела: 1. Данные об эмитенте. 2. Данные о финансовом положении эмитента. (Раздел отсутствует при создании акционерного общества, за исключением случаев преобразования в акционерное общество предприятий иной организационно-правовой формы.) 3. Сведения о предстоящем выпуске ценных бумаг. В первом разделе проспекта эмиссии характеризуется статус эмитента как юридического лица, приводится его полное и сокращенное наименование, дата регистрации и регистрационный номер, наименование регистрирующего органа. Дается юридический и почтовый адрес, отражается принадлежность к промышленным, банковским, финансовым группам, холдинговым компаниям, концернам, ассоциациям, общественным организациям. Приводится список всех филиалов, представительств эмитента, содержащий их полное наименование, месторасположение, почтовый адрес, дату открытия, вид деятельности, собственный капитал, прибыль, оборот, задолженность на дату принятия решения о выпуске ценных бумаг. Подробно характеризуется структура органов управления эмитента. Второй раздел проспекта эмиссии (“Данные о финансовом положении эмитента”) должен включать: бухгалтерские балансы за последние три завершенных финансовых года, подтвержденные аудиторской проверкой; краткое описание имущества эмитента и его основных видов деятельности; полный отчет об использовании прибыли за последние три завершенных финансовых года; рублевую оценку валютной части статей доходов и расходов по рыночному курсу Центрального банка РФ; отчет об использовании средств резервного фонда за последние три года; информацию о размере просроченной задолженности по уплате налогов; сведения о задолженности по кредитам банка и ее динамике за последние три года; сведения о направлении средств на капитальные вложения за последние три года, объеме незавершенного строительства и неустановленного оборудования; сведения об экономических и административных санкциях, налагавшихся на эмитента органами государственного управления, судом, государственным арбитражем или третейским судом в течение трех лет до момента принятия решения о выпуске ценных бумаг; сведения об общем размере уставного капитала, его делении на акции, объеме оплаченной части стоимости акций, количестве ранее выпущенных акций, их номинале, распределении по видам акций, условиях выплаты дивидендов. Третий раздел проспекта эмиссии (“Сведения о предстоящем выпуске ценных бумаг”) должен включать общие сведения, данные о порядке выпуска, стоимостных и расчетных условиях выпуска. Общие сведения - это информация о виде выпускаемых ценных бумаг, общем объеме выпуска по номинальной стоимости, количестве выпускаемых бумаг, номинале одной бумаги. Среди данных о порядке выпуска указываются дата принятия решения о выпуске; орган, принявший это решение; дата начала процесса распространения ценных бумаг; ограничения на потенциальных покупателей; дата окончания процесса распространения бумаг; место, где потенциальные покупатели могут приобрести ценные бумаги (подписаться или подать заявку на них); условия и порядок распространения; форма выпуска (наличная, с централизованным хранением, безналичная); наименование клиринговой организации, осуществляющей безналичные расчеты по ценным бумагам; наименование централизованного хранилища, где предполагается хранить ценные бумаги. Расчетные условия выпуска - это сведения о стоимости одной ценной бумаги, порядке оплаты приобретаемых ценных бумаг (периодичность платежей, форма расчетов, номера счетов, оформляемые документы), методе определения процентной ставки для облигаций или размера дивидендов по акциям, месте, где владельцы бумаг могут получить причитающиеся им доходы, периодичности платежей. В проспекте эмиссии приводятся также данные об организациях, принимающих участие в распространении ценных бумаг, списки банков и инвестиционных институтов, участвующих в процедуре размещения бумаг. В заключительной части проспекта эмиссии рассматриваются направления использования средств, мобилизуемых путем выпуска ценных бумаг (организация нового производства либо расширение, модернизация или реконструкция действующего; проведение природоохранных мероприятий; разработка и внедрение новых технологий); перспективы сбыта продукции, намечаемой к производству, обеспеченность сырьем, комплектующими материалами, производственными площадями, рабочей силой. Проспект эмиссии выполняет две важнейшие функции: позволяет вышестоящему финансовому органу сделать заключение о правомерности выпуска ценных бумаг и защищает интересы инвесторов, получающих исчерпывающую информацию о деятельности компании. Проспект эмиссии вместе с копией устава, заявкой на регистрацию выпуска служит основанием для регистрации ценных бумаг.

53 Характеристика акций

акция – ценная бумага, представляющая собой свидетельство о вложении определенной доли капитала или средств в акционерное общество и дающая право на получение некоторой части его прибыли в виде дивиденда (10, 103). Первичная продажа акций для акционерных обществ (корпораций) происходит следующим образом: если акционерное общество решило продать акции, оно находит фирмы, которые покупают все выпущенные акции целиком, затем продает их населению или другим фирмам. Существуют специальные фирмы, называемые инвестиционными банками, которые специализируются на гарантировании выпусков ценных бумаг, т.е. они обязуются продать акции клиента по согласованной с ним цене. Обычно при осуществлении этой операции несколько фирм или инвестиционных банков образуют синдикат и делят между собой риск, и всю прибыль от торговли акциями получают продавцы, а не корпорации, выпустившие ценные бумаги (1, 22). В современном мире основной формой организации бизнеса являются корпорации или акционерные общества, которые имеют значительные преимущества по сравнению с другими формами. Два наиболее важных из них— это ограниченная ответственность их участников, которые несут убытки лишь в размере своего взноса, сильно упрощенная процедура передачи прав собственности, а также огромные возможности по мобилизации капитала через эмиссию акций и облигаций, что, в свою очередь, составляет основу быстрого и продуктивного роста компании.

Акционерные общества являются наиболее удобной формой деловой организации для субъектов, не занимающихся мелким бизнесом, в силу целого ряда причин.

1) Акционерные общества могут иметь неограниченный срок существования, в то время как период действия предприятий, основанных на индивидуальной собственности или товарищества с участием физических лиц. как правило, ограничен рамками жизни их учредителей.

2) Акционерные общества благодаря выпуску акций получают более широкие возможности в привлечении дополнительных средств по сравнению с некорпорированным бизнесом.

3) Поскольку акции, как правило, обладают достаточно высокой ликвидностью, их гораздо проще обратить в деньги при выходе из акционерного общества, чем получить назад долю в уставном капитале товарищества с ограниченной ответственностью.

Акции можно рассматривать как единицы измерения собственнических интересов членов акционерного общества — акционеров. Собственнический интерес — это объем правомочий, попучаемых акционером в обмен на передаваемый ими акционерному обществу капитан. Таким образом, акция как объект права собственности по своему характеру представляет собой категорию прав, а не вещей в их телесном виде. Право собственности на акцию — это право собственности на права, которые ее обладатель имеет.

Виды стоимости :

1. Нарицательная стоимость — произвольная стоимость, устанавливаемая при эмиссии и отражаемая в акционерном сертификате. Номинал практически не связан с реальной стоимостью, и поэтому в последнее время на западе перестали указывать на акциях их номинал.

2. Балансовая стоимость, исчисляемая как частное от деления чистых активов корпорации на количество выпущенных и распространенных акций.

3. Рыночная стоимость — текущая стоимость акции на бирже или во внебиржевом обороте. Это наиболее важный вид стоимости, поскольку именно она играет основную роль в обра¬щении акций данной корпорации. Документ, свидетельствующий о владении акциями, называется акционерным сертификатом. В нем указываются данные об эмитенте и данные о зарегистрированном держателе или держателях, номинал, тип и число акций, находящихся в собственности держателя сертификата, и соответствующие права на голосование. Типы акций. Привилегированные акции До сих пор еще не рассматривалось различие акций по типам, хотя некоторые их особенности уже упоминались выше. Различают обыкновенные и привилегированные акции. От обыкновенных акций привилегированные отличаются следующим:

1) дивиденды на привилегированные акции, как правило, устанавливаются по фиксированной ставке;

2) они выпускаются с указанием номинала и размера дивиденда в процентах или в долларах на акцию;

3) дивиденды по привилегированным акциям выплачиваются до выплат по обыкновенным акциям и не зависят от прибыли акционерного общества;

4) держатели привилегированных акций имеют преимущественное право на определенную долю активов акционерного общества при ее ликвидации;

5) как правило, держатели привилегированных акций не имеют преимущественных прав на покупку акций нового выпуска и права голоса.

Цена, существующая на акцию, определена спросом и предложением. При этом номинальная стоимость акций очень незначительно связана с их рыночной стоимостью - по номинальной цене продаются, как правило, акции создающихся фирм, а биржевые курсы акций преуспевающих фирм иногда в десятки раз превышают их номинальную стоимость (16, 3). Если спрос на акцию увеличивается относительно предложения, то их цены также увеличиваются и наоборот. Многие короткие колебания на рынке акций идут против изменения ожиданий будущих успехов бизнеса. К примеру, если многие люди, обладающие акциями одной компании полагают, что цены на акции упадут в ближайшем будущем, то они могут попытаться продать свои акции, следовательно увеличится предложение, а спрос останется тем же, и цены на эти акции упадут. Следовательно, психология рынка ценных бумаг важна на короткий период, так как на долгий период времени вы не сможете спланировать свои операции, исходя из того, что слишком много внешних факторов действуют на спрос и на предложение, которые вы просто не в состоянии увидеть.

54 содержание и цели выпуска гос., муницип. цен.бумаг

Муниципальные ценные бумаги—это способ привлечения финансовых ресурсов органами местного самоуправления государственной власти в случае дефицита местного бюджета или на внебюджетные цели путем выпуска долговых ценных бумаг. Цели. Местные органы власти могут привлекать дополнительные финансовые средства на цели, обусловленные функциями этих органов, которые группируются следующим образом: - покрытие временного дефицита местного бюджета; - финансирование бесприбыльных объектов, требующих единовременных крупных средств, которыми не располагает местный бюджет строительство, реконструкция и ремонт объектов социального назначения (школы, больницы, музеи, библиотеки и т. п.); - строительство, реконструкция и ремонт объектов местной инфраструктуры (дороги, мосты, водосети и т. п.); - финансирование прибыльных проектов, вложения в которые окупаются в течение нескольких лет за счет получаемой ими прибыли; - финансирование проектов строительства, ремонта и реконструкции жилья, как правило, на основе их самоокупаемости, то есть затраты компенсируются выручкой от продажи всего или части построенного жилищного фонда. Формы муниципальных займов. Существуют две главные формы муниципальных займов: - выпуск муниципальных ценных бумаг; - кредит. Муниципальные ценные бумаги обычно выпускаются в виде муниципальных облигаций, реже — векселей, что противоречит юридической природе векселя, так как он является не эмиссионной ценной бумагой. Кредиты, могут предоставляться либо по бюджетной линии — бюджетные кредиты вышестоящих бюджетов, либо коммерческими банками. В последнем случае кредиты местным органам власти обычно не отличаются от аналогичных кредитов другим предприятиям и организациям. При выборе формы займа решающее значение имеет, с одной стороны, его стоимость, то есть та плата, которую местный орган власти должен заплатить за привлекаемые ресурсы, а с другой — наличие в нужных размерах финансовых ресурсов на соответствующем рынке капиталов. В мировой практике выпуск муниципальных ценных бумаг является основной формой муниципального займа, посколь-ку это обходится дешевле, чем кредит в коммерческих банках, за счет предоставляемых по этим ценным бумагам налоговых льгот. Муниципальные ценные бумаги имеют статус государственных ценных бумаг с точки зрения вопросов налогообложения для юридических и физических лиц, а также порядка эмиссии и обращения. Инвесторы. Основными покупателями муниципальных ценных бумаг выступают: местное население, коммерческие банки, страховые и пенсионные фонды, другие организации и предприятия. Механизм выпуска и обращения. Решение о муниципальном займе и форме его выпуска, обычно в форме муниципальных облигаций, принимает руководящий орган местного самоуправления. Размещение муниципального облигационного займа осуществляется через посредство одного или нескольких уполномоченных на это коммерческих банков или других коммерческих структур. Выбор таких посредников для размещения муниципальных займов должен осуществляться на конкурсной основе с учетом минимизации расходов местного органа власти на выпуск и обращение облигаций. Уполномоченный банк (или банки) через свои отделения, отделения других банков или другие финансовые компании, с которыми он в свою очередь заключает договоры на размещение муниципального займа, реализует муниципальные облигации их конечным держателям, в первую очередь населению, различного рода финансовым фондам и др. Обычно муниципальные облигации являются свободно обращаемыми, то есть их держатели могут свободно продавать и покупать облигации на биржевом или внебиржевом рынках ценных бумаг в течение всего срока, на который выпущен облигационный займ. По окончании срока облигации выкупаются (погашаются) эмитентом по их нарицательной стоимости (с выплатой соответствующего дохода, если это предусмотрено условиями займа). На муниципальные облигации распространяются положения, касающиеся облигаций вообще как одного из видов ценных бумаг. Размещение их осуществляется в соответствии с действующим законодательством (закрытая или открытая подписка), и эти облигации наравне с другими ценными бумагами могут продаваться и покупаться на соответствующем биржевом или внебиржевом рынке.