Поступление ос от поставщиков

При поступлении отдельных объектов ОС от поставщиков затраты на их приобретение относятся к долгосрочным инвестициям. Поступление ОС отражается в учете по кредиту счета 60.01 «Расчеты с поставщиками» и дебету счетов:

счета 08 «Вложения во внеоборотные активы», субсчет 08.04 «Приобретение объектов основных средств» на всю оплаченную сумму без НДС;

счета 19.01 «Налог на добавленную стоимость при приобретенин основных средств» на сумму НДС.

Ввод ОС в эксплуатацию отражается в учете проводкой в дебет счета 01.01 и кредит счета 08.04 на оплаченную сумму без НДС.

Каждую из вышеперечисленных операций можно выполнить как вручную, так и автоматически, если воспользоваться соответствующим документом программы.

Операция учета расхода денежных средств реализуется с помощью документов «Платежное поручение исходящее» или «Расходный кассовый ордер».

Операция учета поступивших ОС реализуется документом «Поступление товаров и услуг».

Операция зачета НДС реализуется документом «Формирование записей книги покупок»

Операция ввода ОС в эксплуатацию реализуется документом «Принятие к учету ОС».

Подготовка к оприходованию ос от поставщиков

Прежде чем приступить к вводу операций по приходу ОС надо убедиться, что счет поставщика оплачен (поставщик – завод «Фрезер»).

Эту информацию можно получить из журнала «Банковские расчетные документы». Флажком (галочкой) отмечены только те документы (в нашем случае платежные поручения), по которым отправлены денежные средства, получена и обработана выписка банка, введена соответствующая проводка в журнал.

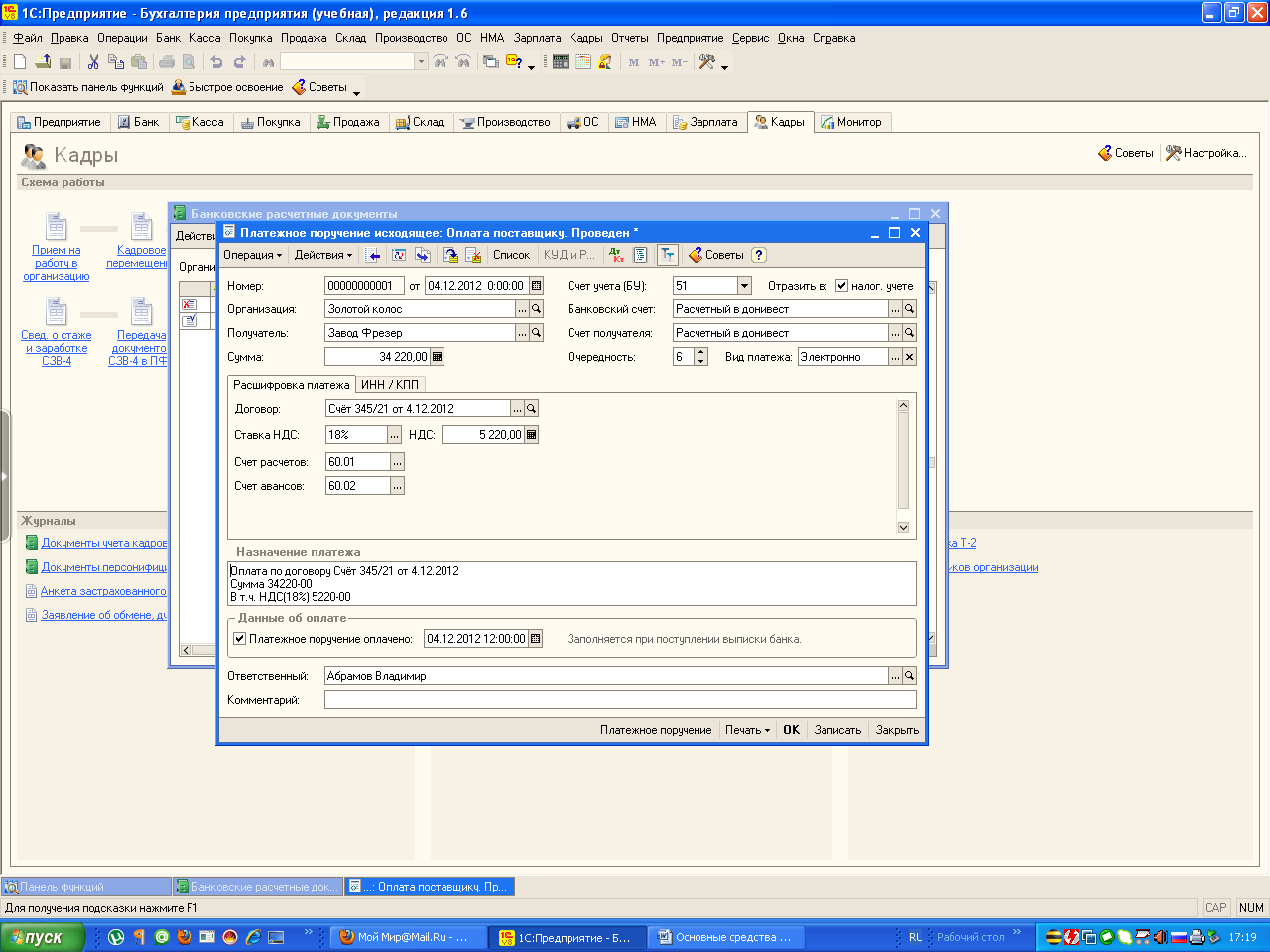

Пример 12. Провести платежное поручение исходящие № 345/21 от 04.12.2012 на перечисление заводу «Фрезер» предоплаты по выставленному счету на сумму 34 220.00 руб.

Командой Банк/Банковские расчетные документы открыть соответствующий журнал.

Добавить платежное поручение исходящее (рис. 18).

Рис. 18. Платежное поручение исходящие на перечисление заводу «Фрезер» предоплаты за поставку оборудования

Факт оплаты отражен дебиторской задолженностью на счете 60. Эту информацию можно получить из не ведомости «Карточка счета» за декабрь для счета 60 либо из ведомости «Анализ субконто» «Субконто» (Контрагенты = завод «Фрезер»).

И нформации

№ 3

нформации

№ 3

7.12.2012. в соответствии с договором № ДП-03 от 7.12.2012, с завода «Фрезер» на предприятие «Золотой колос» в сопровождении товарно-транспортной накладной и счета-фактуры № 81 от 7.12.2012 поступило производственное оборудование для кондитерского цеха: Тестомес спиральный автоматический «FAST 50» в количестве 1 шт. стоимостью 34 220.00 руб., в том числе НДС 5 220.00 руб.

Ранее, 4.12.2012 по счету № 345/21 от 4.12.2012. была произведена предоплата этой поставки.

8.12.2012 Тестомес «FAST 50» по акту № 3 по форме ОС-1 передан в эксплуатацию в кондитерский цех.

Таблица 3

Сведения о Тестомесе спиральном автоматическом «fast 50»

Реквизит |

Значение реквизита |

Наименование объекта |

Тестомес «FAST 50» |

Изготовитель |

завод «Фрезер» |

Заводской номер |

103312 |

Дата выпуска |

15.12.2010 |

ОКОФ |

Машины и оборудование не вошедшие в другие группировки |

Группа учета ОС |

Машины и оборудование |

Инвентарный номер |

присваивается в бухгалтерии (присвоить № 4003) |

Место эксплуатации |

Кондитерский цех |

Ответственное лицо |

Павлова Н.А. |

Срок полезного использования для целей ого умета |

60 месяцев |

Способ начисления амортизации (бухгалтерский учет) |

Линейный метод |

Счет отнесения расходов по начисленной амортизации (бухгалтерский учет) |

25 «Общепроизводственные расходы» |

Амортизационная группа |

Третья |

Срок полезного использования для целей налогового учета |

60 месяцев |

Способ начисления амортизации (налоговый учет) |

Линейный метод |

Счет отнесения расходов по начисленной амортизации (налоговый учет) |

25.01 «Прямые общепроизводственные расходы» |

Оприходование ОС от поставщика завод «Фрезер» с использованием документа «Поступление товаров и услуг»

Для отражения факта прихода ОС от поставщиков предназначается универсальный документ типовой конфигурации «Поступление товаров и услуг». Реквизиты тестомеса целесообразно занести в справочники «Основные средства» и «Номенклатура» заранее.

Пример 13. Ввести данные о Тестомесе «FAST 50», поступившем в организацию 7.12.2012, в справочники «Основные средства» и «Номенклатура».

Процедура заполнения справочников была выполнена ранее в примерах 2 и 3.

Пример 14. Оприходовать 7.12.2012 Тестомес «FAST 50», поступивший от поставщика 7.12.2012, с использованием документа «Поступление товаров и услуг».

Командой Покупка/ Поступление товаров и услуг/ Добавить открыть форму нового документа «Поступление товаров и услуг»

В результате форма должна принять вид, представленный на рис. 19.

Рис. 19. Документ на поступление оборудования Тестомес «FAST 50»

Нa вкладке «Дополнительно» указать: в поле «Вх. Номер»: 1; в поле «Вх. дата»: 7.12 2012.

Провести документ щелчком по пиктограмме или командой, Действия/Провести.

Открыть форму Результат проведения документа, бухгалтерских проводок должно быть три (рис. 20);

Рис. 20. Бухгалтерские проводки по поступлению оборудования Тестомес «FAST 50»

первой проводкой отражается зачет аванса, выданного поставщику под предстоящую поставку;

второй проводкой отражается учет вложений по внеоборотные активы на сумму покупки без налога;

третьей проводкой отражается учет суммы налога на добавленную стоимость, предъявленной поставщиком оборудования.

Открыть форму с налоговой проводкой этого документа. Налоговая проводка должна быть одна, по виду учета НУ, на сумму расходов по приобретению основных средств без налога (рис. 21). Корреспондирующим счетом выступает вспомогательный счет ПВ, объект За плату.

Рис. 21. Налоговая проводка по поступлению оборудования Тестомес «FAST 50»

Полученный от поставщика Счет-фактуру необходимо зарегистрировать в подсистеме учета НДС.

В полях «Вх. Номер» и «Вх. дата» указать номер и дату счет-фактуры поставщика: 88, 7.12.2012;

Провести документ. Обратите внимание, что документ «Счет-фактура полученный» при проведении не формирует проводки. Проводки по отражению входного НДС в учете формируются при проведении документа «Поступление товаров и услуг». Однако, если документ «Счет-фактура полученный» не ввести, сумму налога нельзя будет включить в Книгу покупок и применить по ней налоговый вычет.

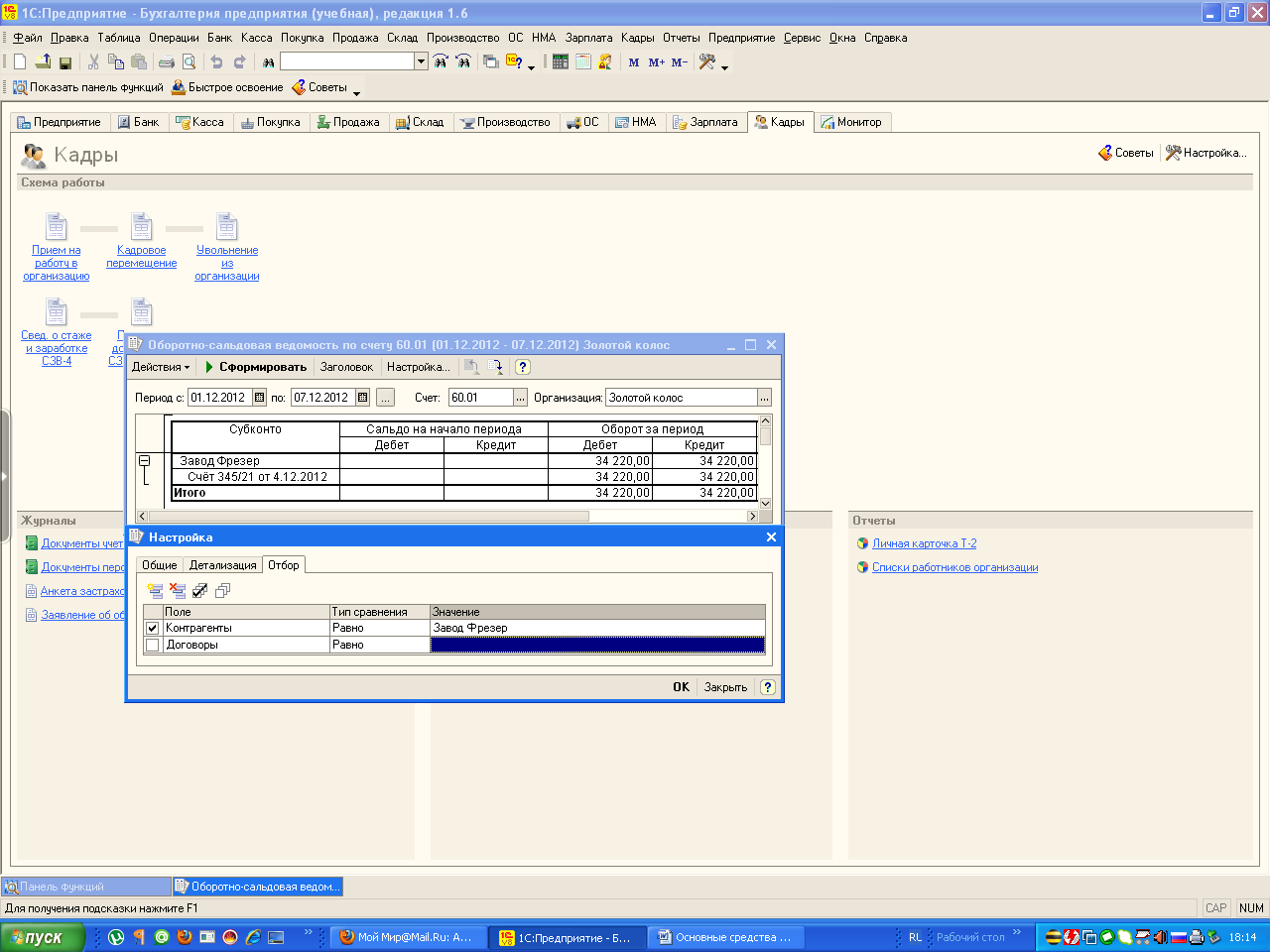

Для анализа результатов выполнения примера 14 сформируйте Оборотно-сальдовую ведомость по счету 60.01 за период 01.12.2012 по 7.12.2012 с условием Отбора (Контрагенты равно завод «Фрезер») (рис. 22).

Рис. 22. Оборотно-сальдовая ведомость по счету 60.01 для контрагента завод «Фрезер»