Ввод в эксплуатацию ос поступивших от учредителей

После того, как объект основных средств был оприходован (поступил на склад), его надо ввести в эксплуатацию (передать в цех) и принять к бухгалтерскому учету.

Операция ввода ОС в эксплуатацию в бухгалтерском учете отражается записью в дебет счета 01, субсчет 01.01 «Основные средства в организации» и кредит счета 08.04 «Приобретение отдельных объектов основных средств» первоначальную стоимость.

Операция ввода ОС в эксплуатацию в налоговом учете отражается аналогичной записью, но по виду учета «ПР». Операция выполняется с использованием документа «Принятие к учету ОС».

Пример 7. Отразить в учете операцию ввода в эксплуатацию 6.12.2012 объекта Пекарский шкаф.

Контрольная цифра: 60 000.00 дебетовое сальдо по счету 01.01 на 06.12.2012 (ОСВ по счету 01.01 за период с 03.12.2012 по 06.12.2012).

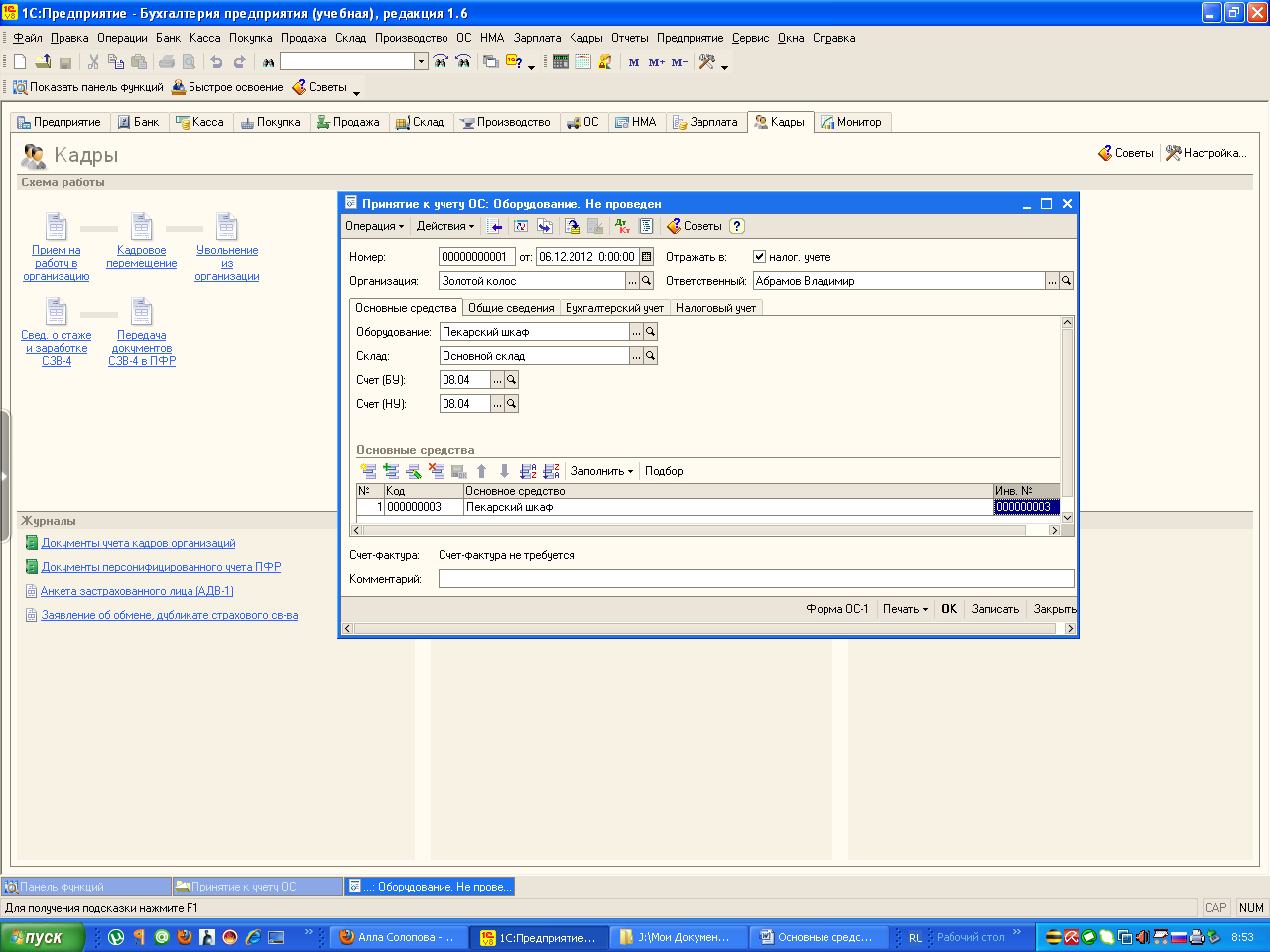

Командой ОС /Принятие к учету, «Добавить» вывести экранную форму документа «Принятие к учету ОС: Оборудование. Новый»;

В полях «Счет (БУ)» и «Счет (НУ)» оставить значение «по умолчанию» – 08.04. В поле «Оборудование» указать Пекарский шкаф (выбором из справочника «Номенклатура»); в качестве склада указать Основной склад (рис. 9).

В табличной части «Добавить» строку для ввода сведений о принимаемом к учету объекте и в графе «Основное средство» указать Пекарский шкаф (выбором из справочника «Основные средства»). Записать документ в информационную базу. В результате форма должна принять вид, представленный на рис. 9.

Рис. 9. Пример заполнения формы документа «Принятие к учету ОС»

Перейти на закладку «Общие сведения». Установить флажок «Ввести в эксплуатацию одновременно с принятием к учету». Обратите внимание, что до установки флажка значением поля «Операция с объектами основных средств» было Принятие к учету ОС, а после установки флажка автоматически подставился другой элемент справочника «События с основными средствами» – Принятие к учету ОС вводом в эксплуатацию. В реквизите «Способы отражения расходов по начислению амортизации (погашению стоимости)» по кнопке открыть одноименный справочник и двойным щелчком выбрать элемент с наименованием В дебет счета 25,подразделение Кондитерский цех.

Перейти на закладку «Бухгалтерский учет» и указать (рис. 10):

в поле «Подразделение»: Кондитерский цех (выбором из справочника «Подразделения»);

в поле «МОЛ»: Павлова Нина Андреевна (выбором из справочника «Физические лица»);

В

поле «Способ

поступления»:

Вклад в

уставный (складочный)

капитал (выбором

из заданного

списка значений);

В

поле «Способ

поступления»:

Вклад в

уставный (складочный)

капитал (выбором

из заданного

списка значений);в поле «Счет учета» оставить значение «по умолчанию»:

в поле «Порядок погашения стоимости»: Начисление амортизации (выбором из заданного списка значений);

в поле «Счет начисления амортизации» оставить значение «по умолчанию»: 02.01;

установить флажок «Начислять амортизацию»;

в поле «Способ начисления амортизации»: Линейный способ (выбором из заданного списка значений);

в поле «Срок полезного использования в месяцах»: 144.

Перейти на закладку «Налоговый учет» и указать сведения для учета и амортизации постоянной разницы в оценке объекта по данным бухгалтерского и налогового учета (рис. 11):

в поле «Счет учета» оставить значение «по умолчанию»: 01.01;

в поле «Порядок погашения стоимости»: Начисление амортизации (выбором из заданного списка значений);

в поле «Счет начисления амортизации» оставить течение «по умолчанию»: 02.01;

установить флажок «Начислять амортизацию»;

в поле «Способ начисления амортизации» Линейный (выбором из заданного списка значений);

в поле «Срок полезного использования в месяцах»: 144.

в поле «Специальный коэффициент»: 1.

Рис. 10. Заполнение закладки бухгалтерский учет документа «Принятие к учету ОС»

Рис. 11. Заполнение закладки налоговый учет документа «Принятие к учету ОС»

«Провести» документ, после чего появится сообщение «Для целей учета НДС не списано 1,000 товара Пекарский шкаф, счет учета 08.04, склад Основной склад». В этом случае требуется ручная корректировка проводок.

Откройте «Результаты проведения документа». Убедитесь, что бухгалтерская проводка соответствует той, которая представлена на рис. 12, а налоговая – той, которая представлена на рис. 13.

Рис. 12. Ручная корректировка проводок бухгалтерского учета документа «Принятие к учету ОС»

Рис. 13. Ручная корректировка проводок налогового учета документа «Принятие к учету ОС»