7) Анализ состава, структуры и динамики дебиторской и кредиторской задолженности

Текущая деятельность предприятия представляет собой непрерывное движение ценностей, а также возникновение и исполнение взаимных обязательств, связывающих данное предприятие с контрагентами, бюджетом, работниками, собственниками. Основной удельный вес в подобных обязательствах составляют расчеты с внешними по отношению к предприятию лицами – дебиторами и кредиторами – за поставленную (полученную) продукцию.

В процессе совершения хозяйственно-финансовых операций по продаже продукции, товаров, других активов, работ и услуг возникает дебиторская задолженность. Состояние дебиторской и кредиторской задолженности, их размеры и качество оказывают сильное влияние на финансовое состояние организации.

Для улучшения финансового положения организации необходимо:

1) следить за соотношением дебиторской и кредиторской задолженности. Значительное превышение дебиторской и кредиторской задолженности создает угрозу финансовой устойчивости организации и делает необходимым привлечение дополнительных источников финансирования;

2) контролировать состояние расчетов по просроченным задолженностям;

3) по возможности ориентироваться на увеличение количества заказчиков с целью уменьшения риска неуплаты монопольным заказчикам.

Анализ дебиторской и кредиторской задолженности проводится на основе данных внутреннего учета, бухгалтерского баланса и приложения к бухгалтерскому балансу.

Анализ дебиторской задолженности осуществляется путем определения ее удельного веса в оборотных активах. Затем изучается динамика изменения ее суммы за год: сравниваются остатки на конец с суммой на начало; оценивается ее состояние - возникновение и погашение за год по статьям баланса и видам дебиторов.

Для выявления действительного изменения дебиторской задолженности следует к сумме задолженности на конец периода прибавить сумму ее списания за анализируемый период и затем сопоставить с суммой на начало периода. При этом анализируется дебиторская задолженность с подразделением на: долгосрочную и краткосрочную, в том числе просроченную, из которой срок просрочки превышает трех месяцев. Безнадежные и сомнительные долги уменьшают величину прибыли.

В ходе анализа дебиторской задолженности рассчитываются следующие показатели:

1. Оборачиваемость дебиторской задолженности в оборотах.

Сумма дебиторской задолженности непосредственно зависит от объема продаж, что отражает коэффициент соотношения объема продаж (В) и средней суммы дебиторской задолженности (ДЗ), рассчитываемый по формуле:

ОДЗ (в оборотах) = В / ДЗ

где ОДЗ - оборачиваемость дебиторской задолженности, выраженная числом оборотов.

2. Оборачиваемость дебиторской задолженности в днях

Наиболее удобным выражением оборачиваемости является продолжительность оборота в днях (ОДЗД):

ОДЗД (в днях) = ДЗ * 360 / В

или

ОДЗД = 360 / ОДЗ (в оборотах)

При проведении анализа целесообразно также рассчитать долю дебиторской задолженности в общем объеме текущих активов и долю сомнительной задолженности в составе дебиторской задолженности. Второй показатель характеризует «качество» дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности.

3. Доля дебиторской задолженности в общем объеме текущих активов:

Удз = (ДЗ / Текущие активы) * 100%

4. Доля сомнительной задолженности в составе дебиторской задолженности:

Усдз = (Сомнительная ДЗ / Общая ДЗ) * 100%

Анализ оборачиваемости дебиторской задолженности следует проводить в сравнении с предшествующим отчетным периодом.

Низкая оборачиваемость дебиторской задолженности может быть обусловлена предоставлением товарного кредита, оформлением задолженности векселями на длительные сроки, неспособностью покупателей оплатить счета или плохой работой по взысканию дебиторской задолженности. При этом увеличивается производственный цикл организации. Продолжительность периода операционного производственного цикла рассчитывается суммированием периода оборачиваемости материальных активов и периода оборачиваемости дебиторской задолженности.

Анализ дебиторской задолженности необходимо проводить во взаимосвязи с анализом кредиторской задолженности.

Большое влияние на финансовое состояние предприятия оказывают состав и структура заемных средств, т.е. соотношение долгосрочных, среднесрочных и краткосрочных финансовых обязательств. Привлечение заемных средств в оборот предприятия – явление нормальное, содействующее временному улучшению финансового состояния при условии, что эти средства не замораживаются на продолжительное время в обороте и своевременно возвращаются.

Заемные средства представляют собой правовые и хозяйственные обязательства организации перед третьими лицами. Обязательства – это задолженность (кредиторская и иная), возникшая в отчетном и или предыдущих периодах, по которой имеется уверенность в том, что ее погашение (урегулирование) приведет к уменьшению экономической выгоды, то есть к сокращению реальных активов.

В процессе анализа необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причины образования просроченной задолженности поставщикам ресурсов, персоналу предприятия по оплате труда, бюджету, определить сумму выплаченных пеней за просрочку платежей.

Одним из показателей, используемых для оценки состояния кредиторской задолженности, является средняя продолжительность периода ее погашения (Пкз), которая рассчитывается следующим образом:

П к.з. = (Средние остатки кредиторской задолженности * Дни периода) / Сумма погашенной кредиторской задолженности

Оборачиваемость кредиторской

задолженности:

Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности. Поэтому надо сравнить сумму дебиторской и кредиторской задолженности. В этой связи рассчитывается коэффициент соотношения долга (Кд):

Кд = ДЗ / КЗ,

где ДЗ и КЗ – дебиторская и кредиторская задолженности соответственно

Если дебиторская задолженность превышает кредиторскую, то это свидетельствует об иммобилизации собственного капитала в дебиторскую задолженность.

Качество кредиторской задолженности может быть оценено определением удельного веса в ней расчетов по векселям. Доля кредиторской задолженности, обеспеченная выданными векселями, в общей ее сумме показывает ту часть долговых обязательств, несвоевременное погашение которых приведет к протесту векселей, выданных предприятием, а, следовательно, к дополнительным расходам утрате деловой репутации.

КЭАХД

1)анализ и оценка влияния использования пр-ых ресурсов на объем пр-ва и реализации продукции. Анализ факторов и резервов увеличения выпуска и реализации продукции

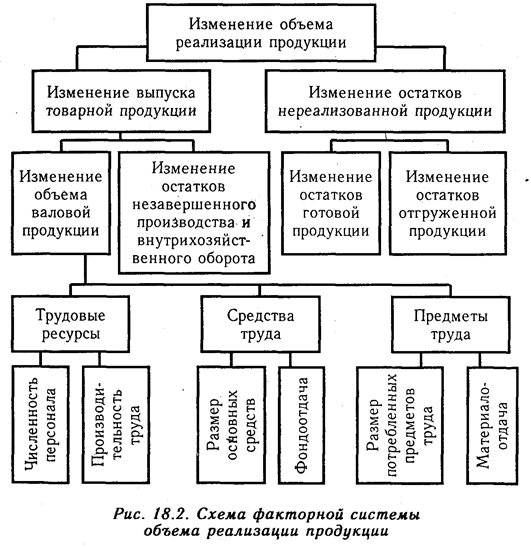

Объем производства и реализации продукции являются взаимозависимыми показателями. В условиях ограниченных производственных возможностей и неограниченном спросе на первое место выдвигается объем производства продукции. Но по мере насыщения рынка и усиления конкуренции не производство определяет объем продаж, а наоборот, возможный объем продаж является основой разработки производственной программы. Предприятие должно производить только те товары и в таком объеме, которые оно может реально реализовать.

Темпы роста объема производства и реализации продукции, повышение ее качества непосредственно влияют на величину издержек, прибыль и рентабельность предприятия. Поэтому анализ данных показателей имеет важное значение.

Источниками информации для анализа производства и реализации продукции служат бизнес-план предприятия, оперативные планы-графики, отчетность ф.№ 1-п (годовая) "Отчет по продукции", ф.№ 1-п (квартальная) "Квартальная отчетность промышленного предприятия (объединения) о выпуске отдельных видов продукции в ассортименте", ф.№ 1-п (месячная) "Срочная отчетность промышленного предприятия (объединения) по продукции", ф.№ 2 "Отчет о прибылях и убытках", ведомость № 16 "Движение готовых изделий, их отгрузка и реализация" и др.

Основные задачи анализа объема производства и реализации продукции:

оценка динамики основных показателей объема, структуры и качества продукции;

проверка сбалансированности и оптимальности намечаемого вида продукции, а также оценка реальности и напряжённости производственных показателей;

определение влияния факторов на изменение величины этих показателей;

выявление резервов увеличения выпуска и реализации продукции;

разработка мероприятий по освоению внутрихозяйственных резервов.

Основные показатели объема производства – товарная и валовая продукция.

Объём реализации продукции определяется или по отгрузке продукции покупателям, или по оплате (выручке). Объем реализации определяется отпускной ценой, включая НДС. Может выражаться в сопоставимых, плановых и действующих ценах. В условиях рыночной экономики этот показатель приобретает первостепенное значение. Реализация продукции – связующее звено между производством и потребителем. От того, как продается продукция, какой спрос на нее на рынке, зависит и объем производства.

Объекты анализа объема производства и реализации продукции:

- объем производства и реализации продукции, как в целом, так и по ассортименту;

- качество товарной продукции;

- структура товарной продукции;

- ритмичность производства и реализации продукции.

Анализ факторов и резервов увеличения выпуска и реализации продукции

Возможны два варианта методики анализа реализации продукции.

Если выручка на предприятии определяется по отгрузке товарной продукции, то баланс товарной продукции будет иметь вид:

Если выручка определяется после оплаты отгруженной продукции, то товарный баланс можно записать так:

где ГПн, ГПк - соответственно остатки готовой продукции на складах на начало и конец периода; ТП - стоимость выпуска товарной продукции; РП - объем реализации продукции за отчетный период; ОТн ОТк - остатки отгруженной продукции на начало и конец периода.

Расчет влияния данных факторов на объем реализации продукции производится сравнением фактических уровней факторных показателей с плановыми и вычислением абсолютных и относительных приростов каждого из них

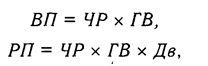

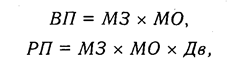

Особое внимание уделяется изучению влияния факторов, определяющих объем производства продукции. Их можно объединить в три группы:

1) обеспеченность предприятия трудовыми ресурсами и эффективность их использования;

2) обеспеченность предприятия основными производственными фондами и эффективность их использования:

3) обеспеченность производства сырьем и материалами и эффективность их использования:

где Дв - доля реализованной продукции (выручки) в общем объеме валовой продукции.

Расчет влияния данных факторов на объем валовой и реализованной продукции можно произвести одним из приемов детерминированного факторного анализа. Затем, зная причины изменения среднегодовой выработки персонала, фондоотдачи и материалоотдачи, следует установить их влияние на выпуск продукции путем умножения их прироста за счет i-го фактора соответственно на фактическую численность персонала, фактическую среднегодовую стоимость основных производственных фондов и фактическую сумму потребленных материальных ресурсов:

Основные источники резервов увеличения выпуска и реализации продукции показаны на рис. 18.3.

2) Роль и значение трудовых ресурсов в хоз деят-ти

К трудовым ресурсам относится та часть населения, которая обладает необходимыми физическими данными, знаниями и навыками труда в соответствующей отрасли. Достаточная обеспеченность предприятий нужными трудовыми ресурсами, их рациональное использование, высокий уровень производительности труда имеют большое значение для увеличения объемов продукции и повышения эффективности производства. В частности, от обеспеченности предприятия трудовыми ресурсами и эффективности их использования зависят объем и своевременность выполнения всех работ, эффективность использования оборудования, машин, механизмов и как результат объем производства продукции, ее себестоимость, прибыль и ряд других экономических показателей.

Экономический потенциал страны, национальное богатство и качество жизни определяются главным образом состоянием трудовых ресурсов, уровнем развития трудового или человеческого потенциала.

Под эффективной занятостью в условиях рыночных трудовых отношений понимают такую степень использования рабочей силы, при которой достигается соответствие или превышение результатов над затратами. При этом для восстановления используемой рабочей силы уровень оплаты труда каждого работника должен быть не ниже фактически существующего прожиточного минимума.

В последние годы все большее распространение получила практика подразделения персонала предприятия в зависимости от выполняемых функций на три основные категории: руководители, специалисты и исполнители.

Создание нормальных условий труда на всех рабочих местах служит основой высокой трудовой отдачи персонала различных категорий.

Эффективность использования производственных ресурсов влияет на все качественные показатели деятельности субъекта хозяйствования – себестоимость, прибыль и т.д. Поэтому при оценке деловых партнеров необходимо анализировать наравне с показателями основных фондов и материальных ресурсов и обобщающие показатели эффективности использования трудовых ресурсов.

При проведении комплексного анализа использования трудовых ресурсов рассматривают следующие показатели:

-обеспеченность предприятия трудовыми ресурсами;

-характеристика движения рабочей силы;

-социальная защищенность членов трудового коллектива;

-использование фонда рабочего времени;

-производительность труда;

-рентабельность персонала;

-трудоемкость продукции;

-анализ фонда заработной платы;

-анализ эффективности использования фонда заработной платы; [5]

Источники информации для анализа:

> план по труду,

> ф. № 1-т (производственные отрасли) «Отчет по труду»;

> ф. № 5-з «Отчет о затратах на производство и реализацию продукции

(работ, услуг) предприятия (организации)»;

> статистическая отчетность отдела кадров по движению рабочих;

> оперативная отчетность цехов, отделов, служб предприятия;

> другая отчетность, связанная с трудовыми ресурсами предприятия и

производственных подразделений и служб в зависимости от поставленной

исследователем цели и задач.

Анализ обеспеченности предприятия трудовыми ресурсами

От того, в какой степени предприятие обеспеченно трудовыми ресурсами и

насколько они эффективно используются, зависят объем и своевременность

выполнения всех работ, эффективность использования оборудования, машин,

механизмов и как результат - объем производства продукции, ее

себестоимость, прибыль и ряд других экономических показателей.

Рациональное использование промышленно-производственного персонала –

непременное условие, обеспечивающее бесперебойность производственного

процесса и успешное выполнение производственных планов.

К промышленно-производственному персоналу (ППП) – персоналу основной

деятельности – относят лиц, занятых трудовыми операциями, связанными с

основной деятельностью предприятия (изготовление промышленной продукции и

выполнение работ промышленного характера, организация производства и

управления предприятием и т. п.). Работники ППП подразделяются на рабочих и

служащих.

К рабочим относятся лица, занятые непосредственным воздействием на

предметы труда, их перемещением и перемещением продукции, уходом за

средствами труда и контролем за их работой, выполнением операций по

контролю качества продукции и другим видам обслуживания производственного

процесса. Этим объясняется то, что к ним относят младший обслуживающий

персонал – МОП (работников, не имеющих прямого отношения к

производственному процессу) – уборщиков непроизводственных помещений,

курьеров, гардеробщиков, шоферов легковых машин и работников охраны.

В составе служащих выделяют руководителей, специалистов и других

служащих (конторский, учетный и т. п. персонал).

Для анализа обеспеченности и эффективного использования рабочей силы

применяется статистическая форма № 1-Т «Отчет по труду».

Движение кадров - это изменение места и сферы приложения труда, рода деятельности и производственных функций работника. Для анализа и изучения движения кадров выделяются конкретные виды движения : профессиональное, квалификационное, связанное с расширением функций работников ( совмещение профессий, многостаночное обслуживание и т.п. )

Название показателя |

Формула для расчета показателя |

Экономический смысл |

Коэффициент оборота по приёму (Кn) |

Кп= |

Характеризует удельный вес работников, принятых за период |

Коэффициент оборота по выбытию (Кв) |

Кв= |

Характеризует удельный вес выбывших за период работников |

Коэффициент текучести кадров (Кт) |

Кт= |

Характеризует уровень увольнения работников по отрицательным причинам |

Коэффициент постоянства кадров (Кпост) |

Кпост=1-Кв |

Характеризует уровень работающих на данном предприятии постоянно в анализируемом периоде (году, квартале) |