Виды налогов по объекту:

прямые;

косвенные.

Прямые налоги взимаются непосредственно с физических и юридических лиц, а также с их доходов. К прямым налогам относятся налог на прибыль, подоходный налог, налог на имущество. Косвенными налогами облагаются ресурсы, виды деятельности, товары и услуги. Среди косвенных налогов основными являются налог на добавленную стоимость (НДС), акцизы, импортные пошлины, налог с продаж и др.

Виды налогов по характеру налогообложения:

пропорциональные (доля налога в доходе, или средняя ставка налога с ростом дохода);

прогрессивные (доля налога в доходе с ростом дохода увеличивается);

регрессивные (доля налога в доходе с ростом дохода падает).

Прогрессивными, как правило, бывают подоходные налоги. Чем больше доход индивида, тем большую его часть он вынужден отдавать государству. Как правило, для взимания подоходного налога устанавливается прогрессивная шкала. Например, при доходе до 30 тыс руб. индивид платит налог по ставке 12%, если его доход превышает указанную сумму, то — 20%. Регрессивные налоги означают, что их доля выше в доходе более бедной части населения. Регрессивный характер налога проявляется в том случае, если налог установлен в фиксированном размере на единицу товара. Тогда доля взимаемого налога в доходе будет выше у того покупателя, чей доход меньше.

Виды налогов в зависимости от источников их покрытия:

налоги, расходы по которым относятся на себестоимость продукции (работ, услуг):

земельный налог;

налог на пользователей автомобильных дорог, налог с владельцев транспортных средств, сборы за использование природных ресурсов;

налоги, расходы по которым относятся на выручку от реализации продукции (работ, услуг):

НДС;

акцизы;

экспортные тарифы;

налоги, расходы по которым относятся на финансовые результаты:

налоги на прибыль, имущество предприятий, рекламу;

целевые сборы на содержание, благоустройство и уборку территории;

налог на содержание жилищного фонда и объектов социальной сферы;

сбор на нужды образовательных учреждений;

сборы за парковку автомобилей;

налоги, расходы по которым покрываются из прибыли, остающейся в распоряжении предприятий. К этой группе относится часть местных налогов: налог на перепродажу автомобилей и вычислительной техники, лицензионный сбор за право торговли, сбор со сделок, совершаемых на биржах, налог на строительство объектов производственного назначения в курортных зонах и др.

Подоходные налоги сами делятся на три типа:

Прогрессивные налоги — налоги, у которых средняя налоговая ставка повышается с увеличением уровня дохода. Таким образом, если доход агента увеличивается, то растёт и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает.

Регрессивные налоги — налоги, чья средняя ставка налога снижается при увеличении уровня дохода. Это означает, что при увеличении доходов экономического агента, ставка падает, и, наоборот, растёт, если доход уменьшается.

Пропорциональные налоги — налоги, ставка которых не зависит от величины облагаемого дохода.

Кривая Лаффера (Laffer curve) показывает зависимость между доходами государственного бюджета и динамикой налоговых ставок.

Была разработана американским экономистом Артуром Лаффером.

Графическое изображение этой зависимости представлено на рисунке.

Кривая Лаффера

Точки касания кривой Лаффера показывают, что если, например, уровень налогообложения равен нулю, то государство лишается доходов. Если же оно намерено отобрать все доходы (t = 100%), то экономический процесс останавливается и государственный бюджет останется без доходов. При ставке tmax общая сумма доходов государства достигнет максимума Тmax. Попытки повысить налоговую ставку, например до величины t1, приведут к снижению доходов государства. Автор показывает, что повышение налоговых ставок до определенного уровня приводит к росту бюджетных доходов. Такое положительное воздействие возможно только до определенного предела, а за ним начинается так называемая "запретная зона" шкалы налогообложения. Налоги, взимаемые на основании высоких ставок, приводят к значительному сокращению бюджетных доходов. Это объясняется тем, что высокие налоги подавляют частную инициативу, подрывают стремление к новым инвестициям. А. Лаффер сделал вывод, что налоговые ставки достигли уровня, который сдерживает темпы экономического развития и предлагает снизить налоговые ставки, и прежде всего на прибыль. Найти оптимальную величину налоговой ставки теоретически невозможно, и многие экономисты пытаются вычислить ее эмпирическим путем. Но здесь существуют значительные различия: одни, в том числе и Лаффер, считают, что США уже в конце 70-х годов перешли рубеж tmax, другие не согласны и доказывают возможность повышения ставки налога. Безусловно, что реальный мир является очень несовершенной площадкой для проверки результатов столь гигантского эксперимента. Налоговая реформа вместе с другими мерами позволили США увеличить деловую активность, повысить темпы экономического роста (5,5% в 1999 году): "удлинить" деловой цикл и добиться бездефицитного бюджета.

Виды фискальной (бюджетно-налоговой) политики и ее эффективность.

Фискальная политика представляет собой меры, которые предпринимает правительство с целью стабилизации экономики с помощью изменения величины доходов и/или расходов государственного бюджета. (Поэтому фискальную политику также называют бюджетно-налоговой политикой.) Целями фискальной политики как любой стабилизационной (антициклической) политики, направленной на сглаживание циклических колебаний экономики, являются обеспечение: 1) стабильного экономического роста; 2) полной занятости ресурсов (прежде всего решение проблемы циклической безработицы); 3) стабильного уровня цен (решение проблемы инфляции). Фискальная политика – это политика регулирования правительством прежде всего совокупного спроса. Регулирование экономики в этом случае происходит с помощью воздействия на величину совокупных расходов. Однако некоторые инструменты фискальной политики могут использоваться для воздействия и на совокупное предложение через влияние на уровень деловой активности. Фискальную политику проводит правительство.

|

Инструментами фискальной политики выступают расходы и доходы государственного бюджета, а именно: 1) государственные закупки; 2) налоги; 3) трансферты.

Выделяют два вида фискальной политики – стимулирующую и сдерживающую . Стимулирующая фискальная политика применяется при спаде , она направлена на увеличение деловой активности и используется в качестве средства борьбы с безработицей. Инструментами стимулирующей фискальной политики выступают увеличение государственных закупок, снижение налогов и увеличение трансфертов. Сдерживающая фискальная политика используется при буме («перегреве» экономики), она направлена на сдерживание деловой активности в целях борьбы с инфляцией. Инструментами сдерживающей фискальной политики являются сокращение государственных закупок, увеличение налогов и сокращение трансфертов. Воздействие фискальной политики на экономику: I. На совокупный спрос – а ) стимулирующая политика; б ) сдерживающая политика; II. На совокупное предложение – в) стимулирующая политика Кроме того, в зависимости от способа воздействия инструментов рассматриваемой политики на экономику различают дискреционную и автоматическую фискальную политику. Дискреционная фискальная политика представляет собой сознательное законодательное изменение правительством величины государственных закупок, налогов и трансфертов с целью стабилизации экономики. Эти изменения находят отражение в основном финансовом плане страны – государственном бюджете. Автоматическая (недискреционная) фискальная политика основана на действии встроенных (автоматических) стабилизаторов. Встроенные (или автоматические) стабилизаторы представляют собой инструменты, величина которых остается неизменной, но само наличие которых (встроенность в экономическую систему) автоматически стабилизирует экономику, стимулируя деловую активность при спаде и сдерживая ее при перегреве. К автоматическим стабилизаторам относятся: а) подоходные налоги, включающие в себя все виды налогов на доходы, в том числе налог на прибыль корпораций (заметим, что наиболее сильное стабилизирующее воздействие оказывает прогрессивный подоходный налог); б) косвенные налоги (в первую очередь налог на добавленную стоимость); в) пособия по безработице; г) пособия по бедности. (В США к встроенным стабилизаторам относятся также субсидии фермерам.)

Центробанк и его функции. Цели и инструменты денежно-кредитного регулирования.

Центральный банк — государственное кредитное учреждение, наделенное функциями эмиссии денег и регулирования всей кредитно-банковской системы.

Центральный банк — основное звено национальной кредитно-банковской системы.

Главная функция центрального банка — эмиссия национальных денег и обеспечение устойчивости их покупательной способности.

Цели деятельности Банка России:

защита и обеспечение устойчивости рубля;

развитие и укрепление банковской системы России;

обеспечение эффективного и бесперебойного функционирования платежной системы.

Центральный банк РФ — это главный банк страны, наделенный особыми полномочиями, в первую очередь, эмиссии национальных денежных знаков и регулирования всей кредитно-банковской системы. Центральный банк — всегда государственное учреждение, наделенное монопольным правом эмиссии банкнот.

Основные функции центрального банка:

1. Эмиссия денег состоит в том, что центральный банк осуществляет монопольное право выпуска неразменных кредитных денег.

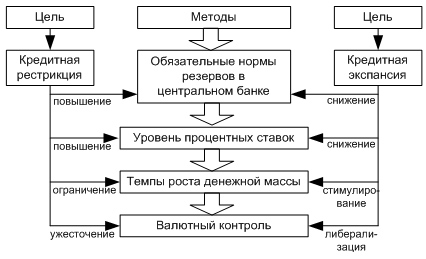

2. Осуществление национальной денежно-кредитной политики (рис.71). (на всякийслучай)

Рис. 71. Денежно-кредитная политика центрального банка

Денежно-кредитная политика центрального банка осуществляется методами либо кредитной экспансии, либо кредитной рестрикции.

4. Банк банков. Поскольку центральный банк не работает с физическими лицами и хозяйственными структурами, то звеном-посредником выступают коммерческие банки и специализированные кредитно-финансовые институты. Центральный банк осуществляет руководство и контроль над всей кредитно-финансовой системой. Центральный банк устанавливает обязательные нормы резервов для коммерческих банков, выступает для последних кредитором последней инстанции. Кроме того, центральный банк осуществляет переучет векселей коммерческих банков.

5. Банкир правительства — в этой функции на центральный банк возложено кассовое обслуживание государственного бюджета и государственного долга. Будучи банкиром правительства, центральный банк хранит на своих счетах средства госбюджета и госзаймов.

6. Хранение золотого и валютного запаса страны.

7. Денежно-кредитное регулирование экономики.

Основными функциями Центрального банка являются:

денежная эмиссия — выпуск в обращение национальных денежных знаков;

хранение государственных золото-валютных резервов;

ведение счетов правительства;

хранение резервного фонда других кредитно-финансовых организаций;

кредитование коммерческих банков;

контроль за деятельностью кредитно-финансовых организаций;

кредитно-денежное регулирование экономики.

Совокупность мероприятий денежной политики (регулирует изменение денежной массы) и кредитной политики (нацелена на регулирование объема кредитов, уровня процентных ставок и других показателей рынка ссудных капиталов) получила название денежно-кредитной политики государства.

Цели кредитно–денежной политики:

1) устойчивые темпы роста национального производства;

2) стабильные цены;

3) высокий уровень занятости населения;

4) равновесие платежного баланса.

Основными общими инструментами кредитно–денежной политики являются:

1) изменение нормы обязательного резервирования;

2) изменение учетной ставки (ставки рефинансирования);

3) операции на открытом рынке.

Экономический цикл и его фазы. Причины цикличности. Классификация и периодичность различных типов циклов. Теория «длинных» волн.

Экономические циклы – это последовательные движения рыночной экономики, которые периодически повторяются и проходят четыре фазы от кризиса к кризису: кризис, депрессия, оживление, подъем.

Цикличность многоструктурна. Различают малые циклы (краткосрочные колебания деловой активности) – 3-4 года, средние (7-11 лет), большие (40-60 лет), столетние циклические колебания – столетние циклы лидерства.