47. Индексный метод в статистике внешней торговли

Во внешнеторговой статистике индексы используются для изучения динамики товарооборота, физического объема экспорта и импорта, движения цен на товары, при определении «условий торговли», товарной структуры внешней торговли. Индексные показатели позволяют установить и измерить связь между отдельными факторами и выявить их роль в общей динамике экспорта и импорта.

Исходными величинами для таких подсчетов служат данные о ценах, количестве товаров, их реальной стоимости и оценках в сопоставимых ценах.

Важное значение для исчисления индексов имеет выбор периода, по сравнению с которым исследуется изменение изучаемого явления. Существует два способа исчисления индекса — базисный и цепной.

Индексы, характеризующие изменение изучаемого явления за определенный период по сравнению с каким-либо периодом, принятым за 100, называются базисными.

Индексы, характеризующие изменение изучаемого периода по сравнению с предшествующим периодом, принятым за 100, называются цепными.

Основными индексами, используемыми в таможенной статистике внешней торговли, являются: индексы средних цен, физического объема, стоимости и условий торговли.

Каждый индекс имеет свои составные элементы: индексируемые величины, т. е. сравниваемые, и веса, служащие соизмерителями. Для расчета физического объема внешней торговли индексируемыми величинами является количество товара, а их весами служат цены; для расчета индекса цен индексируются цены, а в качестве весов используется количество товаров.

В таможенной статистике внешней торговли, как и в международной практике, индексы рассчитываются по следующим формулам:

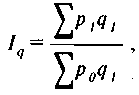

индекс средних цен (формула Пааше):

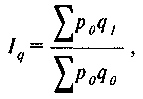

индекс физического объема (формула Ласпейреса):

где p1, p0 — цена товара в изучаемый и базисный период;

q1, q0 — количество товара в изучаемый и базисный период.

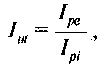

Одним из важнейших показателей, используемых при анализе тенденций развития внешней торговли, является индекс «условий торговли», который определяется как отношение индексов средних цен экспорта к индексу средних цен импорта:

где Ipe — индекс средних цен экспорта;

Ipi — индекс средних цен импорта.

Если этот показатель меньше 1, то условия торговли в изучаемом периоде считаются неблагоприятными по сравнению с базисным периодом, если больше 1 — благоприятными.

Необходимо отметить, что полное представление о факторах, влияющих на развитие экспорта и импорта страны, можно получить только путем комплексного изучения показателей внешней торговли как в текущих, так и в сопоставимых ценах, что позволяет определить изменение количественных объемов экспорта и импорта страны, цен на вывозимые и ввозимые товары и сложившиеся для страны условия торговли по сравнению с базисным периодом.

3.Мощность произв. Оборудования

Под производственной мощностью предприятия понимается максимально возможный выпуск продукции в номенклатуре и ассортименте планового года, при полном использовании производственного оборудования с учетом намечаемых мероприятии но внедрению передовой технологии производства и научной организации труда. Производственная мощность определяется в тех же единицах, в каких измеряется объем произведена продукции. Для измерения ПМ используются натуральные и условно-натуральные измерители (тонны, штуки, метры, тысячи условных банок и т.д.).

В общем виде производственная мощность предприятия (М) может быть определена по формуле:

где Тэ – эффективный фонд времени работы предприятия (цеха);

t – трудоемкость изготовления единицы продукции.

Различают три вида мощности:

- проектную (предусмотренную проектом строительства или реконструкции);

- текущую (фактически достигнутую);

- резервную (для покрытия пиковых нагрузок, от 10 до 15%).Величина ПМ изменяется во времени. Основные статьи баланса производственных мощностей:

1) ПМ на начало года (входная);

2) ввод производственных мощностей;

3) выбытие (ликвидация) производственных мощностей.

10. Прибыль от реализации продукции - разница между валовым доходом от реализации продукции и суммой затрат на ее производство, налога на добавленную стоимость и аналогичных налогов, прочих расходов и отчислений, исключаемых из выручки в соответствии с действующим законодательством. Важнейшими факторами, влияющими на сумму прибыли от продажи продукции, работ, услуг, являются:

- изменение объема продажи продукции. Увеличение объема продаж рентабельной продукции приводит к увеличению прибыли и улучшению финансового состояния предприятия. Рост объема реализации убыточной продукции влияет на уменьшение суммы прибыли;

- изменение структуры ассортимента реализованной продукции. Увеличение доли более рентабельных видов продукции в общем объеме реализации приводит к увеличению суммы прибыли. Увеличение удельного веса низкорентабельной или убыточной продукции влияет на уменьшение прибыли;

- изменение себестоимости продукции. Снижение себестоимости приводит к росту прибыли, и наоборот, ее рост влияет на снижение прибыли. Такая зависимость существует в отношении коммерческих и управленческих расходов;

- изменение цены реализации продукции. При увеличении уровня цен сумма прибыли возрастает, и наоборот.

Прибыль от реализации продукции (работ, услуг) - это финансовый результат, полученный от основной деятельности предприятия, которая может осуществляться в любых видах, зафиксированных в его уставе и не запрещенных законом. Прибыль от реализации продукции рассчитывается как разность между выручкой от реализации (без НДС и акцизов) и затратами на производство и реализацию.

По реализации продукции, имеющей натурально-вещественную форму, расчет прибыли ведется исходя из выручки и полной себестоимости продукции, определяемыми на объем реализуемой продукции в натуральном выражении:

Прибыль от выполнения работ или оказания услуг рассчитывается аналогично прибыли от реализации продукции.