41. Ставка дисконтирования и методы ее определения.

Дисконтирование — это определение стоимости денежных потоков, относящихся к будущим периодам (будущих доходов на настоящий момент).

Ставка дисконтирования отражает стоимость денег с учетом временного фактора и рисков.

С экономической точки зрения ставка дисконтирования — это норма доходности на вложенный капитал, требуемая инвестором.

При этом используют ставку дисконта, которая является ожидаемой будущей альтернативной стоимостью денег, иногда текущей или реальной ставкой процента.

Формула дисконтирования:

PV=FV*1/(1+i)n

где PV - приведенная к настоящему времени ценность выгод или издержек;

FV - будущая ценность выгод или издержек;

i - ставка процента или коэффициент дисконтирования в текущем или реальном выражении;

n - число лет или срок службы проекта;

Метод оценки капитальных активов capm.

Основан на анализе изменения доходности свободно обращающихся на фондовом рынке акций. Может быть использован открытыми акционерными обществами, разместившими свои акции на фондовом рынке. Для «закрытых» организаций, метод требует корректировок.

Расчетная формула:

![]() (2)

(2)

где:

• I — ставка дисконтирования;

• R — безрисковая ставка доходности;

• β — коэффициент, являющийся мерой систематического риска и учитывающий макроэкономическую ситуацию в стране;

• Rm — средняя доходность акций на фондовом рынке;

• х — премия, учитывающая риски вложения в малые предприятия (риск невозможности погашения долгов по причине недостаточного имущественного обеспечения);

• y — премия, учитывающая недостаток информации о реализуемом проекте. Если инвестор располагает всеми данными, необходимыми для оценки перспектив проекта, величина премии принимается равной нулю;

• f — премия, учитывающая страновой риск.

Метод средневзвешенной стоимости капитала (wacc)

Используется при расчете NPV в целом по проекту. Учитывает соотношение акционерного и заемного капитала. С экономической точки зрения представляет собой средневзвешенную стоимость используемого компанией капитала. Базируется на предположении, что альтернативным способом вложения денежных средств компании является финансирование своей текущей деятельности (замещение заемных средств при увеличении оборотного капитала).

Расчетная формула:

![]() (3)

(3)

• I — ставка дисконтирования;

• kd — стоимость привлечения заемного капитала;

• tc — ставка налога на прибыль;

• kp — стоимость привлечения акционерного капитала (привилегированные акции);

• ks — стоимость привлечения акционерного капитала (обыкновенные акции);

• Wd — доля заемного капитала в структуре капитала предприятия;

• Wp — доля привилегированных акций в структуре капитала;

• Ws — доля обыкновенных акций в структуре капитала.

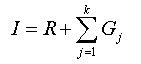

Метод кумулятивного построения (ссм)

Экспертный метод. Расчетная формула:

(4)

(4)

где:

• I — ставка дисконтирования;

• R — безрисковая ставка;

• j=[1;k] — количество учитываемых инвестиционных рисков;

• Gj — премия за j-ый риск.

42. Понятие инвестиционных ресурсов предприятия и их классификация.

Все направления и формы инвестиционной деятельности предприятия осуществляются за счет формируемых им инвестиционных ресурсов.

Инвестиционные ресурсы представляют собой часть совокупных финансовых ресурсов предприятия, направляемых им для осуществления вложений в объекты реального и финансового инвестирования. Формируемые предприятием инвестиционные ресурсы классифицируются по многим признакам, основные из которых следующие.

1 . По титулу собственности формируемые предприятием инвестиционные ресурсы подразделяются на два основных вида — собственные и заемные.

Собственные инвестиционные ресурсы характеризуют общую стоимость средств предприятия, обеспечивающих его инвестиционную деятельность и принадлежащую ему на правах собственности.

Заемные инвестиционные ресурсы характеризуют привлекаемый предприятием капитал во всех его формах на возвратной основе.

2. По источникам привлечения выделяют инвестиционные ресурсы, привлекаемые из внутренних и внешних источников.

Инвестиционные ресурсы, привлекаемые из внутренних источников, характеризуют собственные финансовые средства, формируемые непосредственно на предприятии для обеспечения его развития. Основу собственных финансовых средств, формируемых из внутренних источников, составляет капитализируемая часть чистой прибыли предприятия («нераспределенная прибыль»).

Инвестиционные ресурсы, привлекаемые из внешних источников, характеризуют ту их часть, которая формируется вне пределов предприятия, и охватывают привлекаемый как собственный, так заемный капитал.

3. По формам привлечения современная инвестиционная теория выделяет следующие виды инвестиционных ресурсов: инвестиционные ресурсы в денежной форме; инвестиционные ресурсы в финансовой форме (в форме разнообразных финансовых инструментов – акции, облигации и др.); инвестиционные ресурсы в материальной форме (машины, оборудование, здания, сырье, материалы, полуфабрикаты и т.п.); инвестиционные ресурсы в нематериальной форме (патентные права на использование изобретений, на промышленные образцы и модели, товарные знаки, компьютерные программы и др.).

4. По временному периоду привлечения выделяют следующие виды нвестиционных ресурсов.

Инвестиционные ресурсы, привлекаемые на долгосрочной основе. Они состоят из собственного капитала, а также из заемного капитала со сроком использования более одного года. Совокупность собственного и долгосрочного заемного капитала, сформированного предприятием в инвестиционных целях, является «перманентным капиталом».

Инвестиционные ресурсы, привлекаемые на краткосрочной основе. Они формируются предприятием на период до одного года для удовлетворения временных инвестиционных потребностей.

5. По целям использования выделяют инвестиционные ресурсы, предназначенные для использования в процессе реального инвестирования и финансового инвестирования.

Уровень эффективности инвестиционной деятельности предприятия во многом определяется целенаправленным формированием его инвестиционных ресурсов. Основной целью формирования инвестиционных ресурсов предприятия является удовлетворение потребности в приобретении необходимых инвестиционных активов и оптимизация их структуры с позиций обеспечения эффективных результатов инвестиционной деятельности.

43. Источики финансирования инвестиций

Финансирование инвестиций - обеспечение инвестиционной деятельности необходимыми денежными средствами из различных источников. Различают следующие виды финансирования:

По частоте поступления: текущее и особое.

По продолжительности: краткосрочное, среднесрочное, долгосрочное.

По правовому положению инвестора: собственное, заемное, привлеченное.

По происхождению денежных средств: внешние, внутренние.

Внешние источники формирования инвестиционных ресурсов - заемные и привлеченные источники финансирования реализации инвестиционных проектов.

Внутренние источники формирования инвестиционных ресурсов - собственные источники финансирования реализации инвестиционных проектов (подлежащая капитализации часть чистой прибыли компании, амортизационные отчисления).

Собственные источники формирования инвестиционных ресурсов - денежные средства и другое имущество собственников компании (фирмы), привлекаемые для реализации инвестиционного портфеля.

44. Методы финансирования инвестиций

Метод финансирования инвестиций - это привлечение инвестиционных ресурсов для дополнительного финансирования инвестиционного процесса. Существуют следующие основные методы финансирования инвестиций.

1. Внутреннее самофинансирование.Самофинансирование складывается только за счет собственных ресурсов, которые формируются из внутрихозяйственных резервов, амортизационных отчислений и чистой прибыли.

2. Финансирование с использованием механизмов рынка капитала.На рынке капитала используются 2 основных варианта инвестиционного вложения ресурсов: долевое - за счет привлечения новых собственников дополнительной продажей акций или совершением числящихся собственниками дополнительных вкладов; и долговое - за счет выпуска и продаж срочных ценных бумаг (облигаций).

3. Финансирование с использованием кредитного рынка.Финансирование инвестиционных процессов с помощью средств, полученных в результате кредита в банке. Долгосрочные ссуды являются наиболее выгодным средством внешнего финансирования вложений для предприятий, не имеющих возможности повышения или сохранения рентабельности текущей прибылью или привлечением инвестиционных средств на рынке ссудного капитала с помощью эмиссии облигаций.

4. Бюджетное финансирование.Финансовые средства выделяются юридическим лицам на инвестиционные процессы из государственного бюджета. Государственные инвестиции могут получить только те предприятия, которые находятся в государственной собственности.

5. Финансирование с помощью комбинированных схем.Существуют и другие методы финансирования инвестиций, среди которых каждое предприятие или фирма могут выбрать наиболее подходящий им метод. При этом необходимо учитывать свои возможности, а также преимущества и недостатки конкретного метода финансового инвестирования.

45. Собственные источники финансирования инвестиций

Собственные источники инвестиций – это общая стоимость средств предприятия, принадлежащих ему на правах собственности и обеспечивающих его инвестиционную деятельность.

К собственным источникам финансирования инвестиций относятся уставный капитал, прибыль, амортизационные отчисления, специальные фонды, формируемые за счет прибыли, внутрихозяйственные резервы, средства, выплачиваемые органами страхования в виде возмещения потерь.

К собственным относятся также средства, безвозмездно переданные предприятию для осуществления целевого инвестирования.

Собственные средства предприятия, с точки зрения способа их привлечения, могут быть как внутренними (например, прибыль, амортизация), так и внешними (например, дополнительное размещение акций).

Суммы, привлеченные предприятием по этим источникам, не возвращаются.

Уставный капитал – начальная сумма средств, предоставленных собственником для обеспечения уставной деятельности предприятия.

Уставный капитал – основной и, как правило, единственный источник финансирования на момент создания коммерческой организации.

Формируется он при первоначальном инвестировании средств.

Его величина устанавливается при регистрации предприятия, а любые изменения размера уставного капитала допускаются лишь в случаях и порядке, предусмотренных действующим законодательством и учредительными документами.

В уставный капитал предприятия при его создании учредителями могут быть вложены как денежные средства, так и материальные и нематериальные активы.

Добавочный капитал – источник средств предприятия, он отражает прирост стоимости внеоборотных активов в результате переоценки основных фондов и других материальных ценностей со сроком полезного использования свыше 12 месяцев.

Переоценке подлежат все виды основных средств.

Он также может включать сумму превышения фактической цены размещения акций над номинальной их стоимостью (эмиссионный доход акционерного общества).

Формирование резервного фонда осуществляется путем обязательных ежегодных отчислений от прибыли до достижения им установленного размера.

Резервный капитал может использоваться по решению собрания акционеров на покрытие убытков предприятия, а также на погашение облигаций общества и выкуп собственных акций в случае отсутствия иных средств. На другие цели резервный капитал не может быть использован.

Чистая прибыль – главная форма дохода предприятия.

Она определяется как разница между выручкой от реализации продукции (работ, услуг) и ее полной себестоимостью.