Глава 2. Структура предприятия

Деление объектов для ведения управленческого и регламентированного учета

Для отражения хозяйственных операций по управленческому и регламентированному учету, планированию часто требуется ука-зывать информацию следующего рода: юридическое лицо, на ба-лансе которого отражается операция и выписывается первичный документ, подразделение, на которое списываются затраты произ-водства, работника компании, участвующего в оформлении опе-рации и т.д.

Для корректного выбора объектов важно различать, какие объек-ты в системе предназначены для ведения управленческого учета и планирования, а какие — для ведения регламентированного учета.

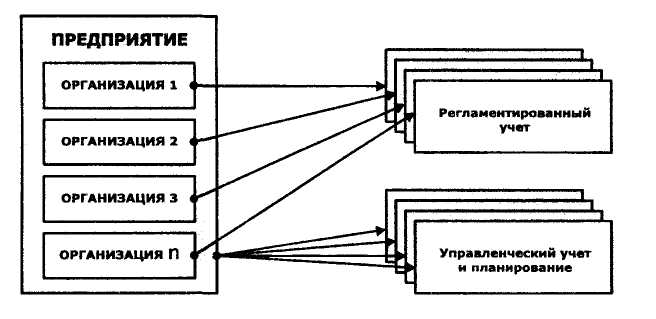

Договоримся о терминологии. С точки зрения организационной структуры, предприятие состоит из организаций. Каждая органи-зация является отдельным юридическим лицом. Соответственно, управленческий учет и планирование ведутся для предприятия в целом, без учета деления на юридические лица, а регламентиро-ванный учет ведется от каждой организации предприятия. Это означает, что в каждом документе, фиксирующем хозяйственную операцию, необходимо указывать организацию, по которой эта операция будет отражена в регламентированном учете. В доку-ментах, фиксирующих только операции по управленческому уче-ту, или в документах планирования организация не указывается.

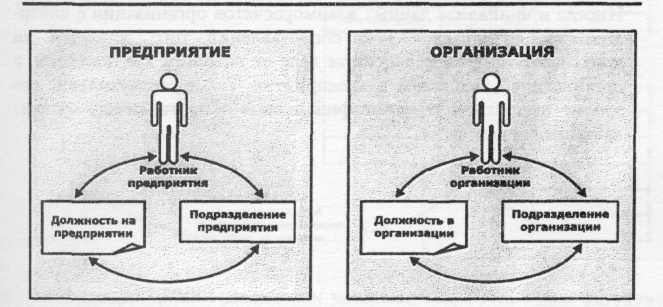

В связи с ведением нескольких видов учета, одни и те же объекты учета могут иметь разное назначение и способ учета. Например, в системе кадрового учета такое понятие как «работники» имеет разную суть в зависимости от того, ведется ли регламентирован-ный или управленческий учет. Договоримся о терминологии. Для кадрового управленческого ведения учета сотрудников предпри-ятия будем называть работниками предприятия, а для регламен-тированного - работниками организаций. Итак, в управленческом учете ведется кадровый учет по работникам предприятия, а в рег-ламентированном существует требование ведения кадрового учета по работникам для каждой организации предприятия.

Перечень должностей согласно штатным расписаниям в органи-зациях также может отличаться от списка должностей, необходимых для управленческого кадрового учета. В конфигурации для этого можно вести два независимых списка должностей.

Аналогична ситуация и с делением предприятия и организаций на подразделения. Для предприятия можно указать список под-разделений, согласно требованиям управленческого учета.

Важно! В привязке к подразделениям предприятия будет про-водиться разбивка на центры финансовой ответственности в сис-теме бюджетирования. Указание подразделений для каждой орга-низации проводится согласно утвержденной структуре организа-ции. Таким образом, для предприятия ведется один список под-разделений, а для каждой организации - свой список.

При этом в документах, регистрирующих операцию как по управ-ленческому учету, так и по регламентированному, есть реквизиты и для указания подразделения предприятия, и для указания под-разделения организации.

В конфигурации существует еще ряд объектов, имеющих такую двойственность для каждого типа учета, более подробно они опи-саны в разделах соответствующих подсистем.

Важно! Объекты, описывающие склады предприятия, едины для ведения управленческого и регламентированного учета. То есть структура складов материалов и готовой продукции никак не привязана к организациям предприятия. При оформлении хозяй-ственных операций складского учета по управленческому и рег-ламентированному учету используются одни объекты, описы-вающие структуру складов.

Настройка связи между организациями предприятия

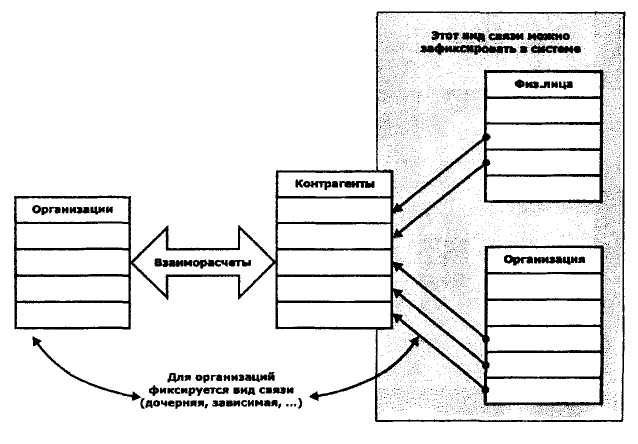

Иногда при анализе данных взаиморасчетов организации с контр-агентами возникает задача сопоставления того, является ли контрагент, например, на самом деле не внешним контрагентом, а организацией, входящей в предприятие. Такое сопоставление по-зволит выявить внутренние финансовые обороты между органи-зациями предприятия.

С другой стороны, в качестве контрагента может выступить ра-ботник предприятия, например, при покупке работником продук-ции предприятия. Тогда задача сопоставления контрагента и ра-ботника возникнет, если оплата за продукцию будет проводиться работником не взносом денежных средств в кассу, а удержанием суммы из зарплаты.

В конфигурации реализован механизм для учета таких ситуаций. Можно зафиксировать список контрагентов, которые являются либо работниками предприятия, либо организациями, входящими в предприятие. Более того, можно указать какие связи есть между организациями: дочерняя организация, зависимая, совместно кон-тролируемая, материнская, контролирующая организация. Анализ такой связи между организациями используется, например, для консолидации данных по МСФО.

Объекты для настройки связи между организациями

Для фиксирования того, какая запись из справочника «Контр-агенты» соответствует записи из справочника «Организации» или «Физические лица», предназначен регистр сведений «Собствен-ные контрагенты».

Для хранения вида связи между организациями предназначен регистр сведений «Контрагенты, связанные с организациями». В этом регистре измерение «Организация» указывает на организа-цию, по отношению к которой устанавливается связь. А измере-ние «Контрагент» - информацию о контрагенте, со стороны ко-торого устанавливается связь. Например, если значениями изме-рений являются «Организация А» и «Контрагент Б», а вид свя-зи - «Дочерняя организация», то запись трактуется как «Органи-зация А является дочерней организацией фирмы Б». При этом для «Контрагент Б» в регистре «Собственные контрагенты» должна быть запись о том, какой организацией является этот контрагент.

История изменения данных о типе связи не хранится, регистры «Собственные контрагенты» и «Контрагенты, связанные с орга-низациями» непериодические.