Глава 9. Торговля по договору купли-продажи

Поступление товаров и материалов

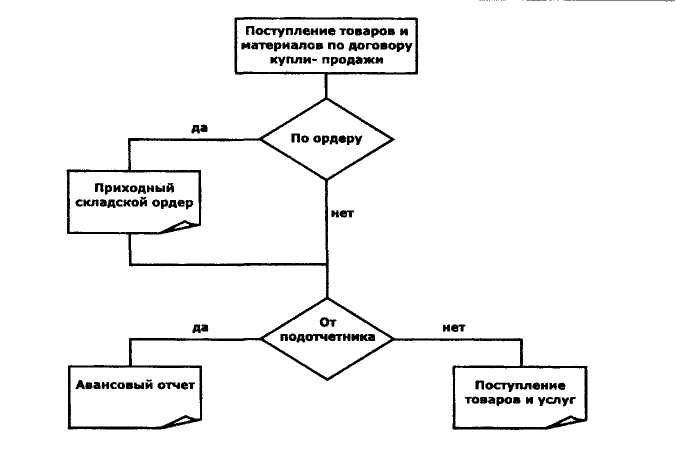

Общая схема учета поступлений

Поступление товаров и материалов на склад может быть осуществлено как с выпиской приходного складского ордера, так и без выписки. При использовании складского ордера операция поступления отражается только по складскому учету, передача прав собственности и соответственно принятие ТМЦ на баланс при этом не осуществляется. Увеличение долга за поступившие ТМЦ возникает только при выписке финансового документа учета поступивших ТМЦ. Таким документом может быть либо документ «Поступление товаров и услуг», если покупка была осуществлена напрямую у контрагента, либо документ «Авансовый отчет», если покупка была осуществлена работником на выданные под отчет денежные средства.

В случае, когда используется учет по складскому ордеру, партии поступивших ТМЦ формируются только в количественном выражении. Документом, образующим партию, является складской ордер. Далее в финансовых документах поступления («Поступление товаров и услуг» или «Авансовый отчет») указываются стоимостные параметры поступивших ТМЦ, и ранее сформированные партии будут заменены новыми партиями с указанием уже не только количественных, но и стоимостных параметров партии. Документом, образовавшим партию, в итоге будет финансовый документ «Поступление товаров и услуг» или «Авансовый отчет».

Если учет по складским ордерам не ведется, то партии будут формироваться только финансовыми документами поступления.

Оформление поступления документом «Поступление товаров и услуг»

Для отражения покупки материальных ценностей, которые не являются оборудованием и объектами строительства в документе необходимо указать вид операции «Покупка, комиссия», способ поступления: на основании складского ордера или без него.

Для закупки оборудования в документе есть специализированный вид операции «Оборудование». Приобретение объектов строительства отражается документом с видом операции «Объекты строительства».

Складской учет

Поступившие материалы и товары можно детализировать до номенклатурной позиции, характеристики, серии. В документе также указывается количество поступивших ТМЦ в единице учета и количество мест хранения. Если указать заказ покупателя, то поступившие ТМЦ будут зарезервированы под этот заказ.

Важно! При формировании стоимости партии по управленческому учету в стоимость партии включается полная стоимость с НДС. Перечень поступивших ТМЦ указывается на закладке «Товары».

Взаиморасчеты

Для формирования долга по поступившим ТМЦ, нужно указать все параметры для взаиморасчетов:

контрагента, с которым ведутся взаиморасчеты;

договор контрагента;

дополнительно можно указать сделку для детализации взаи морасчетов.

Эти параметры указываются в шапке документа.

В случае если взаиморасчеты ведутся не по расчетным документам, а по договору в целом или с детализацией по заказам/счетам, можно указать в документе заказ поставщику. В этом случае на объем поступивших ТМЦ этот заказ поставщику будет считаться выполненным.

Важно! Операция поступления товаров по договору купли-продажи или по договору комиссионной торговли определяется видом договора. Если торговые операции не связаны с комиссионной торговлей, то в договоре должен быть установлен вид договора «с поставщиком» или «с покупателем». Для комиссионной торговли вид договора «с комитентом», «с комиссионером».

Отражение по регламентированному учету

Для отражения поступления ТМЦ по бухгалтерскому учету указывается организация, на баланс которой принимаются ТМЦ, счета учета ТМЦ. По умолчанию, счета учета могут быть определены для ТМЦ заранее. Однако в форме документа «Поступление товаров и услуг» счета учета могут быть изменены пользователем. Счета учета ТМЦ указываются в документе «Поступление товаров и услуг» на закладке «Товары».

Для ведения взаиморасчетов по бухгалтерскому учету указывается счет расчета с контрагентом и счет учета расчетов по авансам с контрагентом на закладке «Счета учета расчетов». Для взаиморасчетов с контрагентом от выбранной организации можно установить счета взаиморасчетов, которые будут использоваться по умолчанию.

Для поступивших ТМЦ можно указать ГТД и страну происхождения. Эти данные заполняются на закладке «Товары». По умолчанию данные о ГТД и стране происхождения могут быть указаны для номенклатуры и для серии номенклатуры, если ведется учет по сериям. Соответственно, сначала данные по умолчанию берутся для выбранной номенклатуры, а в случае ведения по сериям - из серии. Для тех ТМЦ, у которых будут указаны ГТД и страна происхождения, при списании эти данные будут контролироваться, но не жестко. То есть при списании в случае отсутствия нужного количества ТМЦ с указанными ГТД и страной происхождения, система будет предупреждать о некорректной ситуации, но операция будет проведена. Таким образом, по аналитике ГТД и стране происхождения могут возникать красные остатки.

Из формы документа можно сформировать полученный счет-фактуру. Для этого указывается входящий номер счета-фактуры и дата. Полный перечень товаров по этому счету-фактуре будет соответствовать данным документа «Поступление товаров и услуг».

В том случае, если необходимо при поступлении импортных товаров отразить информацию о таможенных сборах и пошлинах, зафиксированных в грузовой таможенной декларации оформляется документ «ГТД по импорту».

В документе указывется номер грузовой таможенной декларации («Номер ГТД»), по которой необходимо ввести информацию о таможенных пошлинах и сборах. В документе заполняется информация о рублевых и валютных таможенных платежах (сборах, пошлинах, НДС, санкциях).

Оформление поступления документом «Авансовый отчет»

Если поступление товаров осуществляется от подотчетного лица, то в документе «Авансовый отчет» необходимо заполнить табличную часть «Товары», в которой указать список поступивших товаров. Суть вводимой информации аналогична документу «Поступление товаров и услуг».

Данные, необходимые для взаиморасчетов с контрагентом, указываются на закладке «Оплата».

Учет дополнительных расходов

В системе есть возможность оформить поступление услуг от внешних контрагентов, при этом стоимость услуг отнести на стоимость уже поступивших материальных ценностей. Такая операция оформляется документом «Поступление доп. расходов». Партии товаров, на стоимость которых распределится сумма поступившей услуги, указываются пользователем вручную в табличной части документа.

В том случае, если необходимо отразить услуги сторонней организации, в документе устанавливается вид операции «Услуги сторонней организации». Если необходимо отразить услуги, оказываемые собственной компанией, которые возникают при поступлении товаров и влияют на себестоимость, то необходимо установить вид операции «Внутренний расход».

Возврат поставщику товаров и услуг

Возврат поставщику поступивших ТМЦ можно оформить документом «Возврат поставщику». При этом нужно указать вид операции «покупка, комиссия».

В табличной части документа указывается список возвращаемых товаров, документ, по которому было оформлено поступление этих товаров, прочие необходимые реквизиты.

Возврат товара может быть произведен как с выпиской расходного складского ордера, так и без него. Если передача товара будет выполняться с использованием расходного складского ордера, то документ «Возврат товаров поставщику» будет являться финансовым документом для такой операции, то есть операция по взаиморасчетам будет проведена при проведении этого документа, а списание возвращаемых товаров при проведении складского ордера.

Поступление услуг

Поступление услуг может быть оформлено разными документами:

Документом «Поступление товаров и услуг». Для этого в документе заполняется закладка «Услуги». То, на что эти услуги будут отнесены, определяется выбранной статьей затрат и подразделением. Например, стоимость услуги может быть отнесена на производственные затраты. По бухгалтерскому учету в этом случае будет делаться проводка, в которой по дебету будет стоять счет, выбранный согласно указанной статье затрат и подразделению, а по кредиту - счет расчетов с поставщиком.

Документом «Авансовый отчет». В документе в этом случае нужно будет заполнить закладку «Прочее». В бухгалтерском учете будет сформирована проводка, в которой по кредиту будет счет расчетов с подотчетными лицами, а по дебету — счет, указанный пользователем на этой закладке.

• Документом «Поступление доп. расходов». Этим документом оформляется поступление услуг от контрагентов в том случае, если стоимость услуги должна быть распределена на партии поступивших ранее ТМЦ. По бухгалтерскому учету будет сформирована проводка, в которой по дебету будет выбран счет, согласно счету учета ТМЦ, на которые относится стоимость услуги, а по кредиту будет выбран счет взаиморасчетов с поставщиками.

Оплату поступивших услуг и, соответственно, уменьшение долга перед поставщиком можно оформлять как традиционными способами (оплата через банк и кассу), так и с помощью расчетов через подотчетное лицо. В этом случае, если дополнительные услуги были оплачены подотчетным лицом, то дополнительно должен быть оформлен документ «Авансовый отчет», в котором должна быть заполнена закладка «Оплата». При проведении авансового отчета в этом случае будет сделана проводка, в которой по дебету будет счет взаиморасчетов с поставщиком, а по кредиту счет расчетов с подотчетным лицом.

Реализация товаров и продукции

Реализация товаров и продукции может проводиться как с оптовых, так и с розничных складов. Способы ведения розничной продажи описаны в соответствующем разделе.

Для оформления отгрузки товаров и продукции по договору купли-продажи в системе предназначен единственный документ «Реализация товаров и услуг». Отгрузку товаров можно проводить как с выпиской расходного складского ордера, так и без него. Если выписывается расходный складской ордер, то в документе «Реализация товаров и услуг» указывается отгрузка по ордеру. В этом случае при проведении документа «Реализация товаров и услуг» будет отражена операция только по системе взаиморасчетов. Отгружаемый товар будет зарезервирован до оформления складского расходного ордера.

Если взаиморасчеты ведутся не по расчетным документам, а по заказам/счетам, либо по договору в целом, то дополнительно указывается заказ покупателя. На объем отгружаемых товаров заказ покупателя будет считаться исполненным.

Из формы документа можно ввести счет-фактуру. В случае реализации импортных товаров можно заполнить данные о ГТД и стране происхождения по зарегистрированным в системе данным.

Для реализации товаров по договору купли-пролдажи в документе должен быть выбран договор определенного вида «с покупателем». Для продажи продукции или товаров следует указывать вид операции «продажа комиссия», для реализации оборудования «оборудование», для реализация брака «брак».

Реализация услуг

Реализация услуг может быть оформлена в системе двумя документами, в зависимости от того, каким образом будет вестись расчет себестоимости услуги.

Если реализации подлежит услуга производственного характера, и себестоимость этой услуги будет формироваться аналогично себестоимости готовой продукции, то продажу такой услуги следует оформлять документом «Акт об оказании производственных услуг».

Если услуги не производственного характера, то их реализация оформляется документом «Реализация товаров и услуг». В этом случае в документе заполняется табличная часть «Услуги».