40. Потребление, сбережения и инвестиции.

Создатель современной теории анализа взаимосвязи потребления, сбережения и инвестиций- Кейнс. По Кейнсу, положительно воздействовать на расширение производства и предложение товаров, способствовать уменьшению безработицы можно лишь путем активизации совокупного спроса, т.е. формирования эффективного спроса- совокупный платежеспособный спрос, определяющий высокий уровень занятости. Главные составляющие эффективного спроса: доход, потребление, сбережение и инвестиции.

Потребление- индивидуальное и совместное использование потребительских благ для удовлетворения материальных и духовных потребностей людей. Зависимость это прямая- Чем выше доход, тем выше уровень потребления, и наоборот, чем ниже доход, тем ниже уровень потребления. Личное потребление растет в меньшей степени, чем растет доход. Это обусловлено действием объективных и субъективных факторов, влияющих на общее количество ресурсов, используемых на потребление. Это могут быть:

-желание обеспечить себя на старости лет;

-желание купить дорогостоящую вещь

-стремление застраховать себя на «черный день».

Таково проявление «основного психологического закона», согласно которому с ростом дохода склонность к потреблению падает, а склонность к сбережению возрастает. Соотношение между изменением потребления и вызываемым им изменением дохода называется ПРЕДЕЛЬНОЙ СКЛОННОСТЬЮ К ПОТРЕБЛЕНИЮ.

Изенение в потреблении = Λ(дельта)C

МРС= изменение в доходе ΛY

Величина МРС всегда колеблется между 0 и 1.

Сбережения- это та часть дохода, которая в настоящее время не потребляется, а предназначена для удовлетворения будущих потребностей. Представляет собой разницу между располагаемым доходом и потребительскими расходами. Подобно предельной склонности к потреблению можно определить ПРЕДЕЛЬНУЮ СКЛОННОСТЬ К СБЕРЕЖЕНИЮ(marginal propensity to save- MPS). MPS = Изменение в сбережении = Λ(дельта)S

изменение в доходе ΛY

Предельная склонность к сбережению является дополняющей до единицы величиной по отношению к предельной склонности к потреблению . Например, если МРС=0,7, то MPS=0,3.

Накопление- это откладывание части дохода, прибыли на будущие нужды. Оно само по себе для экономики не опасно, если сбереженные деньги пускаются в оборот, т.е. инвестируются. Размер инвестиций является главным фактором эффективного спроса, ибо рост инвестиций способствует увеличению национального дохода как источника благосостояния людей и привлечению в производство дополнительных работников, т.е. сокращению безработицы. Т.о. обеспечить нормальный размер инвестиций- это значит перевести все сбережения в реальные капиталовложения, или, др.словами, инвестиции должны быть равны сбережениям:

J(инвестиции)=S(сбережения)

Обеспечить такое равенство, считал(Кейнс), можно только при низкой норме процента, которая стимулирует предпринимателя брать больше ссуд и вкладывать их в развитие производства.

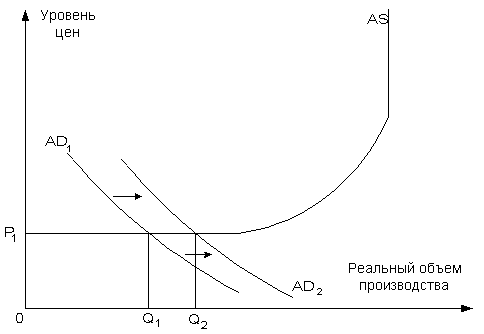

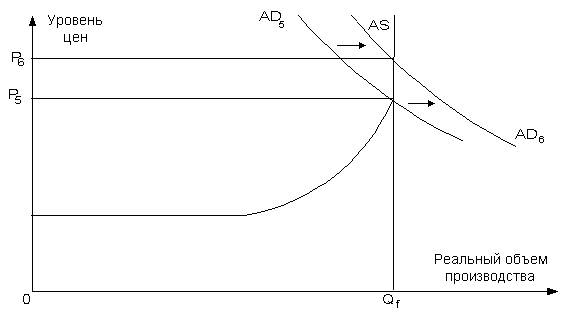

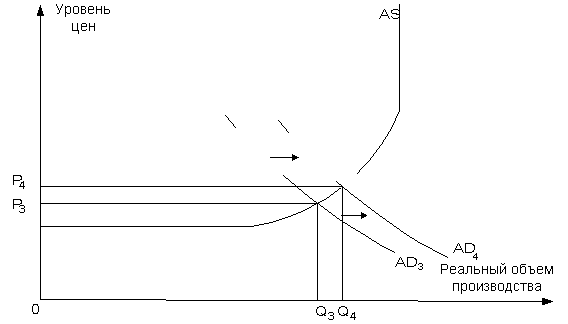

41. Совокупное предложение (СП) и его факторы. Обозначается AS. СП – это кол-во благ и услуг, представленное всеми производителями на рынке; это сумма индивидуальных предложений всех хозяйствующих субъектов. СП представляет реальный V пр-ва при данном уровне цен: повышение цен стимулирует увеличение производства товаров, снижение сопровождается уменьшением V пр-ва товаров (прямая зависимость). Кривая СП дел-ся на 3 сегмента: кейнсианский (горизонтальный), промежуточный (отклоняющийся вверх) и классический (вертикальный) отрезки. Гор. отр. Показывает потенциальный уровень реального V пр-ва при полной занятости населения. Потенциальный характер выражается в том, что на гор. отр. отражено состояние производства меньшее, чем при полной занятости. Экономика находится в состоянии глубоко кризиса: недозагрузка произв. мощностей, незадействованная раб. сила. Эти неиспользуемые ресурсы можно привести в действие без изменения уровня цен. Издержки пр-ва останутся на прежнем уровне, а пр-во начнет расшир-ся. Верт. отр: произв мощности загружены, полная занятость, дост. выс. уровень цен. Промеж. отр: одновременное движение вправо реального V пр-ва и вверх ров ровня цен. Неравномерное развитие: одни производства развиваются при совершенной технологии и полной занятости, другие вынуждены эксплуатировать устаревшее оборудование и нанимать неквалифицированных работников, что увеличивает издержки пр-ва и повышает уровень цен. Кривая совокупного предложения AS устанавливает зависимость между уровнем цен и реальным объемом национального производства при прочих равных условиях, таким образом наблюдается движение по самой кривой.

При влиянии неценовых факторов сама кривая СП перемещается или влево или вправо. Неценовые факторы: цены на ресурсы (при увеличении – сокращение СП, при снижении – увеличение), рост или падение производительности труда (если возрастает, то СП увеличивается), изменения в правовых нормах (в случае ужесточения налоговой системы или сокращения субсидий – снижается СП, если налоги сокращаются или субсидии увеличиваются – наоборот). Действие неценовых факторов: если СП растет, кривая сдвигается вправо; если сокращается – влево.

42. Макроэкономическое равновесие – состояние национальной экономики, при котором достигается равенство совокупного спроса (СС) и совокупного предложения (СП). Наиболее оптимальное: достижение максимально возможного V пр-ва, полной занятости и умеренного уровня цен. Точка пересечения кривых СС и СП показывает равновесный уровень цен и равновесный реальный V национального производства. Равновесие может быть нарушено за счет смещения как кривой СС, так и кривой СП. Смещение кривой AD. На гор. отр. расширение СС (от AD1 до AD2) приведет к существенному увеличению реального V национального пр-ва (от Q1 до Q2) и занятости без повышения уровня цен (Р1).

На верт. отр. расширение СС (от AD5 до AD6) окажет воздействие только на уровень цен, повышая его от Р5 до Р6. Реальный V национального пр-ва останется на уровне полной занятости Qf.

На промеж. отр. расширение совокупного спроса (от AD3 до AD4) приведет к увеличению реального объема национального производства (от Q3 до Q4) и повышению уровня цен (от Р3 до Р4).

Смещения кривой AS: если влево – сокращение реальн. V пр-ва, повышение уровня цен, усиление инфляции (ситуация, при которой под воздействием падения СП происходит одновременное падение реального национального пр-ва и повышения ур. цен, наз-ся стагфляцией); если вправо – снижение ур-ня цен, увеличение V пр-ва, выход экономики из кризисной ситуации.

На пром. и верт. отр. цены на товары и ресурсы достаточно мобильны при движении вверх, но не гибки в обратном направлении. Подобная закономерность полу получила название эффект храповика.

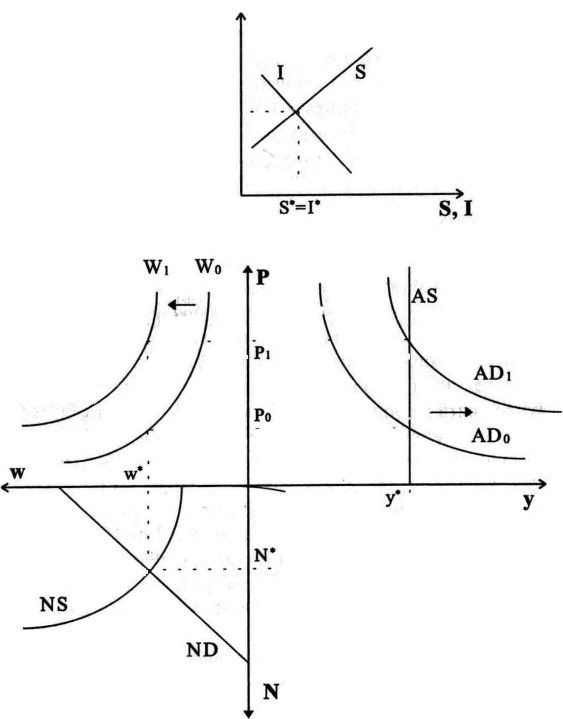

43.Классический подход к макроэкономическому равновесию. Макроэкономическое равновесие предполагает взаимодействие совокупного спроса и совокупного предложения для определения общего уровня цен и валового национального продукта в условиях свободного рынка. Это, в свою очередь, позволит обсудить два наиболее важных вопроса, стоящих как перед обществом в целом, так и перед правительствами стран, имеющих рыночную экономику: инфляцию и безработицу.

График AS – представление совокупного предложения в классической теории. Механизмы обеспечения равновесия: гибкость цен и гибкость процентных ставок. Гибкость товаров можно проиллюстрировать с помощью рынка факторов пр-ва.

Здесь устанавливаются равновесные значения ставки реальной зарплаты w* и занятости N*.

Гибкость процентных ставок отр-ся с пом. рынка капитала. Гибкость проц. ставки гарантирует равенство вкладов (сбережений в банках) и инвестиций (S – сбережения; I – инвестиции).

Итак, формирование условий равновесия в классической модели происходит по принципу саморегулирования, без вмешательства государства, что обеспечивается тремя встроенными стабилизаторами: гибкими ценами, гибкой номинальной ставкой зарплаты и гибкой ставкой процента. При этом денежный и реальный сектор независимы друг от друга.

44. Кейнсианский подход к макроэкономическому равновесию. Специфика данного подхода заключается в следующем:

- равновесие национального дохода возможно и в условиях полной занятости;

- жесткость цен;

- сбережения являются функцией дохода, т.е. S=Сo+(1-МРС) х Y, то есть на сбережения воздействует не проц. ставка, а уровень дохода. Если вспомнить, что произведенный национальный доход определяется как Y=С+S, где Y – доход, С – потребление, S - сбережения.

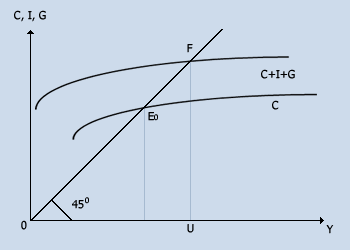

Данное равенство и является условием макроэкономического равновесия. Таким образом, наряду с классической моделью равенства совокупного спроса и совокупного предложения можно вывести вариант равновесия в модели "доходы-расходы", называемую еще "кейнсианский крест".

Данная биссектриса под наклонном 45 градусов показывает точки макроэкономического равновесияТочка Е0 показывает такое положение равновесия национальной экономики, когда НД равен потребительским расходам, а S=0, т.е. ситуация стагнирующей экономики, т.е. совокупный спрос равен совокупному предложению. При добавлении частных инвестиций (Y=С+I), а затем и государственных расходов (Y=С+I+О) национальная экономика будет стремиться к состоянию полной занятости (Р). Наклон графика функции потребления C определяется ставкой подоходного налога t: c= a + (1-t)y, где (1-t)y - располагаемый доход.

Свойства макроэкономического равновесия:

1. Инфляция всегда является следствием превышения совокупного спроса над совокупным предложением, так как при отсутствии превышения совокупного спроса нет основания для роста цен. Хотя превышение совокупного спроса может происходить по различным причинам, в том числе и вследствие дефицита госбюджета и денежной экспансии

2. Макроэкономическое равновесие не гарантирует полной занятости.

3. В состоянии макроэкономического равновесия объем импорта может превышать объем экспорта, следовательно государство накапливает внешний долг. В противоположной ситуации увеличиваются валютные запасы.

4. В условиях макроэкономического равновесия правительство несет расходы по предоставлению общественных товаров и услуг своим гражданам. Если государственные затраты превышают поступление от налогов, дефицит финансируется или за счет внешних займов, или за счет дополнительной эмиссии денег.

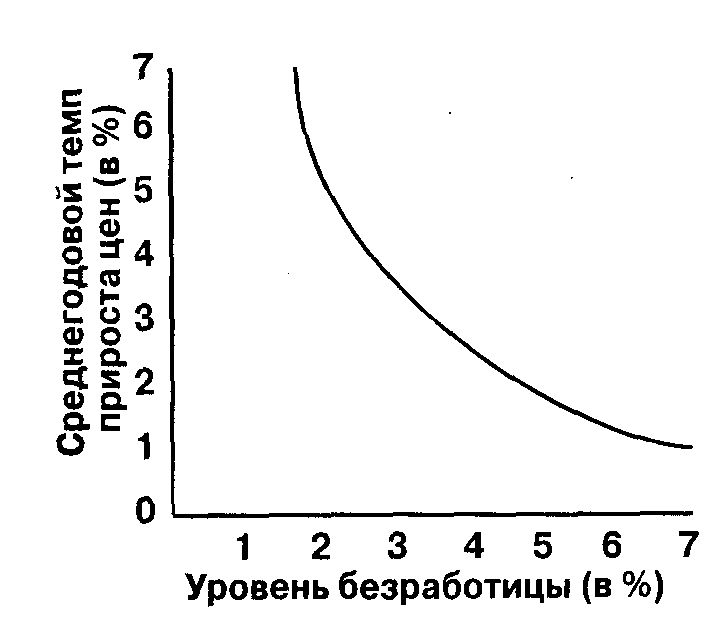

45. Кривая Филлипса. Инфляция спроса возникает в результате увеличения совокупного спроса в условиях полной загрузки производственных мощностей, а значит, и невозможности отреагировать увеличением выпуска продукции. Причинами увеличения спроса могут быть; увеличение государственных заказов и рост заработной платы, а также рост покупательной способности населения. В обращении появляется масса денег, не обеспеченная товарами. Инфляция предложения (издержек) возникает вследствие роста цен из-за увеличения издержек производства. Причинами роста издержек могут быть – увеличение цен на сырье, действия профсоюзов по повышению заработной платы, монополистическое или олигополистическое ценообразование на ресурсы и др. Инфляционное ожидание – это тот уровень инфляции, который ожидается в ближайшее время. Взаимосвязь между фактическим уровнем инфляции и инфляционными ожиданиями между инфляцией спроса и предложения, а также между инфляцией и безработицей в краткосрочном периоде, можно представить с помощью уравнения кривой Филлипса

Если ожидаемый темп инфляции увеличивается, то кривая сдвигается вверх, что означает увеличение темпа инфляции для любого уровня безработицы.

Выбор между инфляцией и безработицей существует только в краткосрочном периоде. По мере адаптации населения к растущей инфляции кривая Филлипса вырождается и превращается в вертикальную прямую. Это означает, что в долгосрочном периоде безработица возвращается к своему естественному уровню, и реальный объем потенциального выпуска достигается при любом уровне цен, то есть дилемма между инфляцией и безработицей в долгосрочном периоде отсутствует.

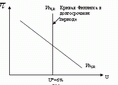

Долгосрочная кривая Филлипса представлена на графике в виде вертикальной прямой:

Наклонная прямая - краткосрочная кривая Филлипса (PhSR1).

В. 46. Гос. бюджет.

Финансовые отношения, складывающиеся у государства с предприятиями, организациями, учреждениями и населением, называются бюджетными. Специфика этих отношений как части финансовых состоит в том, что они, во-первых, возникают в распределительном процессе, непременным участником которого является государство (в лице соответствующих органов власти) и, во-вторых, связаны с формированием и использованием централизованного фонда денежных средств, предназначенного для удовлетворения общегосударственных потребностей.

В процессе функционирования бюджетные отношения получают соответствующее им материально-вещественное воплощение; они материализуются (овеществляются) в бюджетном фонде страны, имеющем сложную организационную структуру. Конкретная величина бюджетного фонда, отражающая степень централизации финансовых ресурсов в руках государства, зависит от ряда факторов: уровня развития экономики; методов хозяйствования на предприятиях, в организациях, учреждениях; решаемых обществом экономических и социальных задач и т.п.

Дж.С.Миль считал, что налоги должны способств. установл. принципа соц. справедл. На основе этих принципов к наст. времени сформул. две концепции налогооблож. Первая – налогоплат. должны уплачивать налоги пропорцион. тем выгодам, кот. они получ. от гос-ва, вторая - налоги должны зависеть от размеров получ. дохода.

Совокупность бюджетных отношений по формированию и использованию бюджетного фонда страны составляет понятие государственного бюджета. По экономической сущности государственный бюджет - это денежные отношения, возникающие у государства с юридическими и физическими лицами по поводу перераспределения национального дохода (частично - и национального богатства) в связи с образованием и использованием бюджетного фонда, предназначенного на финансирование народного хозяйства, социально-культурных мероприятий, нужд обороны и государственного управления. Благодаря бюджету государство имеет возможность сосредоточивать финансовые ресурсы на решающих участках экономического и социального развития.

В каждом гос-ве сущ. своя налоговая система – совок. налогов, установл. законодат. властью и взимаемых исполнит. органами, а также методы и принципы построения налогов. Налоговая система включ.разл. виды налогов, в основу классиф. кот. полож. разн. признаки. В завис. от объекта облож., взаимоотнош. плательщика и гос-ва налоги подраздел.я на прямые и косвенные. Прямые налоги устан. непосредств. на доход и имущество. К косвенным налогам относ. налоги на тов. и услуги, включ. в их цену и тариф. В отдельный вид относ. взносы на соц. страхов., поскольку это целевой налог.

Особенности ГБ:

1.ГБ является особой экономической формой

перераспределительных отношений, связанной с обособлением части национального дохода в руках государства и ее использованием с целью удовлетворения потребностей всего общества и отдельных его государственно-территориальных формирований;

2.С помощью бюджета происходит перераспределение национального дохода, реже - национального богатства между отраслями народного хозяйства, территориями страны, сферами общественной деятельности;

3. Пропорции бюджетного перераспределения стоимости в большей мере, чем у других звеньев финансов, определяются потребностями расширенного воспроизводства в целом и задачами, стоящими перед обществом на каждом историческом этапе его развития;

4. Область бюджетного распределения занимает центральное место в составе государственных финансов, что обусловлено ключевым положением бюджета по сравнению с другими звеньями.

Ф-ции ГБ: 1) распределительная (перераспределительная); 2) контрольная.

К основным показателям ГБ относятся:

1.Доходы (Доходы бюджета выраж. эк. отношения, возник. у гос-ва с предпр., организац. и гражд. в процессе формир. бюдж. фонда страны. Формой проявл. этих эк. отнош. служат разл. виды платежей предпр., организаций и насел. в гос. бюджет, а их матер.-вещест. воплощ. - денежный ср-ва, мобилизуемые в бюджетный фонд. Бюджетные доходы являются, с одной стороны, рез-том распредел. стоимости обществ. продукта между разл. участниками воспроизводст. процесса, а с другой – выступ. объектом дальнейш. распредел. сконцентрированной в руках гос-ва стоимости, т.к. последняя используется для формирования бюджетных фондов территориального, отраслевого и целевого назначения.

Доходы—это обязательные безвозвратн. платежи, поступ. в бюджет. Доходы подраздел. на текущие и капитальные. К текущим доходам относятся налоговые и неналоговые поступления).

2.Официальные трансферты (это безвозмездн., невозвратн., необязательные поступления (имеющ. нерегулярный, единовременный, добровольный характер в виде субвенций, дарений, репарации), получ. от других учреждении гос. управления (отеч. и заруб.) или междунар. организаций. Включ. в категорию доходов.)

3.Расходы (это эк. отнош., возник. в связи с распредел. фонда ден. ср-в гос-ва и его использ. по отраслевому, целевому и территор. назнач.).

4.Кредитование минус погашение (чистое кредитование) включ. операции учреждений гос. управления с финанс. требованиями к др. секторам, осущ. в целях проведения гос. политики. В данную категорию включ. предоставление ссуд и приобретение акций за вычетом сумм получ. кредитов, выручки от продажи акций либо возврата собственного капитала.

5.Превышение доходов над расходами (профицит) или превышение расходов над доходами (дефицит). Бюджетный дефицит - это финанс. явл., не обязательно относящ. к разряду чрезвычайных, исключит. событий. В современном мире нет государства, которое в те или иные периоды своей истории не сталкивалось бы с бюджетным дефицитом.

Общий объем финансирования дефицита (профицита) равен величине дефицита (профицита) с противоположным знаком. С точки зрения финансирования дефицита он может быть определен как:

Дефицит = (Заимствование — Погашение долга) + Уменьшение остатков ликвидных финансовых средств.

Профицит – существ. превышение доходов над расходами, явл. следствием большого поступления налоговых платежей во время подъема пр-ва.

В. 47. Сущность и принципы налогообложения.

Для выполн. своих ф-ций любому гос-ву нужны ден. ср-ва. Наибольшую долю поступл. сост. налоги. Налоги - это обязат. платежи физ. и юрид. лиц, взимаемые государством для выполнения своих функций. Налоги выполн. две ф-ции: фискальную, касающ. интересов казны, и экон. Сущность фискальн. ф-ции сост. в образов. гос. ден. фондов, что созд. объективн. предпосылки для усиления вмешательства гос-ва в эк. Эк. ф-ция означ., что с помощью налогов осущ. перераспред. ср-в, оказывающ. активное влияние на эк. процессы, на рост обществ. воспроизв.

Налоговый механизм - это совок. организационно-правовых норм и методов управл. налогообложением.

Эк. теория ищет принципы оптим. налогооблож. со времен появл. налогов. Четыре важн. принципа были сформул. еще А.Смитом.

1. Плательщики должны участв. в содержании правительства соответственно доходам, какими они польз. под его покровительством и защитой. 2. Налог должен быть точно определен (срок уплаты, способ и сумма платежа). 3. Вид налога, способ платежа и срок уплаты должны быть удобны плательщику. 4. Каждый налог должен удержать из кармана народа как можно меньше сверх того, что он приносит казначейству (налоговая система и служба должны быть по возможности дешевой).

В завис. от органов взимания различ. гос. и местные налоги. С появл. межрег. организаций появ. и межгосуд. налог.

По направл.: общие (обезлич. и поступ. в общ. казну гос-ва и направл. на общегосуд. мероприятия) и специальные (целевые, взыск. с определ. плательщиков или напр. на опред. цели).

Для регулир. налоговых отнош. гос-во разраб. налоговое право. Налоговое право - совок. юрид. норм, определ. виды налогов в данном гос-ве и порядок их взимания. Каждый налог содерж. след. эл-ты: Субъект налога - это налогоплательщик, физ. или юрид. лицо, кот. по закону обязано уплач. налог. Объект налога - предмет, подлеж. облож.: доход, товары, имущество. Источник налога - доход субъекта: зарплата, прибыль, рента, процент, из кот. уплач. налог. Единица обложения - это единица измер. объекта (рубли, гектары и т.д.). Налоговая ставка - величина налога на единицу измер. объекта, выраж. в процентах. Она наз. квотой. Налоговый оклад - сумма налога, уплач. с одного объекта данным субъектом. Налоговые льготы - полное или частичн. освобожд. субъекта от налогооблож.

Гос-во возд. на эк. процессы посредством ставок налогов: твердые (устан. в абсол. форме на един. объекта налогооблож. незав. от размеров дохода), пропорцион. (уст. в одинак. процентн. отнош. к объекту налога), прогрессивн. (предполаг. возраст. величины ставки по мере роста дохода), регрессивн. (сниж. велич. ставки по мере роста дох.).

Осн. налоги: подоходный (взим. с фактич. получ. дохода (не со всей величины, а с расчетной базы),

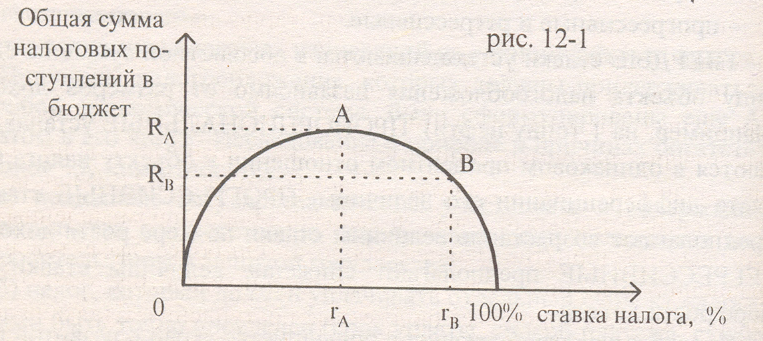

Кривая Лаффера показ. завис. поступ. в бюджет сумм налогов от ставок подох. налога (А – максимум поступл. в бюджет при энной ставке подох. налога).

НДС (добавл. стоимость исчисл. как разница между суммой выручки и мат. затратами на пр-во), взносы на соц. страх.

Среди косв. нал. распростр. получил акциз – налог, включ. в цену тов. или тариф на услуги и оплач. при покупке. Акцизы: индивид. и универс.

В. 48. Бюдж. дефицит и гос. долг.

Дефицит (или превышение расходов над доходами) гос. бюджета исчисл. как сумма доходов и получ. трансфертов за вычетом суммы расходов и «кредитования минус погашение».

Бюджетный дефицит - это финанс. явл., не обязательно относящ. к разряду чрезвычайных, исключ. событий. В совр. мире нет государства, которое в те или иные периоды своей истории не сталкивалось бы с бюджетным дефицитом.

Общий объем финансирования дефицита (профицит) равен величине дефицита (профицита) с противоположным знаком. С точки зрения финансирования дефицита он может быть определен как:

Дефицит = (Заимствование — Погашение долга) + Уменьшение остатков ликвидных финанс. средств.

Осн. причинами резкого скачка бюджетного дефицита в конце 80-х начале 90-х годов явились:

1. Низкая эффективность обществ. пр-ва, усугубляемая малой результативностью внешнеэк. связей;

2. Нерац. структура бюджетных расходов, усиленная стремлением жить не по средствам, осуществляя крупные гос. инвестиции и огромные военные расходы, оказывая помощь (нередко безвозмездную) развив. странам и т. п. ;

3. Неэффективный бюджетный механизм, не позвол. гос-ву использ. его в кач-ве стимула развития Эк. и соц. сферы.

Итак, дефицит гос. бюджета – финанс. ситуация, возник. в случае, когда гос-ву необходимо осущ. расходы на сумму большую, чем возможная величина всех его доходов.

Мировая практика знает четыре основных способа решения проблемы бюджетного дефицита:

1. Сокращ. бюджетных расходов. Этот путь преодоления бюджетного дефицита самый простой и самый болезненный, т.к. гос-во обычно финансирует те нужды об-ва, кот. не м. б. охвачены рынком в силу их неприбыльности. Поэтому сокращение бюджетных расходов неизбежно резко ударяет по самым незащищенным слоям общества.

2. Изыскание источников дополнительных доходов. С ростом инфляции быстро растут абсолютн. суммы доходов фирм и граждан, а значит и налоги с этих доходов. Но вследствие инфляции растут и расходы бюджета. Как показ. мировой опыт, расходы бюджета возраст. быстрее, чем суммы налоговых поступл., и дефицит не сокращ., а даже возраст. Причина простая: расходы надо осущ. сегодня и по нынешним ценам, а налоги всегда берутся с доходов вчерашних, сложивш. при старом уровне цен.

3. Выпуск (эмиссия) необеспеченных денег, использ. для финансир. гос. расходов. Самый легкий и самый опасный способ затыкания дыр в бюджете - эмиссия наличн. и безналичн. денег сверх реальных потребностей экономики. Конечно, гос-ву напечатать дополн. деньги нетрудно и выплатить ими повыш. зарплату. Но общенац. рынок сразу определит истинную цену этим деньгам, отреагировав на их появление скачком цен или исчезновением товаров с прилавков. Поэтому избыточная эмиссия денег - мотор инфляции.

4. Одалживание денег у граждан, банков, хозяйств. организаций, др. гос-в и иностр. финанс. организаций. Но изымая деньги из Центр.Банка, гос-во теряет те доходы, кот. оно как владелец этого банка могло бы получить от кредитования частных фирм и банков. Поэтому оказывается выгоднее одолжить деньги у граждан и хозяйств. организаций страны.

Дефицит бюджета приводит к увелич. гос. долга. Принято считать, что если дефицит гос. бюджета не превышает 5% ВНП страны, то он допустим. Ежегодные бюджетные дефициты, складываясь, образуют гос. долг.

Гос. долг — неоплаченная сумма официально признанных прямых обязательств учреждений гос. управления перед др. секторами экономики и остальным миром, кот. образовалась в рез-те их операций в прошлом и д. б. погашена посредством операции этих учреждений в будущем или переоформлена в бессрочный долг. В гос. долг не включ. внутри- и межструктурные долги разл. подсекторов гос. управления, для кот. составляется статистика, обязательства органов денежно-кредитного регулирования, связанные с эмиссией наличных ден. ср-в, и прочие обязательства этих органов, а также необслуживаемые долги, выплата процентов по которым прекращена на неопределенный срок по договоренности между кредитором и должником или в одностороннем порядке, и любая текущая задолженность по неоплаченным обязательствам.

Различают внутренний и внешний гос. долг. Наиболее обременительным является внешний долг, поскольку страна может покрывать его и проценты за счет экспорта товаров, сырья, услуг, золота или свободно конвертируемой валюты. Внутренний долг распред. между населением страны путем выпускаемых займов либо за счет роста налогов. Внутренний долг состоит в основном из займов и вкладов населения. Разновидностью гос. долга явл. банкноты, лотерейные билеты, гарантийные обязательства.

Увеличение гос. долга имеет ряд отриц. последствий. Этот долг составляет возрастающую часть ВНП, что уменьшает долю дохода, идущую на потребление и накопление. В бюджете выделяется все увеличивающаяся часть расходов для погашения процентов по внутреннему долгу (10-20% всех бюджетный затрат).

Широкая продажа гос. ценных бумаг предприятиям и населению неизбежно ведет к повышению процентных ставок и к увеличению удельного веса гос-ва на рынке ссудных капиталов. В итоге возникает так называемый «эффект вытеснения». С рынка ценных бумаг уходят иные продавцы, которые не могут дать покупателям ценных бумаг более надежные инвестиции.

В.49.Налогово-бюджетн. (фискальн.) политика. Мультипликатор

Фискальная политика - это совок. финанс. меропр. гос-ва по регулир. правительств. расходов и доходов для достиж. опред. соц.-эк. целей (антикризисное регулир., обеспеч. занятости, борьба с инфляцией и т.д.). Она м. б. стимулирующей во время бюджетн. дефицита и спада пр-ва и сдержив. в условиях инфляции и "перегрева" эк.

Одним из важн. эл-тов и звеньев фискальн. политики выступ. гос. закупки тов. и услуг. Они подраздел. на два вида: для собств. потребл. и для регулир. рынка. Др. важн. эл-том фискальн. политики явл. налоги. Сама фискальн. политика осущ. разл. методами, кот. можно подразд. на две группы: прямые и косвенные финанс. методы. К прямым финансовым методам относ. гос. закупки и гос. инвестиции, а также субсидии и субвенции. Субвенция - это оказание помощи местным органам власти на решение соц. проблем.

К косвенным методам относ. меропр., с пом. кот. гос-во воздейст. на финанс. возможности производителей тов. и услуг и размеры потреб. спроса населения:

а) система налогооблож. (изменение ставок, размеров необлаг. минимума, льготы и т.д.);

б) политика ускоренной амортизации в фондо- и наукоемких отраслях;

в) процентная (дисконтная) политика.

Фискальн.политика в завис. от механизмов ее реагир. на изменение эк. ситуации подраздел. на два вида: дискреционную и встроенных стабилизаторов (автоматич).

Под дискреционной фискальной политикой поним. сознательное манипулирование налогами и правит. расходами с целью изменения нац. объема пр-ва и занятости, контроля над инфляцией

и ускор. эк. роста. Эта политика связ. с осущ. правит. программ занятости, соц., а также с измен. налоговой политики. Более действенной оказыв. налоговая политика (измен. ставок, объектов облож., введение аккордного (паушального) налога, т.е. налога в строго заданной сумме, его величина не завис. от измен. ЧНП и дохода) и др.

Политика автоматич., или встроенных, стабилизаторов означ., что они работают в системе саморегулир. Сюда, прежде всего, относ. измен. в налоговых отчислениях, кот. происх. автоматически с ростом ЧНП. Автоматич. увел. не только сумма поступл., но и их уровень, если налоговая ставка прогрессивная. Частично к системе автоматических стабилизаторов относ. и пособия по безработице и соц. выплаты, а также индексация доходов в связи с инфляцией.

На практике политика встроенных стабилизаторов дополн. дискреционной политикой.

Действенность фискальн. политики во многом опред. ее мультипликационным рез-том. Суть его в том, что увел. расходов приводит к возраст. ВНП в возраст. объеме.

Мультипликатор опред. отношением прироста ВНП к приросту государственных расходов:

Мгр=

ВНП/ ГР(G) (формула из книги)

Мгр=

ВНП/ ГР(G) (формула из книги)

Очевидно, что для определения прироста ВНП прирост государственных расходов необходимо умножить на мультипликатор:

ВНП= Мгр ГР(G) (формула из книги)

m = 1/ 1-MPC (формулы из консп.)

m = 1/ 1- (MPC-MPM) (1-t)

где MPC – предельн. склон. к потребл.; MPM – предельн. склон. к импорту; t – ставка налогов.

Сокращ. расходов повлияет на объем пр-ва в сторону уменьш., что и примен. в условиях перепр-ва.

Фискальн. политика в условиях дефицита бюджета способств. его уменьш. или устран. с пом. заимствования и выпуска денег (эмиссии). В условиях бюджетного избытка он устран. путем погашения гос. долга или изъятия денег из обращ. Фискальн. политика может не принести ожид. рез-тов и в случае чрезмерной инфляции, а также эффекта вытеснения инвестиций и уменьш. чистого экспорта. Поэтому в разв. эк. системах наряду с фискальн. политикой гос. регулир. предполаг. наличие жесткой монетарной политики, регулир. цен, занятости, таможенную и валютную политику. Бюджетн. и фискальн. политика явл. сост. частью макроэк. регулир. в целом.

В. 50. Деньги и ден. сист.

Деньги – товар особого рода, стихийно выделившийся из массы других товаров на роль всеобщего эквивалента стоимости, форма стоимости всех других товаров.

Д. облад. ликвидностью – способностью быть обмененными на тов. и услуги.

Коцепции возн. Д.:

1) рационалистическая (Аристотель) – Д. явл. рез-тов соглашения между людьми. Совр. сторонниками явл. Самуэльсон и Гэлбрэйд.

2) эволюционная (Маркс) – Д. – это историч. категория тов. пр-ва, объективно обусловленная рез-тами длительного процесса обмена.

Ф-ции Д.:

1. мера стоимости: измер. стоимость тов., служит посредником при опред. цены, мысленно предст. Д.;

2. ср-во обращения: служат посредником при обмене тов. и услуг, реальные Д.;

3. ср-во накопл. и сохр. богатства: способность Д. исп. соотв. стоимость того, что было продано сегодня для буд. покупки, бумажн. Д., полноц. Д.(золото, платина);

4. ср-во платежа: служат ср-вом погашения долга, кредитные Д.;

5. мировые Д.: служат ср-вом междунар. эк. расчетов.

(4, 5 – по Марксу).

Виды Д.: 1) символические - ден. ср-во, чья покуп. способночть выше, чем издержки на их пр-во: 2) монетные; 3) бумажные- заменители настоящ., выпуск. в виде банкнот; (2+3=наличные); 4) безналичные- Д., нах. на банк. счетах; 5) ден. чеки – заменители наличн. Д.; 6) электронные; 7) кредитные – нах. на банк. счетах и кот. банк распоряж. по своему усмотр.; 8) «почти Д.» - Д., помещ. в банк на опред. срок; 9) товарные – товары-посредники в обмене.

Ден. система – форма организации ден. обращения в стране, слож. исторически и закрепл. законом.

Эл-ты Д.С.: 1) наименование ден. един.; 2) масштаб цен (весовое содерж. золота, принятое в стране в кач-ве ден. един.). Тройская унция – совр. весовая един. золота и др. Ме=31,1 гр.; 3) виды гос. знаков, имеющ. законную платежную силу, порядок выпуска и обращения; 4) регламентация безналичного расчета; 5) гос. аппарат, осущ. регулир. ден. обращения.

Для совр. Д.С. стран хар-ны: 1) ослабл. связи с золотом; 2) господст. неразменных на золото кредитн. Д.; 3) выпуск Д. в порядке кредитования Эк.; 4) распростр. безналичн. оборота; 5) гос. регул. ден. обращ.; 6) хронич. инфляция.

Ден. агрегаты – разл. группир. ликвидных активов, включ. реальные и потенц. ден. ср-ва, кот. м.б. исп. для обслуж. тов.-ден. операций.

Д. АГР, в Бел.:

1) М0 – наличн. Д. в обороте. Банкноты и монеты в обращ. на руках физ. лиц и в кассах юрид. лиц;

2) М1 = М0+депозит до востр. в бел. рублях;

3) М2 = М1+др. депозиты в бел. рублях (срочн. депозиты);

4) М2* = М2+ср-ва в ценных бум. в бел. рублях (рублёвая ден. масса)

5) М3 = М2*+депозиты в иностр. валюте+депозиты в драг. металлах (широкая ден. масса).

Закон ден. обращ.: кол-во Д., необх. для обращ. = сумме цен товаров, деленное на скорость оборота одноименных ден. един. (рубль, доллар).

MV = PQ, где M –масса Д. в обращ., V- скорость обращ. Д., P- абсол. уровень цен, Q- реальный объем пр-ва.