18)Равновесие в реальном секторе экономики в модели “Инвестиции-Сбережения”. Кривая is и факторы обуславливающие ее сдвиг.

Равновесие в реальном секторе экономики (на рынке благ) означает совпадение планируемых расходов всех институциональных секторов (совокупного спроса) с доходом Y. Условием равновесия является равенство сбережений домохозяйств (S) и запланированных инвестиций предприятий (I): S = I.

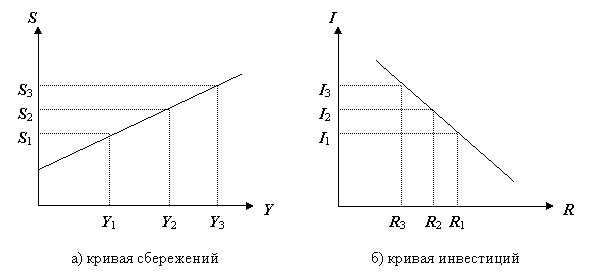

В кейнсианской теории сбережения зависят от ВВП, а инвестиции – от реальной рыночной ставки процента (рис. 6.1).

Рис. 6.1. Кривые сбережений (S) и инвестиций (I)

Наклоны кривых на рис. 6.1 зависят от

экономического поведения макросубъектов

домохозяйства и предприятия. Для любого

значения дохода

![]() существует единственное значение

рыночной ставки процента

существует единственное значение

рыночной ставки процента

![]() ,

при котором

,

при котором

![]() .

Поскольку кривые на рис. 6.1 являются

графиками функций:

.

Поскольку кривые на рис. 6.1 являются

графиками функций:

![]() ,

,

![]() ,

,

то можно построить график функции

![]() ,

полученной из уравнения:

,

полученной из уравнения:

![]() .

.

Например, функция сбережений:

![]() ,

тогда

,

тогда

![]() ,

или:

,

или:

![]() .

.

Графически можно взять произвольное

значение

![]() на графике кривой сбережений (рис.

6.1–а), провести горизонтальную линию

на уровне

до пересечения с кривой сбережений, а

из полученной точки пересечения опустить

перпендикуляр на ось Y и получить

соответствующее значение дохода

на графике кривой сбережений (рис.

6.1–а), провести горизонтальную линию

на уровне

до пересечения с кривой сбережений, а

из полученной точки пересечения опустить

перпендикуляр на ось Y и получить

соответствующее значение дохода

![]() .

После этого на графике инвестиций (рис.

6.1–б) провести горизонтальную линию на

уровне

.

После этого на графике инвестиций (рис.

6.1–б) провести горизонтальную линию на

уровне

![]() до пересечения с кривой инвестиций, из

точки пересечения опустить перпендикуляр

на ось R и получить

соответствующее значение ставки процента

до пересечения с кривой инвестиций, из

точки пересечения опустить перпендикуляр

на ось R и получить

соответствующее значение ставки процента

![]() .

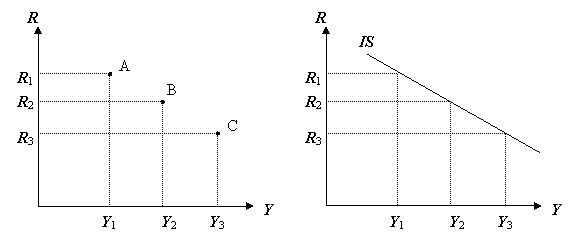

Таким образом, первая точка (A) кривой

IS – кривой равновесия на рынке

благ – получена:

.

Таким образом, первая точка (A) кривой

IS – кривой равновесия на рынке

благ – получена:

![]() .

Отложим эту точку в координатах

.

Отложим эту точку в координатах

![]() (рис. 6.2).

(рис. 6.2).

Рис. 6.2. Построение кривой IS

Аналогичным образом определяем точки

B, C и т.д., затем соединяем полученные

точки и получаем кривую IS.

Во всех точках кривой IS

выполняется равенство сбережений и

инвестиций: I = S,

т.е. кривая IS является

кривой равновесия на рынке благ. На рис.

6.3 и 6.4 показано, как меняется форма и

положение кривой IS при изменении

угла наклона кривой сбережений (рис.

6.3) или при сдвиге кривой

инвестиций (рис.

6.4). Уменьшение угла наклона

кривой сбережений (![]() )

означает снижение предельной склонности

к сбережению (

)

означает снижение предельной склонности

к сбережению (![]() ),

т.е. увеличение предельной склонности

к потреблению (MPC = 1 - MPS).

Как видно из рис.

6.3, это приводит к тому, что

кривая IS также меняет угол

наклона – становится более пологой.

Угол наклона кривой IS характеризует

чувствительность ставки процента к

изменению ВВП. В случае более крутой

кривой (рис.

6.3, IS) изменение

дохода

),

т.е. увеличение предельной склонности

к потреблению (MPC = 1 - MPS).

Как видно из рис.

6.3, это приводит к тому, что

кривая IS также меняет угол

наклона – становится более пологой.

Угол наклона кривой IS характеризует

чувствительность ставки процента к

изменению ВВП. В случае более крутой

кривой (рис.

6.3, IS) изменение

дохода

![]() приводит к снижению равновесной ставки

процента

приводит к снижению равновесной ставки

процента

![]() на две клеточки, а в случае более пологой

кривой (

на две клеточки, а в случае более пологой

кривой (![]() )

такое же изменение ВВП (

)

приводит значительно меньшему изменению

равновесного значения ставки процента

)

такое же изменение ВВП (

)

приводит значительно меньшему изменению

равновесного значения ставки процента

![]() :

:

![]() .

.

При сдвиге кривой инвестиций влево (т.е. когда при тех же значениях ставки процента объем инвестиций сокращается) происходит сдвиг кривой IS вниз (рис. 6.4). Таким образом, снижение спроса на инвестиции приводит к снижению значений равновесной ставки процента. На рис. 6.5 показана зависимость угла наклона кривой IS от угла наклона кривой инвестиций. Очевидно, что чувствительность равновесной ставки процента к изменению дохода (угол наклона кривой IS) зависит от чувствительности инвестиций к ставке процента (угол наклона кривой инвестиций): чем более чувствительны инвестиции к ставке процента, тем менее чувствительна равновесная ставка процента к изменению дохода (Y).

При сдвиге кривой сбережений (рис.

6.6) вверх кривая IS

сдвигается влево, т.е. равновесное

значение дохода Y снижается.

Сдвиг кривой сбережений вверх означает,

что при тех же значениях дохода (

и

![]() )

объем сбережений возрастет (

)

объем сбережений возрастет (![]() ,

,![]() ).

Поскольку предельная склонность к

сбережению не изменилась, сдвиг кривой

сбережений может быть только результатом

изменения располагаемого дохода. Рост

располагаемого дохода может произойти

в результате снижения ставки подоходного

налога или увеличения объема социальных

трансфертов. Итак, изменение угла наклона

одной из кривых (кривой сбережений или

кривой инвестиций) означает изменения

в экономическом поведении соответствующих

макросубъектов (домохозяйств или

предприятий), что отражается на

чувствительности равновесной ставки

процента к изменению дохода. Угол наклона

кривой IS характеризует

чувствительность рыночной ставки

процента R к изменению

реального дохода Y: большой

угол (крутой наклон кривой IS)

означает, что даже незначительные

изменения реального дохода будут

приводить к значительному изменению

реальной рыночной ставки процента, и

наоборот. Сдвиг одной из кривых является

результатом изменения внешних условий,

например, изменения уровня цен в

экономике, налоговых ставок, объемов

автономных инвестиций и т.д.

).

Поскольку предельная склонность к

сбережению не изменилась, сдвиг кривой

сбережений может быть только результатом

изменения располагаемого дохода. Рост

располагаемого дохода может произойти

в результате снижения ставки подоходного

налога или увеличения объема социальных

трансфертов. Итак, изменение угла наклона

одной из кривых (кривой сбережений или

кривой инвестиций) означает изменения

в экономическом поведении соответствующих

макросубъектов (домохозяйств или

предприятий), что отражается на

чувствительности равновесной ставки

процента к изменению дохода. Угол наклона

кривой IS характеризует

чувствительность рыночной ставки

процента R к изменению

реального дохода Y: большой

угол (крутой наклон кривой IS)

означает, что даже незначительные

изменения реального дохода будут

приводить к значительному изменению

реальной рыночной ставки процента, и

наоборот. Сдвиг одной из кривых является

результатом изменения внешних условий,

например, изменения уровня цен в

экономике, налоговых ставок, объемов

автономных инвестиций и т.д.

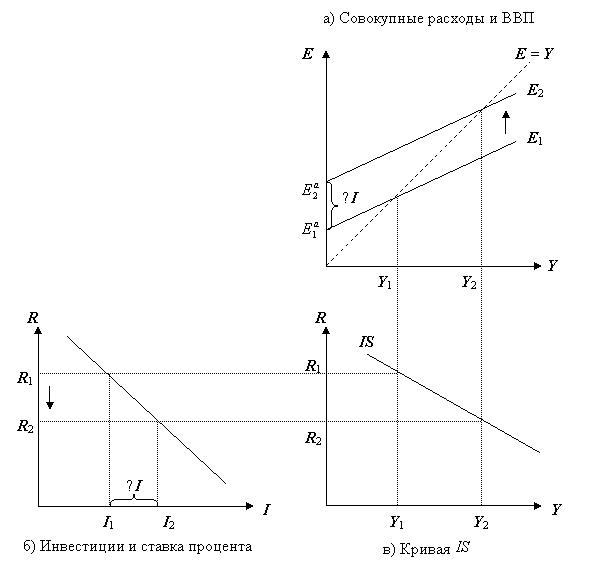

Модель равновесия на рынке благ может

быть получена из модели креста Кейнса

и кривой инвестиций. Рост автономных

инвестиций (не связанных с уровнем

дохода Y) приводит к сдвигу

кривой совокупных расходов E

вверх (рис. 6.7–а) на величину прироста

инвестиций

![]() .

С другой стороны, объем автономных

инвестиций зависит от реальной рыночной

ставки процента R (рис.

6.7–б), поэтому причиной роста автономных

инвестиций является снижение R

(

.

С другой стороны, объем автономных

инвестиций зависит от реальной рыночной

ставки процента R (рис.

6.7–б), поэтому причиной роста автономных

инвестиций является снижение R

(![]() ),

так как инвесторы руководствуются

соображениями выгоды, которую они

получат от капитальных инвестиций при

существующей рыночной ставке процента.

При снижении ставки процента и том же

уровне доходности инвестиционных

проектов становится выгоднее инвестировать,

чем хранить средства в активах, приносящих

доход в размере

),

так как инвесторы руководствуются

соображениями выгоды, которую они

получат от капитальных инвестиций при

существующей рыночной ставке процента.

При снижении ставки процента и том же

уровне доходности инвестиционных

проектов становится выгоднее инвестировать,

чем хранить средства в активах, приносящих

доход в размере

![]() .

Рис. 6.7. Построение кривой IS

.

Рис. 6.7. Построение кривой IS

19)Кейнсианская теория предпочтение ликвидности. Функция спроса на деньги. Равновесие на денежном рынке в модели “Ликвидность-Предложение денег”. Кривая LM и факторы обуславливающие ее сдвиг. Ликвидная ловушка.

Теория предпочтения ликвидности - теория, согласно которой кредиторы предпочитают краткосрочные, а не долгосрочные займы и, следовательно, предоставляют краткосрочные кредиты по более низким ставкам, чем долгосрочные.

Функция спроса на деньги такова: спрос на деньги зависит от номинального национального дохода и нормы процента.

Общий спрос на деньги складывается из двух величин: их спроса для сделок и со стороны активов. В широком смысле под денежным рынком понимается рынок краткосрочных высоколиквидных ценных бумаг, в результате купли-продажи которых изменяется количество денежной массы, находящейся в обращении на национальном рынке. Государственная денежная политика сводится к тому, чтобы при определённых обстоятельствах выпускать ценные бумаги, достигая тем самым, с одной стороны, пополнения фонда централизованных денежных ресурсов, с другой, ослаблять влияние изменений денежной массы на экономику. Спрос на деньги определяется:

- величиной номинального валового продукта;

- объёмом номинальных доходов населения;

- уровнем цен;

- скоростью обращения денежной массы;

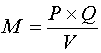

- нормой банковского процента. Рост величины ВНП и доходов населения, уровня цен прямо пропорционально влияет на спрос денег, тогда как скорость обращения и рост ставки банковского процента, напротив, уменьшают спрос. Одной из составляющих спроса на деньги служат доходы и расходы населения. В 1994 году денежные доходы населения РФ составили 361,2 трлн. рублей, а денежные расходы 344,4 трлн. рублей, т.е. в основном уравновешивались. Теоретический анализ спроса на деньги и изучение условий достижения равновесия на рынке привели к возникновению двух основополагающих школ и соответственно методов к разработке базисных макроэкономических моделей: монетаристской и кейнсианской. Монетаристская теория спроса унаследовала основные постулаты количественной теории денег. Американский профессор И. Фишер в работе "Покупательская сила денег" (1911 г.) вывел уравнение ("Модель Фишера").

![]() ,

,

где

![]() -

количество необходимых денег;

-

количество необходимых денег;

![]() -

скорость оборота денежных единиц;

-

скорость оборота денежных единиц;

![]() -

цена;

-

цена;

![]() -

реальный национальный доход (реализуемый

продукт), откуда следует:

-

реальный национальный доход (реализуемый

продукт), откуда следует:

Количество денег, необходимых в обращении, прямо пропорционально объёму реализуемого продукта и обратно пропорционально скорости денежного обращения. По взглядам монетаристов существует стабильная функция спроса на деньги, устанавливаемая непосредственно рынком без внешнего вмешательства. В кейнсианской терминологии спрос на деньги - это предпочтение ликвидности. Д. Кейнс выдвинул три психологических мотива, побуждающих людей хранить деньги в ликвидной форме: трансакционный (хранение для использования как средства платежа), спекулятивный (из-за неизвестности будущей рыночной конъюнктуры) и предосторожности (для незапланированных расходов). Если монетаристы утверждали, что факторы воздействующие на спрос, находятся за пределами экономической системы, то кейнсианцы, напротив придают важное значение роли государства (Центрального банка) на состояние денежного обращения, что в большей степени соответствует реальной действительности. Графическое предоставление функции спроса на деньги представлена на приведённом рисунке

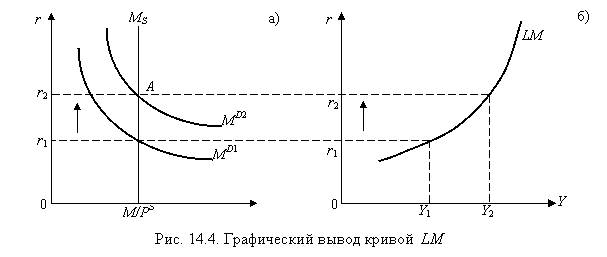

Равновесие на денежном рынке. Построение

линии LM.

Равновесие на денежном

рынке определяет кривая LM (которая

показывает все возможные соотношения

Y и r, при которых спрос на деньги

равен предложению денег. Под деньгами

при этом, как правило, понимают денежный

агрегат М1, включающий

наличные деньги и средства на текущих

счетах (demand deposits) - чековых счетах или

счетах до востребования), которые в

любой момент можно легко превратить в

наличность.

В основе построения

кривой LM лежит кейнсианская

теория предпочтения ликвидности,

объясняющая, как соотношение спроса и

предложения реальных запасов денежных

средств (real money balances) определяют ставку

процента. Реальные запасы денежных

средств представляют собой номинальные

запасы, скорректированные на изменение

уровня цен и равны М/Р.

В

соответствии с теорией предпочтения

ликвидности, предложение реальных

денежных средств (М/Р)S

фиксировано и определяется национальным

банком. В рамках данной модели предложение

денег составит Мs

=С+Д , где С

– наличность, Д – средства на текущих

счетах. Поскольку предложение денег

является экзогенной величиной и не

зависит от ставки процента, графически

оно может быть представлено вертикальной

кривой МS( рис. 14.4.), соответствующей

заданному реальному количеству денег

в экономике.

Спрос

на реальные денежные запасы МD

включает в себя все виды спроса на

деньги, а именно: 1) трансакционный спрос

на деньги, представляющий собой спрос

на деньги для покупки товаров и услуг

(спрос на деньги для совершения сделок,

т.е. для трансакций), вытекающий из

функции денег как средства обращения,

их свойства абсолютной ликвидности и

положительно зависящий от уровня дохода

Спрос

на реальные денежные запасы МD

включает в себя все виды спроса на

деньги, а именно: 1) трансакционный спрос

на деньги, представляющий собой спрос

на деньги для покупки товаров и услуг

(спрос на деньги для совершения сделок,

т.е. для трансакций), вытекающий из

функции денег как средства обращения,

их свойства абсолютной ликвидности и

положительно зависящий от уровня дохода

![]() ;

2) спрос на деньги из мотива предосторожности,

также положительно зависящий от уровня

дохода; 3) спекулятивный спрос на деньги,

проистекающий из функции денег как

запаса ценности, т.е. как финансового

актива.

Чем выше ставка процента,

тем меньше денег целесообразно иметь

в виде наличности. Чем ставка процента

ниже, тем более притягательным становится

свойство ликвидности, и люди начинают

продавать облигации, увеличивая сумму

наличных денег. (Не случайно теория

денег Кейнса носит название «теории

предпочтения ликвидности»). Таким

образом, человек предпочитает иметь

так называемый «портфель» финансовых

средств, в который входят и наличные

деньги, и ценные бумаги. Структура

портфеля, т.е. соотношение в нем денежных

и неденежных финансовых активов, меняется

в зависимости от динамики ставки

процента.

Кривая общего спроса

на деньги имеет отрицательный наклон,

обусловленный его обратной зависимостью

от ставки процента.

Пересечение

кривой спроса с кривой предложения

денег дает ставку r1, которая

уравновешивает рынок денег при данном

уровни дохода Y1(рис. 14.4.б)

Если доход увеличивается до уровня Y2,

то кривая спроса на деньги сдвигается

вправо (вверх)(рис.14.4. а), более высокому

уровню доходов соответствует более

высокая равновесная ставка процента

r2 . Совокупность всех пар

(Yr), которые уравновешивают рынок

денег, дает кривую LM рис. 14.4 б

Таким

образом, равновесие на денежном рынке

устанавливается в точке А пересечения

кривой спроса на деньги с кривой

предложения денег. Экономический

механизм установления этого равновесия

также объясняет кейнсианская теория

предпочтения ликвидности, которая

основана на положении об отрицательной

зависимости между ставкой процента и

ценой облигации. К сдвигу кривой LM

могут привести факторы изменения:

спроса на деньги, предложения денег.

;

2) спрос на деньги из мотива предосторожности,

также положительно зависящий от уровня

дохода; 3) спекулятивный спрос на деньги,

проистекающий из функции денег как

запаса ценности, т.е. как финансового

актива.

Чем выше ставка процента,

тем меньше денег целесообразно иметь

в виде наличности. Чем ставка процента

ниже, тем более притягательным становится

свойство ликвидности, и люди начинают

продавать облигации, увеличивая сумму

наличных денег. (Не случайно теория

денег Кейнса носит название «теории

предпочтения ликвидности»). Таким

образом, человек предпочитает иметь

так называемый «портфель» финансовых

средств, в который входят и наличные

деньги, и ценные бумаги. Структура

портфеля, т.е. соотношение в нем денежных

и неденежных финансовых активов, меняется

в зависимости от динамики ставки

процента.

Кривая общего спроса

на деньги имеет отрицательный наклон,

обусловленный его обратной зависимостью

от ставки процента.

Пересечение

кривой спроса с кривой предложения

денег дает ставку r1, которая

уравновешивает рынок денег при данном

уровни дохода Y1(рис. 14.4.б)

Если доход увеличивается до уровня Y2,

то кривая спроса на деньги сдвигается

вправо (вверх)(рис.14.4. а), более высокому

уровню доходов соответствует более

высокая равновесная ставка процента

r2 . Совокупность всех пар

(Yr), которые уравновешивают рынок

денег, дает кривую LM рис. 14.4 б

Таким

образом, равновесие на денежном рынке

устанавливается в точке А пересечения

кривой спроса на деньги с кривой

предложения денег. Экономический

механизм установления этого равновесия

также объясняет кейнсианская теория

предпочтения ликвидности, которая

основана на положении об отрицательной

зависимости между ставкой процента и

ценой облигации. К сдвигу кривой LM

могут привести факторы изменения:

спроса на деньги, предложения денег.

Ликвидная ловушка — макроэкономическая ситуация в кейнсианской теории, когда монетарные власти не имеют инструментов для стимулирования экономики, ни через понижение процентных ставок, ни через увеличение денежного предложения. Кейнсианцы утверждают, что ловушка ликвидности обычно возникает, когда ожидания негативных событий (дефляции, слабого совокупного спроса, гражданской или мировой войны) заставляют людей увеличивать их предпочтения ликвидности.