8. Виды и формы бухгалтерских балансов

1) По времени составления:

1. Вступительные – составляются в момент организации предприятия

Со вступительного баланса начинается ведение БУ данного предприятия. Различают вступительные балансы вновь создаваемых предприятий и организаций, образованных на условиях преемственности ранее существовавших. В этом случае баланс соответствует ликвидационному балансу предприятия, правопреемником которого выступает создаваемое предприятие

2. Текущий - разрабатывается в течение всего времени функционирования предприятия и подразделяется:

a. Начальный и конечные – разрабатывается на начало и конец отчетного периода

b. Промежуточный

3. Ликвидационный – составляется при ликвидации предприятия и разрабатывается неоднократно – на начало ликвидации, в ходе, на конец. В ликвидационном балансе имущество отражается по цене возможной реализации

4. Разделительный – составляется в момент разделения предприятия на несколько или при передачи структурной единицы другому предприятию

5. Соединительный

6. Консолидированный – система показателей, отражающих имущественное и финансовое положение на отчетную дату группы взаимосвязанных в экономическом отношении предприятий

7. Санируемые – потребность в таком балансе возникает, когда предприятие находится на грани банкротства и необходимо определить: ликвидировать предприятие или дать отсрочку платежей. Составляется независимыми аудиторами

2) По объему информации:

1. Единичные – характеризуют деятельность одного предприятия

2. Сводные – формируются из единичных балансов путем суммирования показателей статей. Такой баланс разрабатывается министерствами, ведомствами, материнскими компаниями

3) По степени отчистки

1. Брутто – отражаются все виды средств и источников, предназначен для внутреннего пользования

2. Нетто – не содержит регулирующих статей. Для составления отчетности, для внешних пользователей

4) По характеру деятельности:

1. Основной деятельности

2. Неосновной – подсобные, транспортные хозяйства, ЖКХ

5) По формам собственности:

1. Балансы государственных, кооперативных, частных, смешанных, совместных, общественных

6) По объектам отражения

1. Самостоятельный – организации, которые являются юридическими лицами

2. Отдельный – составляют структурные подразделения

7) По форме представления информации

1. Сальдовый – характеризует в денежной оценке имущество, обязательства и источники их образования по состоянию на определенную дату. Составляется путем подсчета остатков по счетам

2. Оборотный – кроме остатков содержит данные о движении объектов учета за отчетный период

8) По форме:

1. Горизонтальная – слева – актив, справа – пассив

2.Вертикальная – последовательное расположение статей баланса

9. Особенности составления и оценки статей баланса

Правила оценки статей актива

Правила оценки статей баланса установлены Положением по ведению БУ и БО и инструкциями по составлению БО

ОС, НМА - по остаточной стоимости

МР – по фактической с/с

ГП и ОП – в зависимости от порядка списания ОХР и использования счета 40 – по полной/неполной фактической с/с или полной/неполной нормативной с/с

По статье ОНА – отражается сумма отложенного налога на прибыль, которая должна привести к уменьшению налога, подлежащего уплате в бюджет в следующих периодах

По финансовым вложениям – в сумме фактических затрат, по цб, по которым возможно определение РС, - по ТРС

Товары в организациях, занятых торговой деятельностью, - по стоимости их приобретения

НЗП в массовом и серийном производстве – по нормативной производственной с/с или по прямым статьям расходов, стоимости сырья, материалов, полуфабрикатов

НЗП в единичном производстве – по фактическим производственным затратам

МЦ, на которые цена в течение года снизилась либо которые морально устарели и частично потеряли свое первоначальное качество, – по цене возможной реализации, когда она ниже ПС, с отнесением разницы на финансовые результаты деятельности организации

Остатки средств организации по валютным счетам, другие денежные средства, цб, дебиторскую задолженность в иностранной валюте отражают в отчетности в валюте, действующей на территории РФ, по курсу действующему на конец отчетного периода

Расчеты с дебиторами отражаются в суммах, вытекающих из бухгалтерских записей

Дебиторскую задолженность, по которой истек срок исковой давности, другие долги, нереальные для взыскания, списывают по решению руководителя за счет резерва по сомнительным долгам, либо на финансовые результаты деятельности организации, увеличение расходов НКО. Такая задолженность отражается в течение 5 лет с момента списания на забалансовых счетах для наблюдения за возможностью ее взыскания с должника в случае изменения его имущественного положения

Отражаемые в отчетности суммы по расчетам с финансовыми, налоговыми органами, учреждениями банков должны быть согласованы с ними и тождественны. Остановление на балансе неотрегулируемых сумм по этим расчетам не допускается

Штрафы, пени и неустойки, признанные должником или решением суда, относят на финансовые результаты и на увеличение доходов НКО до их уплаты отражаются в отчетности по статьям дебиторов

Доходные вложения – остаточная стоимость

Расходы будущих периодов в фактической сумме

Правила оценки статей пассива

Кредиторскую задолженность в иностранной валюте отражают в отчетности в валюте, действующей на территории РФ, по курсу действующему на конец отчетного периода

Расчеты с кредиторами отражаются в суммах, вытекающих из бухгалтерских записей

Сумма кредиторской и депонентской задолженности, по которым истек срок исковой давности, списываются на финансовые результаты хозяйственной деятельности организации, увеличении доходов НКО

Отражаемые в отчетности суммы по расчетам с финансовыми, налоговыми органами, учреждениями банков должны быть согласованы с ними и тождественны. Остановление на балансе неотрегулируемых сумм по этим расчетам не допускается

Штрафы, пени и неустойки, признанные должником или решением суда, относят на финансовые результаты и на увеличение расходов НКО до их уплаты отражаются в отчетности по статьям кредиторов

ОНО - отражается сумма отложенного налога на прибыль, которая должна привести к увеличению налога, подлежащего уплате в бюджет в следующих периодах

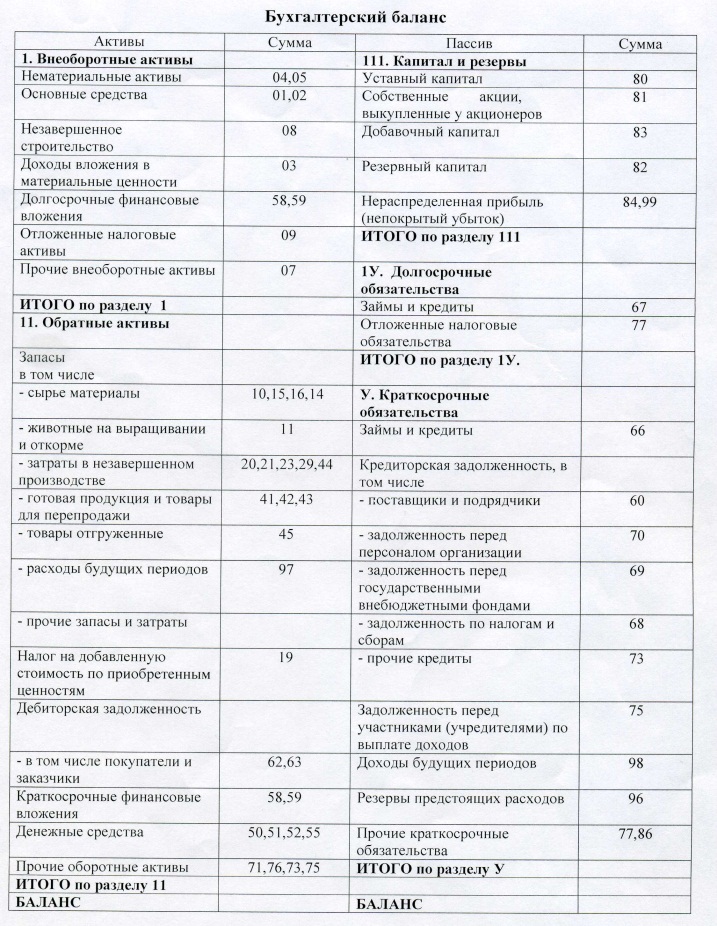

10. Определение актива баланса и состав его статей

В бухгалтерском балансе активы и пассивы приводятся только в стоимостных показателях.

Актив баланса — часть бухгалтерского баланса предприятия, отражающая в денежном выражении материальные и нематериальные ценности, принадлежащие предприятию, их состав и размещение; превышение доходов над расходами в балансе.

Актив аккумулирует средства, вложенные орг-цией с целью получения экономич. выгоды. Актив может быть изменен путем: использования в сочетании с др. активами в процессе произ-ва продукции (работ, услуг), предназнач. для продажи; обмена на др. актив; погашения кредиторской задолженности; распределения между собственниками орг-ции; получения доходов.

Актив показывает вероятное получение орг-цией экономической выгоды в будущем и ее стоимость. В бухгалтерском балансе Актив противостоит пассиву.

Каждый элемент актива и пассива баланса называется статьей баланса. Любая статья актива баланса позволяет получить следующую характеристику экономических ресурсов: в чем воплощена данная часть активов, где используются, их величина.

Актив баланса содержит два раздела:

Внеоборотные активы (нематериальные активы; основные средства; долгосрочные финансовые вложения; незавершенное строительство)

Оборотные активы (запасы; дебиторская задолженность; денежные средства)

Разделы в активе баланса расположены по возрастанию ликвидности.

Состав разделов баланса и порядок группировки в них статей регламентируются нормативными актами.

В разделе I актива баланса "Внеоборотные активы" представлены все долгосрочные активы хозяйствующего субъекта: нематериальные активы, основные средства, долгосрочные финансовые вложения, капитальные вложения. Статьи группы "Нематериальные активы" оцениваются в балансе по остаточной стоимости. Остаточная стоимость данной группы активов определяется как разность между первоначальной (восстановительной) стоимостью и величиной начисленного износа.

Также оцениваются статьи группы "Основные средства" за исключением статьи "Земельные участки". Износ по этому виду активов не начисляется. В балансе все основные средства и нематериальные активы представлены в одном разделе, независимо от сферы эксплуатации.

По статьям группы "Финансовые вложения" отражаются вложения денежных средств и другого имущества в другие хозяйственные органы на срок более одного года; по статье "Капитальные вложения" - фактические затраты в незавершенном строительстве.

В разделе II актива баланса "Оборотные активы" отражаются не текущие активы несколькими группами. В группе "Запасы" отдельными статьями представлены оборотные активы сферы производства. Сырье и материалы оцениваются в балансе по фактической заготовительной себестоимости. Затраты в незавершенном производстве могут быть оценены по нормативной себестоимости, по сумме прямых затрат или по фактической производственной себестоимости. В этом же разделе отражаются и предметы обращения: готовая продукция и товары отгруженные, расходы будущих периодов, которые должны оцениваться по фактической себестоимости.

Вторую группу текущих активов представляют краткосрочные финансовые вложения в другие организации. Группа "Денежные средства" представлена статьями "Касса", "Расчетные счета", "Валютные счета", "Прочие денежные средства".

В этом же разделе актива отражается и дебиторская задолженность как других организаций и лиц, так и работников данного хозяйствующего субъекта.

11. Определение массива баланса и состав его статей

В бухгалтерском балансе активы и пассивы приводятся только в стоимостных показателях. Каждый элемент актива и пассива баланса называется статьей баланса. Любая статья пассива баланса позволяет получить следующую характеристику источников образования экономических ресурсов: за счет какого источника данная часть активов создана, для какой цели предназначены, их величина.

Все статьи актива и пассива баланса исходя из их экономической однородности сведены в определенные разделы баланса.

Пассив баланса - часть бухгалтерского баланса (правая сторона), обозначающая источники образования средств предприятия, его финансирования, сгруппированные по их составу, принадлежности и назначению: собственные резервы, займы других учреждений и т.п.

Разделы в пассиве баланса расположены -по степени закрепления источников. Пассив баланса состоит из трех разделов: III Капитал и резервы (уставный капитал; добавочный капитал; резервный капитал; прибыль прошлых лет; непокрытый убыток прошлых лет; нераспределенная прибыль отчетного года; непокрытый убыток прошлого года) IV Долгосрочные обязательства (заемные средства; прочие пассивы) V Краткосрочные обязательства (заемные средства; кредиторская задолженность; доходы будущих периодов; резервы предстоящих расходов).

Состав разделов баланса и порядок группировки в них статей регламентируются нормативными актами.

В разделе III баланса "Капитал и резервы" самостоятельными статьями отражены собственные источники образования имущества - уставный капитал, добавочный капитал, резервный капитал. В этом же разделе приведена нераспределенная прибыль предприятия прошлых лет и отчетного года. Самостоятельными статьями представлен непокрытый убыток.

Статьи раздела IV баланса "Долгосрочные обязательства" характеризуют задолженность перед банками по кредитам и займам, полученным от других организаций на срок более одного года.

Раздел V баланса "Краткосрочные обязательства" объединяет несколько групп краткосрочной задолженности: заемные средства, кредиторскую задолженность, резервы предстоящих расходов, доходы будущих периодов.

По группе "Заемные средства" самостоятельными статьями отражается задолженность перед банками по краткосрочным ссудам и займам перед другими предприятиями.

По статьям группы "Кредиторская задолженность" отражается задолженность поставщикам и подрядчикам за поступившие от них товарно-материальные ценности, дочерним и зависимым предприятиям, работникам организации, бюджету, социальным фондам.