19. Управление оборотными средствами предприятия

Управление — это процесс целенаправленных воздействий, протекающий во времени. Под объектом управления в данном случае будем понимать количественную величину оборотных средств, на которую направлено управляющее воздействие. Субъект управления — орган, осуществляющий управленческое воздействие путем выработки управляющих решений, в данном случае — планово-экономический отдел предприятия. Функции управления — неотъемлемый атрибут управления — планирование, организация, контроль, учет, анализ, регулирование. Цель управления запасами — минимизация денежных средств предприятия, отвлекаемых для создания производственных запасов. Принцип выделения отдельных групп запасов основан на учете количества позиций ресурсов и их стоимости. Для этих целей больше всего подходит метод АВС-анализа. Метод ABС-анализа сводится к тому, что все запасы материалов делятся на три группы. В группу А включаются номенклатурные позиции материальных ресурсов, годовая потребность в которых по стоимости составляет около 75 % от общей потребности в ресурсах, в группу В — материалы с потребностью около 20 %, в группу С — все остальные материалы.

Модель определения оптимального объема поставки материалов

Расчеты по этой модели выполняются для каждого отдельного вида материалов группы А. Данная модель справедлива для следующих условий: -рассчитана годовая потребность материальных ресурсов конкретных позиций в натуральных измерителях (т, шт., м3) Qм.;- цена ресурсов Ц на протяжении рассматриваемого периода не изменяется; -поставщики ресурсов могут выполнять заказы в любом объеме и в удобное для потребителя время.

Модель оптимизации в обязательном порядке предполагает четкую формулировку следующих понятий: критерия оптимальности, ограничений, целевой функции. Критерий оптимальности — показатель, который является основой для принятия решения и на который не наложены ограничения. В качестве критериев оптимальности в данной модели использован показатель «минимум затрат на оформление, приобретение и хранение запасов». В качестве ограничения принимаем, что объем поставки X не может быть больше годовой потребности Qм материалов конкретного наименования, т.е. X < Qм. Для формирования целевой функции рассматриваемой модели введем следующие обозначения: Qм — годовая потребность в материалах конкретного наименования, т; К — затраты, обусловленные оформлением одного заказа, руб.; Ц — цена одной тонны материалов конкретного наименования, руб.; l — затраты на хранение материалов на складах пропорционально стоимости материалов, в долях единицы; z — процентная ставка (вмененные издержки от замораживания активов в запасах), в долях единицы. Параметр К определяется особенностями поставок конкретных материалов. Этот параметр должен определяться по каждому конкретному виду материалов. Параметр l зависит от особенностей конкретного материала. Параметр z зависит от условий обслуживания в коммерческом банке. Будем определять такой размер заказа X, который минимизирует годовые затраты на оформление, приобретение и хранение материала. Эти затраты состоят из двух частей: 1)затраты на оформление заказов и поставок материалов; 2)затраты на хранение материалов на складах и вмененные издержки из-за замораживания финансовых средств в запасах материалов.

Затраты

на оформление и поставку

складываются из затрат на подготовку

документов на очередной заказ, его

оплату через банк с оплатой банковских

услуг, затрат на транспортировку и т.п.

Затраты на оформление и поставку одного

заказа обозначим через

К.

Тогда затраты на оформление и поставку

годового объема составят

.

Затраты

на хранение материала

определяются как доля от стоимости

материалов, находящихся на складе в

течение года. Они включают затраты по

содержанию и эксплуатации помещений

склада, амортизационные отчисления,

отопление, текущий ремонт, оплату

персонала и пр. Поскольку средний уровень

текущего складского запаса на протяжении

года равен

.

Затраты

на хранение материала

определяются как доля от стоимости

материалов, находящихся на складе в

течение года. Они включают затраты по

содержанию и эксплуатации помещений

склада, амортизационные отчисления,

отопление, текущий ремонт, оплату

персонала и пр. Поскольку средний уровень

текущего складского запаса на протяжении

года равен

,

то стоимость хранящихся материалов

определяется как —

,

то стоимость хранящихся материалов

определяется как —

,

а расходы по хранению выражаются

величиной

,

а расходы по хранению выражаются

величиной

.

Вмененные

издержки

(неполученная прибыль) из-за замораживания

капитала рассчитывается на основе

годового банковского процента z:

.

Вмененные

издержки

(неполученная прибыль) из-за замораживания

капитала рассчитывается на основе

годового банковского процента z:

Суммарные

затраты на оформление, приобретение и

хранение запасов материала можно описать

следующей целевой функцией:

Стоимость закупаемого за год материала

М в расчеты не включается, так как

это постоянная величина и повлиять на

оптимум не может. Выполненный аналитический

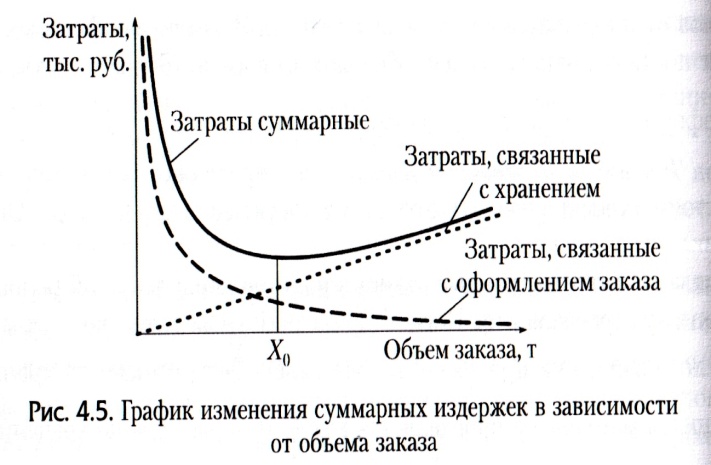

расчет наглядно можно представить

графически (рис. 4.5).Оптимальное значение

целевой функции

В(х)

находим, взяв первую производную по X и

приравняв ее к нулю:

Стоимость закупаемого за год материала

М в расчеты не включается, так как

это постоянная величина и повлиять на

оптимум не может. Выполненный аналитический

расчет наглядно можно представить

графически (рис. 4.5).Оптимальное значение

целевой функции

В(х)

находим, взяв первую производную по X и

приравняв ее к нулю:

После

преобразований получим формулу для

определения оптимальной величины

поставки Х0

в натуральных единицах измерения:

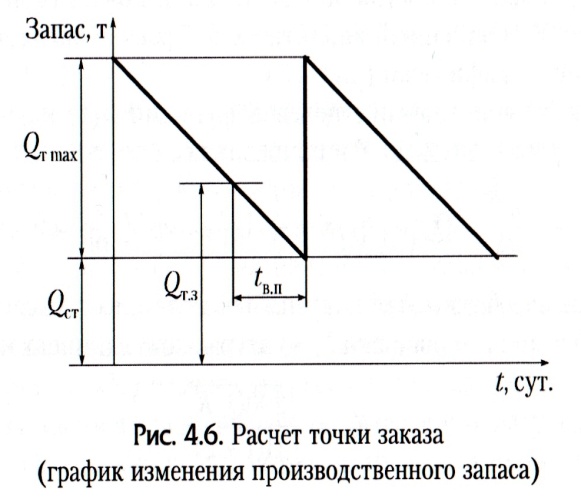

. Для каждого вида материалов группы

А, находящихся на складе, устанавливается

так называемая «точка

заказа» —

это минимальный уровень запаса, при

достижении которой необходимо

оформить очередной заказ на пополнение

данной позиции материальных ресурсов.

В результате текущего потребления

производственный запас снижается, в

некоторый момент времени достигает

этой точки (рис. 4.6).Точка заказа

рассчитывается по формуле

. Для каждого вида материалов группы

А, находящихся на складе, устанавливается

так называемая «точка

заказа» —

это минимальный уровень запаса, при

достижении которой необходимо

оформить очередной заказ на пополнение

данной позиции материальных ресурсов.

В результате текущего потребления

производственный запас снижается, в

некоторый момент времени достигает

этой точки (рис. 4.6).Точка заказа

рассчитывается по формуле

где Qтз

— величина запаса в точке заказа, т; Qср

— среднесуточный расход материалов,

т; tвп

— время выполнения заказа (период

времени от момента выдачи заказа на

пополнение запасов до момента его

исполнения), сут.; Qст

— величина страхового запаса, т.

где Qтз

— величина запаса в точке заказа, т; Qср

— среднесуточный расход материалов,

т; tвп

— время выполнения заказа (период

времени от момента выдачи заказа на

пополнение запасов до момента его

исполнения), сут.; Qст

— величина страхового запаса, т.