8. Накопленная сумма денежной единицы (будущая стоимость единицы).

Будущая стоимость единицы. Эта функция, определяющая величину будущей стоимости сегодняшней денежной единицы через «n» периодов при сложном проценте равном «i»:

Sn=(1+i)n

где Sn – накопленная сумма после периода «n»;

i – величина сложного процента;

n – количество периодов.

9. Текущая стоимость единицы (реверсии).

Текущая стоимость единицы – это величина, обратная накопленной сумме единицы, то есть текущая стоимость единицы, которая должна быть получена в будущем.

Формула расчета текущей стоимости реверсии имеет следующий вид:

V^n = 1 / (1 + i)^n, или 1/S^n.

10. Текущая стоимость аннуитета.

Аннуитет (обычный) — это серия равновеликих платежей, первый из которых осуществляется через один период, начиная с настоящего момента, т.е. платеж производится в конце рассматриваемых периодов.

Настоящая стоимость обычного единичного аннуитета. Функция определяет настоящую стоимость серии будущих равных единичных платежей в течении «n» периодов при «i» процентах годовых. Использует коэффициент аннуитета или коэффициент Инвуда, определяемый как сумма коэффициентов настоящей стоимости единицы за «n» периодов при «i» процентах годовых:

11. Накопление денежной единицы за период.

Будущая стоимость аннуитета. Показывает какую будущую сумму даст единичный аннуитет при заданном числе периодов и норме процента. Практика депонирования одинаковых платежей и накопления их до определенной суммы широко распространена и называется формированием фонда возмещения.

Величины коэффициентов будущей стоимости аннуитета рассчитываются по формуле:

![]()

С другой стороны, накопление единицы за период соответствует будущей стоимости величины настоящей стоимости единичного аннуитета в конце периода «n» и определяется по формуле:

![]()

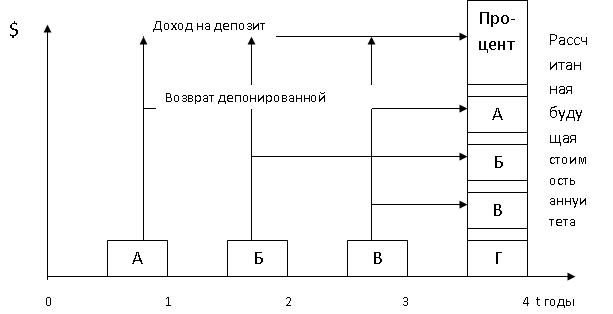

Накопление единицы за период

(А, Б, В, Г представляют 1 долл., депонированный в конце каждого из четырех лет. Каждый депозит приносит сложный процент с момента депонирования до получения конечной суммы. Таким образом, накапливаются как все депонированные суммы, так и проценты. Конечная стоимость рассчитывается как сумма всех депозитов и сложного процента).

12. Риск: способы оценки.

Основные виды рисков:

Страновой риск.

Риск размерности.

Риск диверсификации.

Финансовый риск.

Профессиональный риск – качество управления объекта оценки.

Несистематический риск – отраслевые риски или риски, связанные непосредственно с этой компанией.

Основные факторы макроэкономического риска:

Уровень политической стабильности, политическая ситуация.

Уровень инфляции.

Налоговая политика.

Экономический темп развития страны: инвестиционная привлекательность.

Изменение процентных ставок.

Изменение валютного курса.

Уровень инфляции чаще всего измеряется дефлятором. Это коэффициент, это общий показатель темпов инфляции. Представляет собой индекс потребительских цен для пересчета в неизменные цены. Подсчитывается как среднее изменение стоимости продаж набора самых разных товаров, произведенных экономикой рассматриваемой страны.

Если инфляция в стране составляет больше 15%, то рекомендуют использовать формулу Фишера. Rr = (Rn-i)/(1+i),

где Rr – реальная ставка дисконта,

Rn – номинальная ставка дисконта,

i – индекс инфляции.

Способы снижения риска:

Распределение риска между всеми участниками проекта.

Страхование деятельности.

Резервирование средств на покрытие непредвиденных расходов и потерь.

Диверсификация производства.

Доклады: SWAT-анализ, GETS-анализ и PEST-анализ. (мы с Аркадием)

Существует качественная: (SWAT-анализ, GETS-анализ и PEST-анализ) и количественная оценка.

Экономическая теория знает 3 способа учета различных видов рисков при определении стоимости объектов:

Уменьшение итоговой величины стоимости, полученной без учета стоимости риска на величину потерь от рисков.

Непосредственный учет потерь от рисков при построении денежных потоков от объекта.

Учет в ставке дисконта дополнительной надбавки за риск.

Ставка дисконтирования – это интегральная оценка риска, определяемая экспертным путем на основании статистики, прогнозов, теории вероятности и актуарных расчетов.

Методика оценки риска, основанная на анализе вероятностного распределения доходности.

Делается прогнозная экспертная оценка значений доходности Ri и вероятность их осуществления Pi.

Рассчитываем ожидаемую доходность E(R) = ∑Pi*Ri (сверху n, снизу i=1).

Рассчитываем дисперсию и стандартное отклонение Ϭ2 = ∑Pi[Ri-E(R)]^2 и корень из него. (снизу i=1, сверху n).

Рассмотрим доходность проекта A.

R1, %: 0, 10, 20.

р: 0,2; 0,6; 0,2.

Е(R) = 10%. (произведение и сложение).

Ϭ = 6,3%.

Кв = 0,63.

Для оценки портфеля:

Е(Rp) = ∑Wj*E(Rj). (снизу j=1, сверху m),

Ϭp = корень из: ∑ (снизу j=1, сверху m) W2j*Ϭ2j+∑ (сверху m, снизу j=1)∑(снизу R=1, сверху m)Wj*Wk*corjk*Ϭjk*Ϭj*Ϭk.