1.2 Формы международных расчетов

Расчеты по международным торговым контрактам являются наиболее сложными. Они требуют высокой квалификации не только банковских работников, но и специалистов, занимающихся внешнеэкономической деятельностью предприятия. От выбора форм и условий расчетов зависят скорость и гарантия получения платежа, сумма расходов, связанных с проведением операции через банки. Формы международных расчетов согласовываются контрагентами при подготовке и заключении внешнеторгового контракта (ВТК), в котором они окончательно фиксируются и становятся обязательными к исполнению. Изменены они могут быть только при заключении дополнительного соглашения к внешнеторговому контракту.

Выбор формы международных расчетов имеет прямое влияние на управление финансовыми ресурсами предприятия, на их планирование и распределение.

Важнейшим разделом внешнеторгового контракта является валютно-финансовые условия, которые подразделяются на два блока: 1. Валютные условия ВТК; 2. Финансовые условия ВТК.

Валютные условия внешнеторговых сделок включают следующие основные элементы:

- валюту цены (контракта);

- валюту платежа;

- курс пересчета (при несовпадении валюты контракта и платежа);

- защитная валютная оговорка (для страхования валютного риска).

Валюта цены (контракта) – это валюта, в которой зафиксирована цена товара и сумма контракта.

Валюта платежа – это валюта, в которой должно быть погашено обязательство импортера, получившего товар от экспортера.

При несовпадении валюты цены и валюты платежа в контрактах предусматриваются заранее установленный курс пересчета одной валюты в другую на протяжении срока действия контракта. Курс пересчета является простейшим вариантом страхования валютного риска от изменения курсов валют.

Защитная валютная оговорка, является способом страхования валютного риска и применяется, как правило, при совпадении в ВТК валюты цены (контракта) и валюты платежа. Защитные валютные оговорки могут быть односторонние (в интересах экспортера или импортера) и двусторонние (в интересах обоих контрагентов). В международной практике применения защитных оговорок, как правило, принято использовать двусторонние защитные валютные оговорки.

Финансовые условия ВТК, включают:

- условия платежа (расчетов);

- формы международных расчетов.

Условия платежа отвечают на вопрос, в какой момент движения и местонахождения товара производится его оплата. Различают три варианта платежа:

1. Расчеты наличными(в том смысле, что не в кредит) производятся:

– после сообщения об отгрузке товара экспортером;

– после получения необходимых товарно-транспортных документов;

– по получению товара.

2. Расчеты в кредит предусматривают:

– предоставление экспортером отсрочки платежа импортеру;

– аванс импортера экспортеру.

3. Смешанные условия допускают проведение части платежа наличными, а части – в кредит.

К наличным международным расчетам относятся расчеты в период от момента готовности экспортируемых товаров до передачи товарораспорядительных документов импортеру.

Формы расчетов представляют собой сложившиеся в мировой коммерческой и банковской практике способы возникновения и урегулирования взаимных требований и обязательств путем оформления, передачи и оплаты товаросопроводительных и платежных документов, участниками внешнеторговой сделки.

Основные формы расчетов, применяемые в мировой практике15:

банковский перевод;

инкассо;

аккредитив;

Некоторые экономисты дополнительно к основным формам выделяют: документарное инкассо, чистое инкассо, чековую и вексельную формы расчетов. Однако последние две формы в чистом виде практически не применяются, т.к. не гарантируют экспортеру оплату за полученный товар16.

Поскольку документарное и чистое инкассо практически представляют одну форму расчетов-инкассо, то по нашему мнению следует выделять указанные выше три основные формы международных расчетов. Каждой из этих форм присуще некоторые особенности (рис. 2).

Рис. 2. Схема форм международных расчетов17

Выбор конкретной формы расчетов сторон-партнеров по внешнеторговой сделке, зависит от характера экономических и политических отношений между странами, соотношения сил контрагентов, традиций и обычаев международной торговли данным товарам, вида товара, наличия кредитного соглашения, платежеспособности и репутации участников сделки, определяющих их взаимные уступки, конъюнктуры рынка данного товара, соотношения спроса и предложения.

От выбранной формы международных расчетов и условий платежа зависят скорость и гарантии получения платежа, сумма расходов, связанных с проведением операций через банки.

Рассмотрим эти формы расчетов более подробно.

Инкассовая форма расчетов – это операция, посредством которой банк по поручению клиента получает платеж от импортера за отгруженные в его адрес товары (оказанные ему услуги) и зачисляет эти средства на счет экспортера. Она осуществляется в соответствии с регламентом – Унифицированные правила по инкассо (публикация Международной торговой палаты N 522, в редакции 1995 г.) и предполагает проведение банком данной операции на основе инструкций экспортера.

Инкассовая операция проводится банками с документами, на основании полученных инструкций от клиентов, в следующих целях:

получения акцепта и/или платежа;

выдачи документов против акцепта и/или платежа;

выдачи документов на других условиях (в зависимости от случая).

Документы, с которыми производятся операции по инкассо, включают:

1) финансовые документы (переводные векселя, простые векселя, платежные расписки и иные подобные документы, используемые для получения платежа деньгами);

2) коммерческие документы (счета, отгрузочные документы, спецификация, сертификаты и др.).

В связи с этим определяются два вида инкассо: чистое инкассо, (т.е. только финансовых документов), и документарное инкассо (инкассо коммерческих документов, в том числе сопровождаемых финансовыми документами)18.

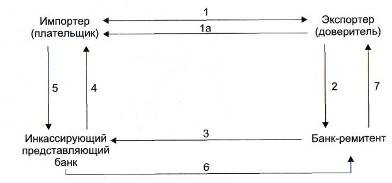

В инкассовой форме расчетов участвуют (Рис 3): 1) доверитель-клиент, поручающий инкассовую операцию своему банку; 2) банк-ремитент – которому доверитель поручает операцию по инкассированию; 3) инкассирующий банк - получающий валютные средства от импортера; 4) представляющий банк – делающий представление документов импортеру-плательщику; 5) плательщик; 6) бенефициар – экспортер, получатель экспортной выручки.

Рис.3. Схема расчетов по документарному инкассо

Экспортер после отправки товара поручает своему банку получить от импортера определенную сумму валюты на условиях, указанных в инкассовом поручении, содержащем полные и точные инструкции. Имеются две основные разновидности инкассового поручения: а) документы выдаются плательщику против платежа (Д/П) и б) против акцепта (Д/А). Иногда практикуется выдача документов импортеру без оплаты против его письменного обязательства произвести платеж в установленный период времени. Используя такие условия, импортер имеет возможность продать купленный товар, получить выручку и затем оплатить инкассо экспортеру. В целях ускорения получения валютной выручки экспортером банк может учесть тратту или предоставить кредит под коммерческие документы. Таким образом, инкассовая форма расчетов связана с кредитными отношениями. В развитых странах инкассо является основной формой расчетов по контрактам на условиях коммерческого кредита. При этом экспортер выставляет тратту на инкассо для акцепта плательщиком, как правило, против вручения им коммерческих документов (документарное инкассо), при наступлении срока платежа акцептованные векселя отсылаются для оплаты на инкассо (чистое инкассо).

Алгоритм инкассовой операции следующий:

Экспортер заключает контракт с импортером о продаже товаров на условиях расчетов по документарному инкассо и отправляет ему товар.

Экспортер направляет своему банку – ремитенту инкассовое поручение и коммерческие документы.

Банк экспортера пересылает инкассовое поручение и коммерческим документы инкассирующему банку, который может одновременно выступать в качестве представляющего банка.

Инкассирующий (представляющий) банк, представляет полученные коммерческие и финансовые документы импортеру для акцепта и оплаты. Представление документов также может быть выполнено инкассирующим банком через другой банк (как правило, банк импортера), если в инкассовой операции участвуют более двух банков – корреспондентов.

Импортер производит оплату документов инкассирующему (представляющему) банку на основе банковского перевода.

Инкассирующий банк переводит платеж банку ремитенту (или банку экспортера) платежным поручением.

Банк-ремитент зачисляет переведенную суму на счет экспортера-бенефициара.

Банки, участвующие в расчетах по инкассо, выступают в роли посредников и не несут никакой ответственности за неоплату или неакцепт документов (тратт). Их обязанности ограничиваются тем, что они должны предоставить импортеру документы или тратты к оплате (акцепту). В случае неплатежа или неакцепта банк импортера извещает об этом доверителя или его банк. Обычно банки не отвечают за правильность оформления товарных документов и соответствие их требованиям контракта и ограничиваются проверкой соответствия представленных документов по внешним признакам тем, которые перечислены в инкассовом поручении.

Расчеты при документарном инкассо производятся на основании следующих документов, оговоренных сторонами в контракте:

счет-фактура или коммерческий счет, выписанный экспортером для получения с покупателя причитающихся ему средств;

отгрузочные документы, удостоверяющие отправку товара (коносаменты, железнодорожные, авто- или авианакладные, почтовые квитанции);

страховые полисы;

различные сертификаты, спецификации, свидетельства;

таймшит (документ, подтверждающий продолжительность погрузки или разгрузки судна в порту);

другие документы, предусмотренные в контракте.

При наличии у российского банка соответствующей (генеральной) лицензии и при осуществлении им самостоятельной работе по инкассо проверенный комплект представленных документов направляется инкассирующему (представляющему) банку с первым экземпляром инкассового поручения. Банк-ремитент дает в инкассовом поручении инструкцию о способе получения платежа и (по почте, телеграфу, по каналами SWIFT) или извещения об акцепте, а также инструкции о порядке зачисления экспортной выручки, указывая наименование банка-корреспондента, через который должен быть, осуществлен платеж. Инкассовые поручения, как правило, составляются в пяти экземплярах.

Первый экземпляр инкассо подписывают два уполномоченных сотрудника банка. После проверки и оформления инкассового поручения его первый экземпляр, счета-фактуры, отгрузочные документы направляются банком-ремитентом в иностранный банк страны импортера, который и будет инкассировать средства в соответствии с инкассовым поручением экспортера.

Второй экземпляр инкассо служит почтовым запросом инкассирующему банку о причине неуплаты или неакцепта, если к расчетному сроку получения платежа или акцепта извещение от банка-импортера еще не поступало.

Третий экземпляр инкассо используется для отсылки оригинала коносамента следующей банковской почтой.

Четвертый экземпляр инкассо, подписанный двумя уполномоченными лицами организации-экспортера и заверенный оттиском печати, вместе с копиями счетов-фактур находится на контроле у банка-экспортера (ремитента) до получения платежа или акцепта либо других инструкций экспортера, возникших в результате пересмотра условий контракта.

Пятый экземпляр инкассо выдается клиенту в день представления документов в банк в качестве расписки банка о принятии документов на инкассо19.

В инкассовом поручении клиента должны содержаться полные и точные инструкции, а именно20:

- дата и номер инкассового поручения;

- наименование инкассирующего банка;

– перечень (по количеству и виду) приложенных документов, подлежащих выдаче плательщику;

- наименование товара (вид оказанных услуг);

- наименование и полный адрес плательщика;

- сумма иностранной валюты, подлежащей инкассированию, с обязательным указанием валюты платежа;

- условия и срок оплаты инкассо в соответствии с условиями контракта и оговоренными контрактом сроками;

- указания, на чей счет должны быть отнесены расходы, связанные с инкассированием;

- при наличии гарантии иностранного банка, обеспечивающей поступление платежей за отгруженный товар, в инкассовом поручении должна содержаться полная ссылка на такую гарантию банка и требование платежа в счет данной гарантии (в случае, если инкассо не будет оплачено импортером в указанные сроки).

- метод платежа и формы извещения о платеже;

- инструкции о возможностях принятия частичных платежей и выдачи документов против них;

- инструкции на случай не платежа(акцепта) и несоответствие другим инструкциям;

- полная ссылка на гарантию иностранного банка и требование платежа в счет нее (при наличии такой гарантии)

- другие данные по усмотрению клиента.

При определении контрольного срока получения платежа учитываются следующие факторы:

- двойной пробег документов по почте от банка-ремитента до инкассирующего банка;

- плюс 4 дня на обработку документов иностранным банком, плюс 6 льготных дней.

К полученному сроку прибавляется количество дней, предусмотренных контрактом для получения платежа (оговоренных в инструкциях инкассо).

При исчислении контрольного срока получения платежа, поступающего через третий банк, принимается во внимание тройной срок прохождения документов между банками, плюс 10 дней на обработку в представляющем банке, плюс 4 дня на обработку документов в третьем банке. Срок оплаты инкассо указывается в 4-м экземпляре инкассо, который вместе с копиями счетов-фактур хранится после оприходования в специальном досье и учитывается на соответствующем внебалансовом счете.

Банк-ремитент обязан проконтролировать получение отосланных документов иностранным банком, о чем последний извещает банк экспортера подтверждением с указанием своего номера инкассо. В случае, если к расчетному сроку платеж не поступил, банк-ремитент направляет в течении трех дней соответствующий запрос в банк импортера. Сообщение инкассирующего банка, о выполнении инструкций инкассового поручения, должно быть без задержки передано экспортеру. При неполучении ответа на повторный запрос иностранному банку банк-ремитент извещает о неоплате своего клиента.

Инкассовое поручение может быть снято с учета только при получении платежа, либо при возврате документов инкассирующим банком с указанием причины, либо при получении соответствующих инструкций от экспортера (при извещении банка-импортера).

При получении платежного поручения или кредит-авизо в оплату инкассо банк-ремитент проверяет соответствие платежного поручения инструкциям инкассо (сумма, валюта платежа, способ авизования), дебетует счет иностранного банка и кредитует счет экспортера, указанный в 4-ом экземпляре инкассового поручения.

Операции по инкассо в расчетах за импортированные товары и полученные услуги начинаются с того, что инкассовые документы поступают в представляющий и инкассирующий банк, где находится валютный счет российского предприятия-импортера21.

Инкассовые документы находятся в инкассирующем банке до момента оплаты или исполнения иных инструкций, оговоренных в инкассовом поручении.

Второй экземпляр инкассо (или его копия) при извещении направляется организации-плательщику. В извещении указывается наименование плательщика, сумма, номер и дата инкассо, срок оплаты инкассовых документов. Срок оплаты исчисляется со дня получения документов уполномоченным банком.

Инкассовые поручения платежом без рассрочки могут иметь фиксированный срок оплаты, например, через 15 дней, в течение 30 дней и т.д. от даты представления (срочное инкассо). Кроме того, инкассовые поручения могут содержать указание об оплате «по предъявлении» (at sight). В практике работы банков такой вариант оплаты рассматривается как оплата в течении 14 дней. При наличии у клиента обоснованных причин задержки платежей он обязан сообщить об этом в банк и изложить причину отказа в оплате (от акцепта):

- контракт не заключался;

- товар не заказан;

- двойная оплата одной партии товара и т.д., то оформляется полный отказ от оплаты инкассо письмом с указанием мотива отказа. К письму с отказом обязательно прилагаются документы (телексы, письма, факсы) клиента к экспортеру с извещением об отказе и полный комплект документов.

При оплате счета клиент приносит в банк заявление на перевод (перечисление) денежных средств экспортеру за три дня до наступления срока платежа. Оплата должна производиться в сумме инкассового поручения. На практике иностранные клиенты-экспортеры заключают контракты с инкассовой формой расчетов таким образом, что обычно инкассирующим банком является крупный иностранный банк, в котором российский банк (представляющий банк) имеет корреспондентский счет. Это связано с тем, что большинство иностранных фирм еще не доверяет банковской системе в России и своим российским партнерам.

Инкассовая форма расчетов более выгодна импортерам, поскольку она подразумевает оплату действительно поставленного товара, а расходы по проведению инкассовой операции относительно невелики. Расчеты в форме инкассо позволяют банкам осуществлять контроль за своевременностью получения платежа, однако банки, как правило, не имеют реальных рычагов воздействия на импортера с целью ускорения оплаты документов.

Инкассовая форма расчетов в определенной степени выгодна и экспортеру тем, что банки защищают его право на товар до момента оплаты документов (если, конечно, экспортер не дал инструкций о выдаче документов без оплаты). Право на товар импортеру дают товарораспорядительные документы, во владение которыми он вступает после их оплаты, если экспортер не дал банкам инструкций о выдаче документов без оплаты.

Основным недостатком инкассовой формы расчетов является: 1). значительный разрыв во времени между отгрузкой товара, сдачей документов на инкассо и получением денег за товары и услуги. 2). инкассо не гарантирует экспортеру своевременного получения средств, т.к. импортер вправе отказаться от оплаты представленных документов или может не иметь средств для оплаты. В этой связи в расчетах по инкассо могут использоваться предварительно выданные банковские гарантии своевременной оплаты инкассовых поручений. За выдачу таких гарантий банк получает определенный доход.

Другой формой международных расчетов является аккредитив.

Аккредитив – это соглашение, в силу которого банк обязуется по поручению и за его счет клиента произвести: 1) оплату документов бенефициару, в пользу которого открыт аккредитив, 2) оплату либо акцепт тратты, выставленной бенефициаром.

В соответствии с пятой редакцией Унифицированных правил и обычаев для документарных аккредитивов (UCP 600), которые вступили в силу с 1 июля 2007 года, определяется как соглашение, как бы оно ни было названо или обозначено, в силу которого банк, действуя по просьбе и на основании инструкций своего клиента, должен произвести платеж третьему лицу или по его приказу или должен оплатить, либо акцептовать, или негоциировать (т.е. купить или учесть) тратты против предусмотренных документов, если соблюдены все условия аккредитива.

Доля аккредитивной формы в международных расчетах значительно скромнее по сравнению с банковским переводом и инкассо, однако именно аккредитив наиболее полно обеспечивает своевременное получение экспортной выручки, т.е. максимально отвечает интересам экспортера.

Механизм аккредитивной формы расчетов следующий (рис.4)

Рис.4. Схема расчетов по документарному аккредитиву с платежом в банке – эмитенте

1. Импортер заключает контракта с экспортером

2. Импортер представляет в банк заявление на открытие аккредитива.

3. Банк-эмитент открывает аккредитив и направляет его своему корреспонденту, как правило, в стране экспортера, поручая ему авизовать аккредитив бенефициару.

4. Авизующий (извещающий) банк передает аккредитив бенефициару, удостоверяя его подлинность.

5. После получения открытого в его пользу аккредитива (т. е. обязательства банка произвести платеж) бенефициар-экспортер производит отгрузку товара.

6. Экспортер представляет товарно-транспортные и финансовые документы, как правило, в авизующий банк,

7. Банк экспортера пересылает их для оплаты банку-эмитенту.

8. Банк – эмитент (после проверки правильности оформления документов, их соответствия условиям аккредитива), переводит деньги согласно инструкциям авизующего банка(банку бенефициара-экспортера)

9. Банк-эмитент выдает документы приказодателю (импортеру), который получает товар.

10. Авизующий банк (банк экспортера) зачисляет экспортную выручку на счет бенефициара.

В соответствиями с условиями аккредитива в качестве банка, уполномоченного на оплату документов (исполняющий банк), возможно назначение и авизующего банка, который в этом случае может произвести оплату документов экспортеру в момент их представления в банк, а затем потребовать возмещение произведенного платежа у банка-эмитента. Если у исполняющего банка и банка-эмитента нет взаимных корреспондентских счетов, то в расчетах принимает участие третий (рамбурсирующий) банк, в котором открыты корреспондентские счета указанных банков. В этом случае при открытии аккредитива банк-эмитент дает инструкции (рамбурсное полномочие) рамбурсирующему банку оплачивать требования исполняющего банка в течение срока действия и в пределах суммы аккредитива.

Стороны (экспортер и импортер) заключают контракт, в котором определяют, что платежи за поставленный товар будут производиться в форме документарного аккредитива. При выборе аккредитивной формы расчетов в ВТК оговаривается следующее22:

а) наименование банка, в котором будет открыт аккредитив (предпочтение отдается банкам, являющимся корреспондентами уполномоченного банка);

б) вид аккредитива;

в) наименования авизующего и исполняющего банков;

г) порядок взимания банковской комиссии;

д) условия исполнения платежа (по предъявлении, платеж с рассрочкой, путем акцепта или негоциации и т.д.);

е) перечень документов, против которых должен производиться платеж;

ж) сроки действия аккредитива, сроки отгрузки и др. Желательно, чтобы перед заключением контракта, расчет по которому будет производиться с помощью документарного аккредитива, контрагенты согласовали текст контракта и проформу аккредитива с банками, которые будут участвовать в аккредитивной операции.

При документарном аккредитиве документы должны быть представлены экспортером в банк в течение срока действия аккредитива, но не позднее 21 дня от даты отгрузки товара. Представленные документы проверяются в банке ответственными исполнителями как с точки зрения соблюдения условий аккредитива, так и правильности оформления представленных документов. При обнаружении расхождений документы возвращаются экспортеру для внесения необходимых изменений. Таким образом, своевременное получение экспортной выручки при документарном аккредитиве зависит от строгого соблюдения условий аккредитива.

После проверки банк экспортера отсылает документы банку-эмитенту (или подтверждающему банку) для оплаты, акцепта или негоциации (учет тратты, выставленной бенефициаром, в данном случае экспортером), указывая в своем сопроводительном письме, как должна быть, зачислена выручка. Получив документы, эмитент проверяет их, после чего переводит сумму платежа банку экспортера, дебетуя счет импортера. Банк экспортера зачисляет выручку бенефициару, импортер же, получив от банка-эмитента документы, вступает во владение товаром.

Банк-эмитент может сам исполнить аккредитив или уполномочить банк экспортера (или любой другой банк) на исполнение аккредитива посредством совершения платежа бенефициару (естественно, после получения от бенефициара документов и их тщательной проверки). Наименование исполняющего банка и способ исполнения аккредитива фиксируются участниками внешнеторговой сделки в контракте, на основании которого они определяются в аккредитиве.

Контрольная функция банка заключается в тщательной проверке документов и их соответствия условиям аккредитива. При этом главное внимание уделяется трем критериям : полноте набора документов, внешнему их соответствию принятым требованиям, отсутствию противоречий между ними. Если по внешней форме они не отвечают условиям аккредитива, банк-эмитент самостоятельно решает, принять их или отклонить.

Документы предусмотренные аккредитивной формой расчетов23:

а) коммерческий счет – должен содержать следующую информацию: номер, дата, сумма, номер аккредитива, грузополучатель, номер и дата транспортного документа, место отгрузки и место назначения товара, описание товара;

б) транспортные документы – удостоверяют, что товар принят к перевозке: при железнодорожных перевозках – железнодорожная накладная и ее дубликат; при авиаперевозках – авианакладная; при автодорожных перевозках – автодорожная накладная; при морских перевозках – коносамент.

в) другие коммерческие документы, к которым относятся спецификация, упаковочный лист, сертификат о качестве и т.п., дают качественную и количественную характеристику товара;

г) тратта – переводной вексель.

Различаются следующие основные виды аккредитивов:

- отзывные и безотзывные;

- подтвержденные и неподтвержденные;

- трансферабельные (переводные);

- револьверные (возобновляемые);

- покрытые и непокрытые.

Отзывной аккредитив может быть изменен или аннулирован банком-эмитентом по указанию клиента, давшего поручение на его открытие в любой момент без предварительного уведомления бенефициара.

Безотзывным является аккредитив, обозначенный как «безотзывный». Такой аккредитив не может быть аннулирован до истечения его срока, и условия аккредитива не могут быть изменены без согласия бенефициара. Во внешней торговле применяются в основном безотзывные аккредитивы24.

Подтверждение аккредитива подразумевает дополнительную гарантию платежа со стороны другого банка, не являющегося банком-эмитентом, как правило, третьими банками – крупными иностранными банками-корреспондентами.

Трансферабельный (переводной) аккредитив предусматривает возможность его использования полностью или частично одним или несколькими лицами, помимо самого бенефициара, – вторыми бенефициарами.

Револьверный (возобновляемый) аккредитив используется в расчетах за постоянные кратные поставки, осуществляемые обычно по графику, зафиксированному в контракте. Револьверные аккредитивы могут предусматривать автоматическое восстановление суммы аккредитива (квоты) после каждого использования.

При открытии покрытых аккредитивов банк-эмитент предварительно предоставляет в распоряжение исполняющего банка валютные средства (покрытие) в сумме аккредитива на срок действия своих обязательств с условием возможного использования этих средств для выплат по аккредитиву. Банк-эмитент для обеспечения валютного покрытия может открыть в исполняющем банке страховой депозит.

Если аккредитивная форма расчетов применяется в расчетах российских организаций за импортируемые товары, то документооборот начинается с заявления российского предприятия-импортера своему уполномоченному банку об открытии аккредитива. В заявлении на открытие аккредитива должны быть указаны все необходимые реквизиты: номер счета клиента-приказодателя аккредитива, с которого списывается сумма иностранной валюты по открытии аккредитива; наименование и сумма иностранной валюты цифрами и прописью; наименование авизующего банка; наименование исполняющего банка; наименование и адрес бенефициара; срок действия аккредитива; срок отгрузки; наименование товара; условия поставки товара; перечень необходимых для оплаты документов; порядок оплаты банковской комиссии и расходов и другие реквизиты, строго соответствующие условиям контракта.

После проверки сотрудниками банка условий аккредитива, указанных в заявлении на открытие аккредитива, последний регистрируется в специальном журнале. Дополнительно рекомендуется открывать для каждого аккредитива отдельное досье и вести его по мере получения и обработки документов от клиента-импортера.

Аккредитив считается открытым после того, как сделана бухгалтерская запись по счетам и отослано сообщение в адрес иностранного банка, причем даты этих двух документов должны совпадать. В адрес авизующего иностранного банка направляется послание по системе СВИФТ с указанием номера аккредитива, его полных условий, способа платежа по аккредитиву, места исполнения и места истечения срока его действия.

Способ исполнения импортного аккредитива, так же как определение авизующего и исполняющего банка, устанавливается в соответствии с инструкциями приказодателя аккредитива и наличием банков-корреспондентов у банка-эмитента за границей. Место истечения срока действия аккредитива определяется в зависимости от местонахождения исполняющего банка.

Аккредитивная форма расчетов наиболее выгодна экспортеру, т.к. представляет собой твердое и надежное обеспечение платежа, полученное, как правило, до начала отгрузки. Осуществление платежа по аккредитиву не связано с согласием покупателя на оплату товара. Кроме того, экспортер имеет возможность получить платеж по аккредитиву максимально быстрым способом, в ряде случаев – до прибытия товара в пункт назначения. Под залог аккредитива банк может выдать бенефициару льготный кредит, что особенно важно, если он является посредником.

Аккредитив считается наиболее сложной формой расчетов для экспортера, т.к. получение платежа связано с правильным оформлением документов и своевременным представлением их в банк. Предъявляя жесткие требования к оформлению документов с точки зрения соответствия их условиям аккредитива, банки защищают интересы импортеров, поскольку действуют на основании их инструкций.

Основными недостатками аккредитивной формы расчетов для контрагентов являются:

- определенные задержки пробега документов через банки;

- высокая стоимость аккредитива: за проведение операций (открытие, авизование, подтверждение, прием и проверку документов по аккредитиву и т.д.) иностранные (а соответственно, и российские) банки взимают комиссию, зависящую от суммы аккредитива.

Для российских банков основным недостатком при работе с аккредитивами по импорту является замораживание средств банка-эмитента в иностранном банке (при покрытом аккредитиве).

Наиболее распространенной формой международных расчетов является банковский перевод.

Банковский перевод – это поручение импортера (плательщика), своему банку осуществить перевод средств экспортеру – бенефициару, являющемуся клиентом другого иностранного банка.

Для этого импортер (плательщик)-инициатор платежа передает в свой банк заявление банковский перевод, на основе которого его банк оформляет платежное поручение и переводит предусмотренные инструкцией клиента денежные средства в банк бенефициара.

Банковский перевод осуществляется путем телеграфного или почтового перевода платежного поручения, а так же по системе SWIFT, содержащего указания банку-корреспонденту о зачислении платежа на счет получателя (бенефициара), предъявителя чека или иных документов. Данная форма расчетов выгодна импортеру и невыгодна экспортеру – при оплате после получения товара; выгодна экспортеру и невыгодна импортеру – при предварительной оплате (авансе). В обоих случаях она не гарантирует сторонам надлежащего выполнения условий контракта.

При осуществлении перевода банки не несут никакой ответственности за выполнение обязательств по заключенному контракту между экспортером и импортером, они лишь следуют инструкции, указанной в заявлении на перевод, осуществляя контроль за своевременностью исполнения платежа и соблюдением требований валютного законодательства. Так как российские коммерческие банки являются агентами валютного контроля, то на них возлагается ответственность за оформление паспортов сделок по экспортным (импортным) контрактам. Также они обязаны отслеживать поступление экспортной выручки на счета клиентов и обязательную продажу части ее (в настоящее время 50%) на внутреннем валютном рынке РФ.

Стоимость банковского перевода составляет в среднем от 25 до 150 долларов.

Разновидностью банковского перевода является авансовый платеж. Эта форма наиболее выгодна для экспортера, так как оплата товаров производится импортером до отгрузки, а иногда и до их производства. При этом импортер кредитует экспортера. Согласно международной практике, расчеты в форме аванса составляют от 10 до 33% суммы контракта (а не 100%, как распространено в России). Авансом принято оплачивать такие товары, как драгоценные металлы, ядерное топливо, оружие. При импорте дорогостоящего оборудования, судов, самолетов, изготовленных по индивидуальному заказу, также практикуются частично авансовые платежи. Существует несколько способов защиты импортера от риска невозврата / потери в случае непоставки товара экспортером:

- банковская гарантия на возврат аванса;

- документарный или условный перевод.

Если в условиях платежа контракта содержится положение о переводе аванса под гарантию первоклассного коммерческого банка на возврат аванса, то до перевода аванса фирма-экспортер (принципал по гарантии) обращается в один из банков своей страны (банк-гарант) с просьбой выдать гарантию на возврат аванса в пользу импортера (бенефициара по гарантии). Обычно банки берут высокую комиссию за выдачу такой гарантии (до 10-15% от суммы гарантии). Основное содержание гарантии заключается в том, что банк гарантирует импортеру возврат переведенного аванса в случае непоставки товара (неисполнения контракта). Кроме того, оговаривается, что гарантия носит безотзывный и безусловный характер.

Под документарным (условным) переводом понимается перевод аванса с условием, что банк экспортера произведет фактическую выплату аванса на его счет только против представления транспортного (отгрузочного) документа. При этом указывается период, в течение которого должна быть произведена отгрузка и представлен отгрузочный документ.

Банковский перевод в расчетах за экспортированные товары и оказанные услуги – коммерческий банк выполняет платежные поручения иностранных банков-корреспондентов (или российских банков-корреспондентов, имеющих валютную лицензию) о выплате средств в пользу переводополучателей, клиентов своего банка, при условии указания в платежном поручении одного из следующих способов возмещения выплаченных сумм:

а) зачисление суммы перевода на счет «Ностро» в банке перевододателя;

б) зачисление суммы перевода на счет «Ностро» в третьем банке. Суммы документарных переводов, поступивших от банков-корреспондентов, не зачисляются на счет клиента, а числятся на промежуточном счете до представления им указанных в поручении документов в установленные сроки. При неполучении документов у иностранного банка-перевододателя запрашиваются инструкции в отношении перевода.

Банковский перевод в расчетах за импортированные товары и полученные услуги – коммерческий банк выполняет поручения своих клиентов – предприятий и организаций, имеющих в банке текущий валютный счет:

на перевод валюты за границу в оплату стоимости импортированного товара, товарных документов или документов об оказании услуг;

по авансовым платежам, предусмотренным условиями внешнеторговых контрактов;

по оплате простых и переводных векселей за купленное в кредит;

в погашение задолженности, образовавшейся в результате пересчетов, и на другие цели, связанные с импортом и экспортом товаров и услуг в пределах остатка средств на валютном счете клиента.

Перевод средств за границу по поручению клиентов коммерческих банков производится на основании заявления на перевод, в котором, в частности, указывается25:

сумма перевода в иностранной валюте (цифрами и прописью);

наименование переводополучателя и его точный адрес, номер счета переводополучателя в его банке;

наименование банка, клиентом которого является переводополучатель;

цель и назначение перевода;

номер и дата внешнеторгового контракта;

наименование товара;

номер счета клиента, с которого должна быть списана сумма перевода, а также возможные расходы и комиссия за выполнение перевода.

Исполнение представленных заявлений на перевод осуществляется обычно в течение 3-х рабочих дней.

Банк импортера, приняв платежное поручение от клиента-импортера, направляет от своего имени платежное поручение в соответствующий банк экспортера (через иностранный банк-корреспондент или через российский банк-корреспондент, имеющий генеральную лицензию) по телексу или по системе SWIFT.

В настоящее время банковский перевод имеет широкую сферу применения в расчетах по российскому экспорту и, особенно, импорту. Это связано, прежде всего, с простотой оформления данной операции с текущего валютного счета клиента через коммерческий банк, а также с увеличением доли авансовых переводов за границу из-за существующего недоверия иностранных фирм к российской стороне с точки зрения ее платежеспособности. В этих условиях важна защита интересов российских импортеров, особенно когда речь идет о стопроцентной предоплате. В общем, банковский перевод за фактически поставленный товар более выгоден импортеру, так как он получает товар и документы, минуя банки, и только затем производит оплату. При этом для экспортера не возникает гарантии платежа за поставленный товар, что приводит к применению банковского перевода в сочетании с каким-то иным элементом платежа, например, авансом или банковской гарантией. В таком случае работа коммерческого банка по банковскому переводу несколько усложняется.

При банковском переводе оплату традиционно отправляют двумя частями – предоплата 30% и 70% по мере готовности товара.

Предоплата 30% обычно следует после того, как импортер получил и одобрил образец. После ее получения поставщик закупает сырье или необходимые комплектующие и запускает производство.

Оставшиеся 70% переводятся после извещения поставщика о готовности товара. Иногда можно договориться о переводе доплаты после отгрузки. В этом случае производитель высылает копию коносамента в подтверждение данного факта.

Главное преимущество банковского перевода: такой тип оплаты очень дешев (в смысле банковских процентов) для обеих сторон. Вообще это способ оплаты, который предпочитают фирмы Китая. Это и понятно – низкие риски. Должна сложиться действительно форс-мажорная ситуация, чтобы импортер аннулировал заказ и потерял свои 30% предоплаты.

Таким образом, к достоинствам расчётов в форме банковского перевода следует отнести относительную простоту (в банк представляется, как правило, заявление перевододателя), быстроту (большинство переводов осуществляется по телеграфу, телексу, посредством телетрансмиссии), невысокую стоимость. К недостаткам относится наличие риска неплатежей, что обусловливает ограничение применения этой формы расчетов. Обычно переводы применяются в сочетании с документарным инкассо и аккредитивами.