Пример проктирования базы данных

Во многих системах нам приходится вести учёт движения денежных средств или материально-товарных ценностей. Естественно, к таковым относятся приложения типа "Бухгалтерия", "Склад" и "Зарплата". Одной из наиболее часто используемых в таких системах абстракций является план счетов.

Необходимо отметить, что мы предполагаем, что существует операция создания проводки, равно как и операция удаления проводки, но не существует операции её модификации. Мы также предполагаем, что счета не изменяют своего расположения относительно друг друга.

Построение концептуальной модели

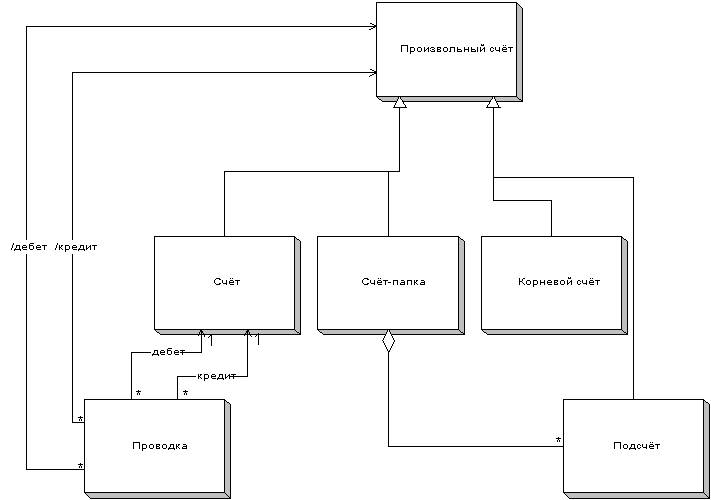

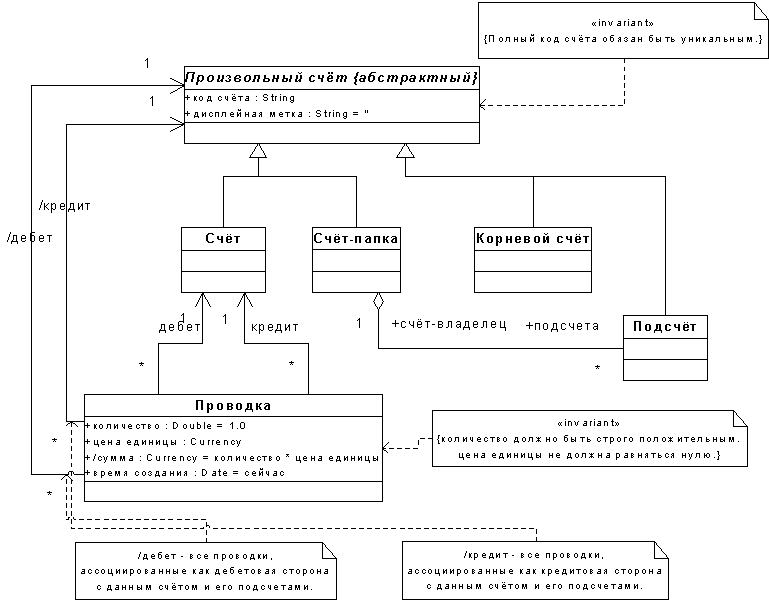

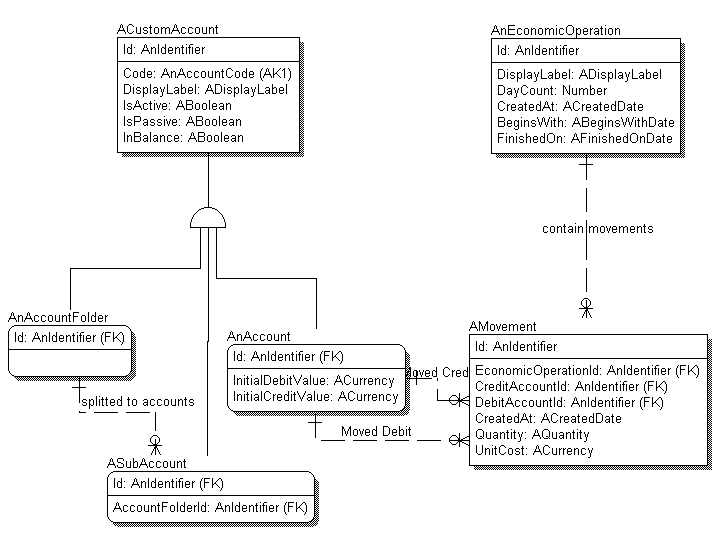

План счетов представляет собой строго иерархическую структуру счетов.

Счёт может быть либо папкой, которая подразделяется на другие подсчета (назовём его счётом-папкой), либо конечным счётом (назовём его просто счётом). Мы также можем выделить ещё один дискриминатор –- подразделение на счета, являющиеся корнями дерева счетов (корневой счёт), и на счета, являющиеся составными частями других счетов (подсчёт). Подсчёта являются в определённом смысле частью счёта-папки, но их жизненный цикл не обязательно совпадает с жизненным циклом содержащего их счёта-папки, что выражается отношением агрегации.

Проводки, проводимые в ходе хозяйственных операций, могут относиться только к конечным счетам, причём проводка имеет дебетовую и кредитовую стороны, что означает наличие двух направленных ассоциаций "многие-к-одному" от проводок к конечному счёту.

Над счетами определено некоторое множество финансовых операций (вычисление остатков, оборотов, сальдо), которые воспринимают проводки, относящиеся к подсчетам данного, как проводки, относящиеся к данному счёту. Таким образом, с точки зрения спецификации, определены производные ассоциации между проводками и счетами.

На рисунке 4.33 приведена диаграмма классов UML, отображающая представленные абстракции.

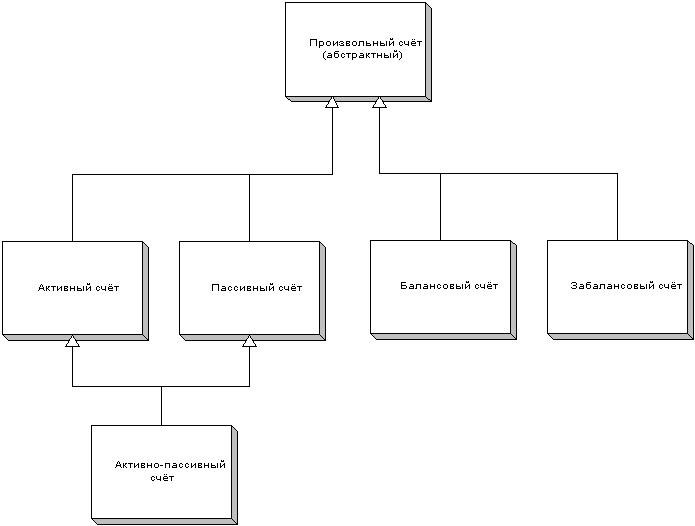

Кроме того, счета подразделяются по разделу балансового учёта. Счёта подразделяются на активные, пассивные и активно-пассивные счета. Кроме того, счета подразделяются на балансовые и забалансовые счета. В частности, баланс по всему плану счетов можно определить как сумму балансов конечных балансовых счетов. Известно, что активные счета могут включать в себя только активные подсчета, а пассивные счета могут включать в себя только пассивные подсчета. Забалансовые счета обычно определяются как активно-пассивные, но жесткого соответствия нет.

Рисунок 4.33 – Иерархия счётов и проводок, разрез «План счетов

На рисунке 4.34 приведена диаграмма классов UML, отображающая представленные абстракции.

Рисунок 4.34 – Иерархия счётов и проводок, разрез «Разделы учёта»

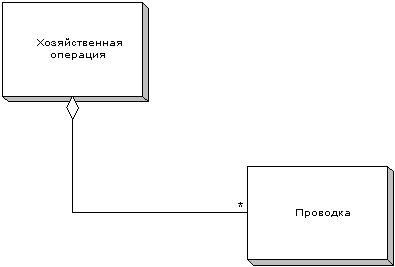

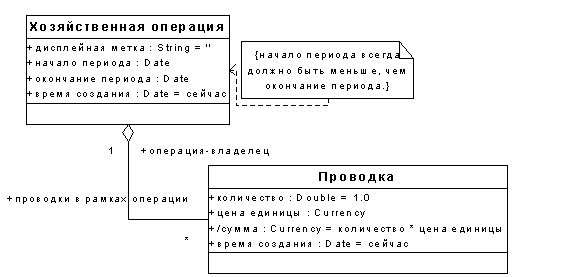

Все проводки создаются в рамках хозяйственных операций. Каждая хозяйственная операция может содержать несколько проводок, относящихся к разным счетам, однако выполненных в рамках одного временного периода расчёта. Соотвественно, каждой хозяйственной операции соответствует атрибут «период, на который выполняется расчёт».

На рисунке 4.35 приведена диаграмма классов UML, отображающая представленные абстракции.

Рисунок 4.35 – Иерархия счётов и проводок, разрез «Хозяйственные операции и проводки»

Возможные расширения модели

Данная схема охватывает основы построения плана счетов, которые в каждом конкретном случае могут быть расширены в необходимую сторону.

Например, основные хозяйственные операции по начислению зарплаты являются экземплярами типа, чьим супертипом является тип «Хозяйственная операция». Естественно, они имеют дополнительные атрибуты, имеющие смысл только для хозяйственных операций по начислению зарплаты. Так, для таких операций необходимо различать дату начисления и месяц расчёта.

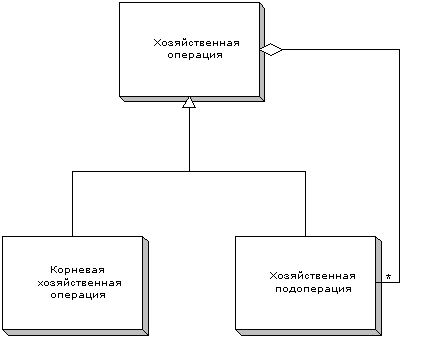

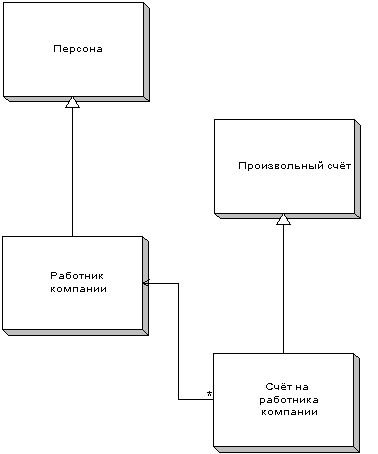

В частности, были выполнены такие расширения плана счетов, как иерархия хозяйственных операций (рисунок 4.36) и персонализированные счета (рисунок 4.37).

Рисунок 4.36 –.Расширение плана счетов, разрез «Иерархия хозяйственных операций»

Иерархия хозяйственных операций позволяет в рамках одной единой хозяйственной операции провести несколько подопераций. Например, начисление зарплаты подразумевает, как минимум, такие хозяйственные подоперации, как начисления и удержания. Такое разбиение операций часто способствует более эффективному чтению/проверке результатов начисления бухгалтером.

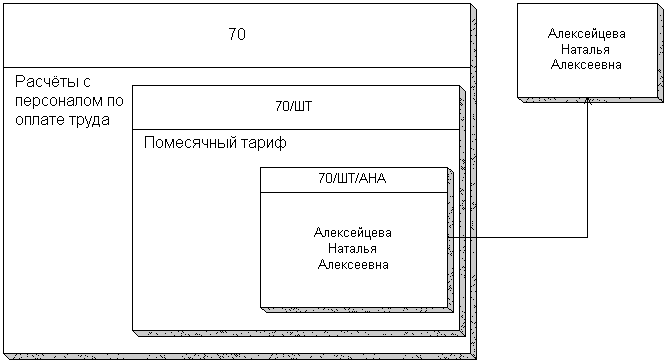

Рисунок 4.37 – Пример взаимосвязи конкретного счёта с работником предприятия

Персонализированные счета также является весьма частым случаем для бухгалтерских систем. В частности, расчёт зарплаты производится на счета, ассоциированные с конкретными сотрудниками. Вот пример взаимосвязи счёта 70/ШТ/АНА с работником Алексейцевой Н. А.

Декларирование непосредственной связи между счётом и работником не только важно для уточнения спецификации, но также позволит избежать аномалий обновления, а также позволит реализовать для бухгалтера точки зрения «План счетов к Работникам» и «Работники и ассоциированные счета».

Для многих бухгалтерских систем каждая проводка может содержать один или несколько различных признаков аналитического учёта. Хозяйственные операции могут выполняться в рамках исполнения бухгалтерских документов (рисунок 4.38).

Рисунок 4.38 – Расширение плана счетов, разрез «Персонализированные счета»

Уточнение логической модели

На этом этапе мы уточняем набор атрибутов типов (с точностью до наименования) и набор ограничений.

Каждый счёт в нашей модели имеет код и дисплейную метку. Полный код уникален. Конечные счета имеют значения дебетового и кредитового остатков на момент «начало времён». Проводки в общем случае имеют атрибуты Количество единиц и Стоимость одной единицы, а также производный атрибут /Сумма проводки. Кроме того, мы определяем атрибут Дата создания проводки (рисунки 4.397, 4.40).

Далее мы переходим от диаграмм классов UML (точка зрения спецификации) к классическим ER-диаграммам. Отношения наследования преобразуем в отношения подкатегории, ассоциации и агрегации преобразуем в неидентифицирующие отношения.

Всем сущностям, перенесённым из логической модели в физическую, назначаются суррогатные ключи (смотрите статью "Естественные ключи против искусственных ключей" Анатолия Тенцера) типа AnIdentifier.

Рисунок 4.39 – Иерархия счётов и проводок, разрез «План счетов»

Рисунок 4.40 – Иерархия счётов и проводок, разрез «Хозяйственные операции и проводки»

Упрощение модели

Хотелось бы сразу отметить два способа упрощения модели. Не рекомендуется прибегать к ним на этапе предварительного проектирования БД. Обычно упрощение модели производится в последней трети процесса отображения логической модели на физическую модель.

В тех случаях, когда известно, что несколько подтипов, расположенных под одним дискриминатором, имеют практически сходное поведение, и не планируется наличие наследников у этих подтипов, часто их поведение можно реализовать в рамках супертипа, разместив в супертипе атрибут-дискриминант, по которому определяется принадлежность экземпляра класса конкретному подтипу.

Таким образом, мы можем преобразовать по данному правилу в физической модели типы Активный счёт, Пассивный счёт и Активно-пассивный счёт, равно как и типы Балансовый счёт и Забалансовый счёт. Соответствующие этим типам сущности в нотации ER будут помечены как существующие только в логической модели.

В типе Произвольный счёт мы разместим логические атрибуты-дискриминанты ЭтоАктивныйСчёт, ЭтоПассивныйСчёт, ЭтоБалансовыйСчёт.

Кроме того, если один из подтипов данного супертипа не имеет атрибутов, свойственных только ему, и не имеет поведения, присущего только ему (естественно, такое может произойти только в случае наследования в связи с детальной классификацией), то этот подтип можно не отображать в физическую модель.

В частности, подобному сокращению в вышеприведённых диаграммах можно прибегнуть в случае с типом Корневой счёт.

Результирующая логическая модель

Сводная ER-диаграмма для иерархии счётов и проводок приведена на рисунке 4.41.

Рисунок 4.41 – Иерархия счётов и проводок, сводная ER-диаграмма, логическая модель данных

Построение физической модели

Все типы данных определяются как поименованные домены, все типы обозначаются как NOT NULL. Для всех символьных типов устанавливаем пустую строку как значение по умолчанию. Логический тип определяем как INTEGER NOT NULL CHECK(VALUE BETWEEN 0 AND 1) DEFAULT 0;

В частности, коды и дисплейные метки счетов мы определяем как VARCHAR, стоимость единицы проводки как DOUBLE PRECISION (, количество единиц проводки как INTEGER

Правила ссылочной целостности по умолчанию определяем как отсутствие действий при удалении дочерней записи, и каскадное обновление/удаление при обновлении/удалении родительской записи.

В качестве целевого сервера здесь мы рассматриваем InterBase SQL Server корпорации Interbase. Для построения модели данных мы воспользуемся CASE-инструментарием Platinum ERwin корпорации Platinum.

Полученная физическая модель может быть принята как базис для проработки физических моделей для других СУБД. В частности, эта модель была успешно перенесена на Microsoft SQL Server 7.0.

Код счёта представляет собой полный путь к данному счёту (аналогично полному пути к файлу в файловых системах). Это упростит проведение операций, принимающих в качестве параметров путь к счёту. Предлагается неизменность кода счёта в процессе его существования.

Существующие ограничения мы дополним такими ограничениями:

CREATE EXCEPTION AK_ACCOUNTCANNOTBEAFOLDER "Cannot make this account as folder because it's leaf";

SET TERM !! ;

CREATE TRIGGER TI_AnAccountFolder_Restrict1 FOR AnAccountFolder

AFTER INSERT

AS

DECLARE VARIABLE NewId INTEGER;

BEGIN

NewId = NEW.Id;

IF( EXISTS( SELECT * FROM AnAccount WHERE Id = :NewId ) ) THEN

BEGIN

EXCEPTION AK_ACCOUNTCANNOTBEAFOLDER;

END

END !!

SET TERM ; !!

CREATE EXCEPTION AK_ACCOUNTCANNOTBEALEAF "Cannot make this account as leaf because it's folder";

SET TERM !! ;

CREATE TRIGGER TI_AnAccount_Restrict1 FOR AnAccount

AFTER INSERT

AS

DECLARE VARIABLE NewId INTEGER;

BEGIN

NewId = NEW.Id;

IF( EXISTS( SELECT * FROM AnAccountFolder WHERE Id = :NewId ) ) THEN

BEGIN

EXCEPTION AK_ACCOUNTCANNOTBEALEAF;

END

END !!

SET TERM ; !!

COMMIT;

Расширение модели

Поскольку мы используем иерархическую структуру счетов не только для показа иерархии, но и для финансовых расчётов согласно иерархии счетов, нам потребуется оптимизировать обработку иерархии счетов с помощью дополнительной функциональности. Воспользуемся шаблоном "Реализация древовидных структур данных" Анатолия Тенцера.

Нам потребуется в физической модели ввести новую таблицу "Наследование счёта", которая связана идентифицирующими отношениями с сущностями "Счёт" и "Счёт-папка". Для каждого счёта в этой таблице будет перечислены все его владельцы (прямой владелец счёта, владелец владельца и так далее). Немного подумав о получающихся запросах, мы можем придти к выводу, что помимо владельцев данного счёта, мы можем хранить в ней ещё и сам счёт. Тогда, правда, нам придётся несколько изменить определение таблицы, которая теперь будет дважды связана идентифицирующими отношениями с таблицей "Произвольный счёт".

Тогда, например, операция расчёта дебетового остатка конкретного счёта будет записана так:

CREATE PROCEDURE GetDebitBalanceOn(AccountId INTEGER, ReqDate DATE) RETURNS(DebitBalance DOUBLE PRECISION)

AS

DECLARE VARIABLE TheInitialValue DOUBLE PRECISION;

DECLARE VARIABLE TheSum DOUBLE PRECISION;

BEGIN

SELECT

SUM(A.InitialDebitValue)

FROM

AnAccount A

INNER JOIN AccountInheritance AI ON (A.Id = AI.SubAccountId)

WHERE

(AI.AccountFolderId = :AccountId)