По связи с уставным капиталом

Финансовые вложения с целью образования уставного капитала

Вложения в долговые ценные бумаги

К финансовым инвестициям относятся:

государственные и муниципальные ценные бумаги,

ценные бумаги других организаций, в т.ч. облигации, векселя;

вклады в уставные (складочные) капиталы других организаций (в т.ч. дочерних и зависимых хозяйственных обществ);

предоставленные другим организациям займы,

депозитные вклады в кредитных организациях,

дебиторская задолженность, приобретенная на основании уступки права требования, и пр

Сущность и виды инвестиционных портфелей и их инвестиционные характеристики.

Инвестиционный портфель – совокупность ценных бумаг, принадлежащих физическому или юридическому лицу, выступающая как целостный объект управления.

Смысл создания и управления портфелем ценных бумаг состоит в том, чтобы придать всей совокупности ценных бумаг такие инвестиционные характеристики, которые недостижимы с позиции только одной ценной бумаги.

В процессе формирования портфеля путем комбинирования инвестиционных активов достигается новое инвестиционное качество: обеспечивается требуемый уровень дохода при заданном уровне риска.

При классификации типов портфелей важным признаком является то, каким способом и при помощи какого источника получен доход:

1. за счет роста курсовой стоимости

2. за счет текущих выплат

Портфели роста:

Портфель роста. Формируется за счет акций компаний, курсовая стоимость которых растет. Стоимость портфеля – рост капитальной стоимости и получение дивидендов.

Портфель агрессивного роста. Нацелен на прирост капитала. Рассчитан на молодые, перспективные компании.

Портфель консервативного роста. Состоит из акций известных компаний с невысоким, но устойчивым темпом роста курсовой стоимости. Цель – сохранение капитала при минимальном риске.

Портфель среднего роста. Сочетание инвестиционных свойств портфеля агрессивного и консервативного роста.

Портфели дохода:

Портфель регулярного дохода (средний доход при маленьком уровне риска)

Портфели доходных бумаг (высокий доход при среднем уровне риска)

Портфели роста и дохода:

портфели двойного назначения (ценные бумаги и фондовые рынки двойного назначения)

сбалансированные портфели (в определенных пропорциях высокорисковые ценные бумаги)

Понятие, функции и классификация ценных бумаг.

Ценная бумага - документ определенной формы, который удостоверяет имущественное право (это может быть как платежное поручение, так и обязательство передачи имущественных прав и т. п.).

Ценные бумаги имеют упрощенный порядок правопередачи, что является их отличительной особенностью.

Функции:

перераспределение капиталов;

предоставление её владельцам определенных дополнительных прав (права первоочередности, права на получение соответствующей информации, на управление)

обеспечение возвратности капитала и возможности получения на него дохода

Главным свойством ценных бумаг является то, что их можно обменять на различные формы денег (погашение, купля – продажа, переуступка и т. п.)

Ценные бумаги можно классифицировать по трем основным признакам: временному, пространственному, рыночному.

Временной признак:

по сроку обращения (когда были выпущены ценные бумаги, на какой срок, или бессрочные)

по происхождению (образованы из первоначальной основы (товара, денег) либо из других ценных бумаг)

Пространственный признак:

по форме (выпущены в бумажной или безбумажной форме)

по национальной принадлежности (государственные или иностранные)

по территориальной принадлежности (какой регион является эмитентом)

Рыночный признак:

по типу активов, лежащих в основании ценных бумаг

по порядку владения (предъявительские ценные бумаги, именные, ордерные)

по форме выпуска (эмиссионные (серийные) и неэмиссионные (индивидуальные)

по характеру обращаемости (свободное или ограниченное обращение на рынке)

по уровню риска

по доходности

Акции – ценные бумаги, свидетельствующие о доле, внесенной в акционерное общество, являющейся основанием для начисления дивидендов.

Основные виды акций: простые, именные, привилегированные.

Облигации – ценные бумаги, являющиеся одной из разновидностей долговых обязательств. Лицо, купившее облигацию, выступает в роли кредитора, не являясь собственником кампании.

Облигации приносят владельцу регулярную прибыль.

Облигации могут быть конвертируемыми (дают возможность обменивать их на акции эмитента) и неконвертируемыми.

Вексель является письменным долговым обязательством, составленным по форме, установленной законодательством.

Оно подтверждает право векселедержателя (кредитора) получить с векселедателя (заемщика) в определенный срок указанную в векселе денежную сумму.

Самые распространенные виды векселя: простой, переводной, коммерческий.

Размещение ценных бумаг на фондовом рынке.

Фондовым рынком или рынком ценных бумаг называют всю совокупность учреждений, организаций и участников, взаимодействующих между собой по поводу торговли ценными бумагами – акциями, облигациями, опционами, фьючерсами и т.п. «Фондовым» рынок ценных бумаг называют, т.к. основная цель выхода предприятия на него – привлечение в свой фонд (в свой капитал) дополнительных денежных средств за счет продажи части предприятия либо получения займа.

Продажа части компании на фондовом рынке происходит через выпуск и размещение акций – ценных бумаг, которые дают право своему владельцу получать часть прибыли от деятельности компании (дивиденды) или даже участвовать в управлении компанией, если у него имеется достаточное для этого количество акций. Покупатель акций становится акционером компании-эмитента.

Получение займа на фондовом рынке происходит через выпуск и размещение облигаций – ценных бумаг, которые реализуются компанией по одной цене, а через какое-то время выкупаются (погашаются) обратно по другой, более высокой цене. Разница в этих ценах – для покупателя доход, а для продавца (компании-эмитента) плата за временное использование денег покупателя. Таким образом, облигации размещаются на условиях срочности, платности, возвратности.

Торговля ценными бумагами на фондовом рынке, как правило, осуществляется через посредников – профессиональных участников рынка, имеющих для этих операций все необходимые разрешения. Такими участниками являются дилеры, брокеры, профессиональные трейдеры. Они получают заявки от своих клиентов на покупку и продажу ценных бумаг и реализуют эти заявки на бирже. За это они получаются комиссионные от каждой клиентской сделки, вне зависимости от того, была ли она для клиента прибыльной или убыточной.

Фондовый рынок делится на биржевой и внебиржевой рынки ценных бумаг. Биржевой рынок ценных бумаг, фондовая биржа или просто биржа – организация, где торговля ценными бумагами осуществляется локализовано и регулярно. Именно здесь под влиянием экономических факторов определяется текущая рыночная стоимость ценных бумаг. Здесь участники рынка собираются, что называется, физически и торгуют.

Крупнейшими мировыми биржами являются NYSE (нью-йоркская фондовая биржа), TSE (токийская фондовая биржа), LSE (лондонская фондовая биржа), HKSE (гонконгская фондовая биржа), FWB (франкфуртская фондовая биржа). В России крупнейшие – РТС и ММВБ, которые, к слову, в настоящий момент готовят объединение.

Внебиржевым рынком ценных бумаг традиционно называют торговлю ценными бумагами компаний, которые не котируются на биржах, т.к. недостаточно для этого велики, т.е. все сделки по купле-продаже таких бумаг осуществляются вне биржи. Зачастую цена на такие ценные бумаги определяется не под воздействием рыночных факторов (как на биржах), а просто устанавливается компанией-эмитентом (самокотировка). Отличительной особенностью внебиржевого рынка является более низкая ликвидность обращающихся здесь ценных бумаг – если на бирже практически любой контракт исполняется мгновенно, то здесь между выставлением бумаги на торги и ее продажей может пройти неопределенное количество времени.

Листинг ценных бумаг.

Листинг — совокупность процедур включения ценных бумаг в биржевой список (список ценных бумаг, допущенных к биржевым торгам), осуществление контроля за соответствием ценных бумаг установленным биржей условиям и требованиям. Листингом часто называют сам биржевой список.

Ценные бумаги признаются прошедшими процедуру листинга после осуществления экспертизы документов и включения ценной бумаги в котировальный лист первого или второго уровня.

Процедура листинга включает следующие этапы:

Заявление о процедуре листинга ценных бумаг и включении их в котировальный лист второго уровня, а также заявление о допуске к обращению через организатора торговли внесписочных ценных бумаг. Заявление о процедуре листинга ценных бумаг и включении их в котировальный лист первого уровня может представить только эмитент указанных ценных бумаг.

Заключение договора с фондовой биржей на проведение экспертной оценки.

Раскрытие информации о существенных фактах, затрагивающих финансово-хозяйственную деятельность эмитента.

Проведение экспертизы ценных бумаг на основе таких показателей, как рентабельность деятельности эмитента, коэффициенты ликвидности, и т. п.

Рассмотрение результатов экспертизы на заседании Комиссии по допуску ценных бумаг, либо котировальной комиссии биржи с участием эмитентов, их посредников, специалистов биржи. Отчёт об итогах выпуска ценных бумаг эмитента должен быть зарегистрирован в соответствии с законодательством Российской Федерации и нормативными актами Федеральной комиссии.

Цели листинга:

создание благоприятных условий для торговли на бирже

повышение информированности инвесторов о состоянии рынка ценных бумаг

выявление наиболее качественных и надёжных ценных бумаг

защита интересов инвесторов и повышение доверия их к ценным бумагам

создание унифицированных правил экспертизы к допуску и обращению ценных бумаг на ФБ РФ

38. Организация деятельности фондовой биржи

Фондовая биржа представляет собой рынок ссудных капиталов, на котором происходит торговля ценными бумагами - акциями, облигациями, а также торговля платежными документами, выписанными в иностранной валюте. Основная роль фондовой биржи заключается в обслуживании движения денежных капиталов, которое опосредует распределение и перераспределение национального дохода как в целом в народном хозяйстве, так и между социальными группами, отраслями и сферами экономики.

Под первичным рынком специалисты понимают рынок, на котором происходит продажа впервые выпущенных бумаг (или новых партий таких бумаг), а под вторичным рынок, на котором ведется торговля уже обращающимися бумагами.

Биржевая котировка акций имеет важное значение для компании, так как одна из предпосылок получения кредитов и займов ею служит благоприятная картина биржевых показателей их акций (рыночный курс, дивиденды, общая прибыль на акции и т.д.).

Спрос на ценные бумаги со стороны инвесторов (вкладчиков в ценные бумаги) формируется исходя из прибыльности, рискованность и ликвидности (возможности быстрой реализации, то есть превращения в деньги) помещения в них средств по сравнению с другими формами инвестиций.

Формирование курса, а также сам курс, публикуемый в таблице биржевых курсов, называется котировкой. Для того, чтобы ценная бумага котировалась на бирже, она должна быть допущена к котировке решением соответствующего органа фондовой биржи.

Поскольку на бирже котируется одновременно большое количество акций и других ценных бумаг, цены на которых в целом движутся в разных направлениях, для оценки среднего изменения цен применяются обобщающие индексы курсов акций, наиболее важным из которых является индекс Доу-Джонса в США.

Фондовые биржи могут быть организованы как частные акционерные общества или как публично-правовые институты. Во Франции, например, фондовые биржи фактически являются правительственными учреждениями и подчиняются министерству финансов. В США биржи являются ассоциациями, и поэтому правительство не может контролировать непосредственно их деятельность. Особый вид регулирования деятельности организованного фондового рынка используется в Швеции, где биржи являются акционерными предприятиями, на 50% принадлежащими правительству. Фондовая биржа является юридическим лицом, и в вопросах своего устройства и работы она пользуется полной самостоятельностью. Деятельность биржи финансируется за счет взносов участников биржи, приобретших на ней "место", ежегодных взносов предприятий, котирующих на бирже свои ценные бумаги, сборов от биржевых операций и прочих выплат участниками биржи и клиентуры. Членами биржи могут быть физические и юридические лица. К числу первых относятся индивидуальные торговцы ценными. Юридические лица представлены на бирже специализированными кредитно-финансовыми институтами, в состав которых входят, прежде всего, узкоспециализированные биржевые фирмы (брокерские фирмы и инвестиционные банки), а также универсальные коммерческие банки.

Все операции на бирже осуществляются через ее членов. Члены фондовой биржи подразделяются на две категории. Одну из составляют брокеры (биржевые маклеры) - посредники при заключении сделок между покупателем и продавцами ценных бумаг, валют и других финансовых активов, получающие за посредничество определенное вознаграждение (комиссионные, или куртаж, в соответствии с установленным процентом). Ставка комиссионных вознаграждений биржевиков строится в зависимости от объема сделки.

Другую группу членов фондовой биржи составляют дилеры (джобберы, специалисты) - отдельные лица или фирмы, банки, занимающиеся куплей-продажей ценных бумаг. Они действуют от своего имени и за свой счет. Дилеры могут заключать сделки только между собой и с брокерами. Посредническими операциями дилеры не занимаются и, как правило, не имеют право заключать сделки непосредственно с клиентурой. Прибыль дилеров формируется за счет разницы между курсом продавца и курсом покупателя, а также за счет изменения курсов валют и ценных бумаг, то есть в конечном счете, как разность в ценах, по которым они покупают и продают ценные бумаги.

39. Эмиссия акций.

Большинство компаний в тот или иной момент нуждаются в дополнительных средствах для своего развития. И не всем подходят варианты c кредитами или крупными инвесторами. Поэтому эмиссия и размещение акций является одним из главных механизмов привлечения средств.

Эмиссия акций - это процесс выпуска ценных бумаг, который строго регламентирован Законодательством (передача акций первым владельцам - первичное размещение акций). Законодательное регулирование этой процедуры проводится для защиты интересов потенциальных инвесторов от недобросовестных эмитентов. Регулируют ее ФЗ «Об акционерных обществах» и «О рынке ценных бумаг».

Эмиссия и выпуск акций - это акции одного эмитента, предоставляющие одинаковые права владельцам и которые имеют одинаковые условия размещения. Выпусков может быть несколько.

Эмиссия дополнительных акций или доп эмиссия акций включает в себя этапы процедуры эмиссии, внесение изменений в устав (в части уставного капитала) и деньги, за счет которых будет проводиться эмиссия акций. Сама процедура всегда начинается с принятия руководящим органом АО решения о выпуске акций.

По закону эмиссия состоит из регламентированных этапов:

Принятие эмитентом решения о выпуске эмиссионных ценных бумаг;

Регистрация выпуска эмиссионных ценных бумаг;

Для документарной формы выпуска - изготовление сертификатов ценных бумаг;

Размещение эмиссионных ценных бумаг;

Регистрация отчета об итогах выпуска эмиссионных ценных бумаг.

При дополнительной эмиссии акций может ухудшиться положение ранее инвестировавших акционеров, только за счет того, что им будет принадлежать относительно меньший пакет акций

Эмиссия акций – достаточно рисковый шаг, так как компания эмитент может ошибиться в расчетах и дополнительные акции не будут размещены (потенциальные инвесторы покупать не станут), что снизит рыночную стоимость уже котирующихся акций. Таким образом, эмиссия акций является серьезным, затратным и рискованным шагом, может проводиться при наличии достаточно серьезных оснований (недостаток средств для развития бизнеса), при нежелании компании-эмитента брать кредиты (и платить по ним проценты) и иметь дело с одним, но крупным инвестором и заставляет компанию быть более прозрачной для акционера, при условии выполнения всех требований законодательства.

40. Эмиссия облигаций.

Облигация – ценная бумага, удостоверяющая отношения займа между ее владельцем (кредитором) и лицом, выпустившем ее (заемщиком). Принципиальная разница между акциями и облигациями заключается в следующем. Покупая акцию, инвестор становится одним из собственников эмитента. Купив облигацию при эмиссии облигаций компанией-эмитентом, инвестор становится ее кредитором. Кроме того облигации имеют ограниченный срок обращения, по истечении которого гасятся.

Порядок эмиссии облигаций регламентируется ФЗ «Об акционерных обществах».

При эмиссии облигаций акционерными обществами должны быть соблюдены следующие условия:

номинальная стоимость всех выпущенных обществом при эмиссии облигаций не должна превышать размер уставного капитала общества, либо величину обеспечения, предоставленного обществу третьими лицами для целей эмиссии облигаций;

эмиссия облигаций допускается после полной оплаты уставного капитала;

эмиссия облигаций без обеспечения допускается на третьем году существования общества и при условии надлежащего утверждения к этому времени двух годовых балансов общества;

общество не вправе размещать облигации, конвертируемые в акции, если количество объявленных акций общества меньше количества акций, право на приобретение которых предоставляют облигации.

Процедура эмиссии состоит из следующих этапов:

Принятие решения о размещении облигаций;

Утверждение решения о выпуске облигаций;

Государственная регистрация выпуска облигаций;

Размещение облигаций;

Государственная регистрация Отчета об итогах о выпуска ценных бумаг.

Размещение обществом облигаций осуществляется:

в обществах с ограниченной ответственностью – по решению общего собрания участников общества большинством голосов от общего числа голосов участников общества, если необходимость большего числа голосов для принятия таких решений не предусмотрен уставом общества.

в акционерных обществах – по решению совета директоров, если иное не предусмотрено уставом общества, большинством голосов членов совета директоров общества, принимающих участие в заседании.

Если облигации являются конвертируемыми в акции, то решение о размещении принимается в таком же порядке, как и решение о размещении дополнительных акций путем подписки.

41. Цена и доходность облигаций.

Облигация имеет номинал (или номинальную цену), эмиссионную цену, курсовую цену, цену погашения.

Номинальная цена — это та величина в денежных единицах, которая обозначена на облигации. Как правило, облигации выпускаются с достаточно высоким номиналом.

Эмиссионная цена облигации — это та цена, по которой происходит продажа облигаций их первым владельцам. Эмиссионная цена может быть равна, меньше или больше номинала. Это зависит от типа облигаций и условий эмиссии.

Цена погашения — это та цена, которая выплачивается владельцам облигаций по окончании срока займа. В большинстве выпусков цена погашения равна номинальной цене, однако она может и отличаться от номинала.

Курсовая цена — это цена, по которой облигации продаются на вторичном рынке. Если каждая облигация имеет строго определенную номинальную цену, цену погашения и эмиссионную цену, уровень которых зафиксирован при выпуске займа, то курсовая цена претерпевает значительные изменения в течение срока жизни облигации — она колеблется относительно теоретической стоимости облигации, которая, по существу, выступает как расчетная курсовая цена облигации.

Общий подход к определению теоретической стоимости любой ценной бумаги заключается в следующем: чтобы определить, сколько, по мнению данного инвестора, должна стоить ценная бумага в данный момент времени, необходимо продисконтировать все доходы, которые он рассчитывает получить за время владения ценной бумагой.

Доходность облигаций

Облигации приобретаются инвесторами с целью получения дохода. Процентный (или купонный) доход измеряется в денежных единицах. Чтобы иметь возможность сравнивать выгодность вложения в разные виды облигаций (и других ценных бумаг), следует сопоставить величину получаемого дохода с величиной инвестиций (ценой приобретения ценной бумаги).

Если известна курсовая цена облигации и величина процентного дохода, то можно определить так называемую текущую доходность облигации по формуле:

R = D/P

где R—текущая доходность; D— процентный доход в денежных единицах; Р — цена облигации.

42. Цена и доходность акций.

Акции могут иметь номинал, выкупную стоимость, так называемую «книжную» стоимость и рыночную цену или курс.

Номинал акции - это ее лицевая стоимость, обозначенная на акции.

Выкупную стоимость имеют отзывные привилегированные акции. Она объявляется в момент выпуска акций. Обычно выкупная цена превышает номинал на 1%.

Книжная (или балансовая) стоимость акции — это величина собственного капитала компании, приходящаяся на одну акцию. Если выпущены только обыкновенные акции, то эта стоимость определяется путем деления собственного капитала на число акций. Если выпущены также и привилегированные акции, то собственный капитал надо уменьшить на совокупную стоимость привилегированных акций по номиналу или по выкупной цене (для отзывных акций).

Рыночная цена или курс акции — это та цена, по которой акции свободно продаются и покупаются на рынке. Номинал акции при этом значения не имеет, и акция меньшего номинала может продаваться по более высокой цене. Для инвестора имеет значение, какую прибыль приносит акция в данный момент и каковы перспективы получения прибыли в будущем.

Рассмотрим алгоритмы расчета цены у разных типов акций.

Привилегированные акции

Чтобы определить цену привилегированной акции, имеющей фиксированную величину дивиденда, необходимо найти приведенную стоимость всех дивидендов, которые будут выплачены инвестору.

Обыкновенные акции

Определить рыночную цену обыкновенных акций—дело значительно более сложное. Во-первых, потому что дивиденд по обыкновенным акциям заранее не объявляется и можно исходить лишь из предположения о его предстоящем уровне. Во-вторых, на выплату дивидендов идет только часть чистой прибыли компании, другая часть в виде нераспределенной прибыли остается в компании и используется на развитие производства (возможны и другие варианты). И чем больше чистая прибыль, тем больше потенциал роста прибыли компании в будущем. По существу, нераспределенная прибыль является для акционеров капитализированным дивидендом, и ее увеличение ведет к росту «книжной» стоимости и рыночной цены акции. Рост рыночной цены акции равносилен тому, что акционер помимо дивидендов может получить доход в виде разности рыночной цены акции конца и начала рассматриваемого периода. Падение рыночной цены

Доходность за период владения акцией, если она находилась у инвестора менее года, может быть определена по формуле:

R = (Ps – Pb + D)/Pb * 365/T

где R — доходность акции из расчета годовых; Рb — цена покупки акции: Ps — цена продажи акции; D — дивиденды, полученные за период владения акций. T—период владения акцией (в днях).

43. Доходность и риск инвестиционного портфеля.

Оценка риска и доходности инвестиционного портфеля является одной из основных задач, которая стоит перед управляющей компанией на всех этапах инвестиционной деятельности. Как правило, в инвестиционный портфель входят различные ценные бумаги, которые имеют различный уровень доходности и степень риска. Риск и доходность инвестиционного портфеля определяется на основе задач, которые ставятся инвестором. В случае, если инвестор создает портфель агрессивного толка, то риск и доходность ценных бумаг, который входят в подобный инвестиционный портфель, довольно высоки, обычно "агрессивный" портфель состоит из акций молодых быстроразвивающихся компаний. Портфель консервативного толка характеризуется низким риском и низкой доходностью ценных бумаг, обычно в "консервативный" портфель входят ценные бумаги крупных компаний, который приносят небольшой, но гарантированный доход. Большинство инвесторов предпочитают иметь сбалансированный набор ценных бумаг, риск и доходность инвестиционного портфеля в данном случае приблизительно равны, что позволяет получать стабильный доход за счет балансирования между рисками и доходностью различных видов ценных бумаг. При разработке стратегии формирования портфеля, покупке и продаже ценных бумаг, управляющая компания постоянно должна вычислять уровень риска и доходности инвестиционного портфеля. Для оценки риска и доходности инвестиционного портфеля необходимо проводить многофакторный анализ, который может базироваться на различных математических моделях. Часто для оценки риска и доходности инвестиционного портфеля используют специализированное программное обеспечение. Оценку доходности ценных бумаг производят по довольно простой формуле: из стоимости ценных бумаг на момент расчета необходимо вычесть стоимость ценных бумаг на момент покупки, а разность поделить на стоимость ценных бумаг на момент покупки. Оценка риска ценных бумаг является сложным процессом. Состояние рынка постоянно изменяется, часто на рост или понижение стоимости ценных бумаг оказывают влияние такие факторы, которые не всегда могут быть учтены даже самыми эффективными математическими моделями. Риск портфеля оценивается не только в виде суммарных рисков для каждой ценной бумаги, но и риском, который может возникнуть из-за влияния стоимости одного вида ценных бумаг на стоимость другого вида ценных бумаг. Как правило, суммарный риск инвестиционного портфеля состоит из систематического и диверсифицируемого риска, который может зависеть от различных параметров.

44. Методы формирования портфеля ценных бумаг.

Формирование портфеля ценных бумаг — это процесс создания определенной структуры портфеля, т. е. составление комбинации различных видов ценных бумаг с определенной целью.

Целями формирования портфелей ценных бумаг могут быть:

1) получение дохода (например, регулярное получение дивидендов или процентов)

2) сохранение капитала

3) обеспечение прироста капитала на основе повышения курса ценных бумаг

Процесс формирования портфеля ценных бумаг состоит из следующих этапов:

1. Определение целей создания портфеля и приоритетов инвестора

выбор типа портфеля и определение его характера;

оценку уровня портфельного инвестиционного риска;

оценку минимальной прибыли;

оценку допустимых для инвестора отклонений от ожидаемой прибыли и т. д.

2. Создание портфеля, выбор тактики управления портфелем

моделирование структуры портфеля;

оптимизацию структуры портфеля.

3. Постоянное изучение и анализ факторов, которые могут вызвать изменения в структуре портфеля (мониторинг).

4. Оценка портфеля, т. е. определение дохода и риска портфеля и сравнение этих показателей с аналогичными показателями по всему рынку ценных бумаг.

Состав портфеля ценных бумаг зависит не только от целей инвестора, но и от его характера. В мировой практике предусмотрена следующая классификация типов потенциальных инвесторов:

Тип инвестора |

Цель инвестирования |

консервативные |

безопасность вложений |

умеренно агрессивные |

безопасность вложений + доходность |

агрессивные |

доходность + рост вложений |

опытные |

доходность + рост вложений + ликвидность |

изощренные |

максимальная доходность |

Цель консервативных инвесторов — безопасность вложений. Умеренно агрессивные инвесторы стремятся не только сохранить вложенный капитал, но получить на него доход, пусть небольшой. Агрессивные инвесторы не довольствуются процентами от вложенных средств, а пытаются добиться приращения капитала. Опытные инвесторы постараются обеспечить и прибыль, и увеличение капитала, и ликвидность ценных бумаг, т. е. быструю их реализацию на рынке в случае необходимости. Цель изощренных инвесторов — получение максимальных доходов.

Портфель ценных бумаг может быть ориентирован в большей мере на надежность (консервативный) или на доходность (агрессивный). В портфель должны входить как надежные, но менее доходные, так и рискованные, но более прибыльные бумаги различных эмитентов, отраслей, видов.

Выбор инвестиционного портфеля ценных бумаг заключается прежде всего в правильно сформулированной стратегии, в соответствии с которой необходимо:

выбрать компании с хорошими фундаментальными показателями, т. е. с растущими прибылями, дивидендами, объемами продаж и т. д.;

дождаться падения рынка;

купить акции и расставить «стоп-приказы»;

постоянно контролировать финансовые квартальные отчеты выбранных компаний и следить за поведением акций с помощью технического анализа;

при появлении признаков финансового неблагополучия какой-либо компании продать ее акции и быть готовым к покупке новых акций.

45. Диверсификация инвестиционного портфеля.

Диверсификация инвестиционного портфеля - это распределение средств между различными вложениями с целью снизить риски. Любой более-менее опытный инвестор понимает, что вкладывать все деньги в какой-то один объект инвестиций - крайне рискованная затея.

В русском языке прижился синоним диверсификации - не класть все яйца в одну корзину.

Диверсификация инвестиционного портфеля - понятие намного шире, чем кажется на первый взгляд. При инвестировании на фондовом рынке нельзя вкладывать все деньги в акции одного эмитента (если вы, конечно не уверены на 100% в будущем направлении движения цены), потому что зависимость портфеля от одной-единственной акции становится огромной. Нужно распределять средства между несколькими акциями, также нельзя забывать об отраслевой диверсификации. Это значит, что средства в зависимости от размера капитала и отношения к риску нужно раскладывать по разным отраслям, то есть покупать акции эмитентов разных отраслей (например, нефтегазовый сектор, банковский, металлургический, телекоммуникационный и т.д.)

Нужно знать, что это был пример диверсификации в рамках одного направления (в данном случае - рынок ценных бумаг). Но для грамотной диверсификации этого мало - нужно разделять средства на разные направления и чтобы они между собой не коррелировали. Это нужно для того, чтобы обезопасить капитал от рисков, присущих для какого-то одного сектора. В некоторых случаях нужна и страновая диверсификация, то есть распределение активов по разным странам.

Зачем нужна диверсификация инвестиционного портфеля?

Логика здесь проста: при маленьком капитале можно и рискнуть - ведь в случае неудачи понести возможные убытки будет не так страшно. При наличии более-менее крупного капитала потеря его недопустима, по мере увеличения капитала нужно снижать риск крупных убытков - для этого и используют диверсификацию. Если высокорисковая часть инвестиционного портфеля (например, акции) упадёт в стоимости в результате обвала фондового рынка, то другая, более консервативная часть (например, срочный вклад в банке) не позволит всему капиталу сильно просесть.

Также возможен и другой вариант: одна составляющая структуры инвестиционного портфеля сильно просела, в то время как другая получила прибыль и компенсировала убытки первой составляющей, в результате чего общая стоимость портфеля увеличилась, несмотря на убыток одной из её составляющих. Например, после того как начался кризис 2008, фондовый рынок сильно упал, а валюта (доллар и евро) устремились вверх.

Таким образом, чтобы грамотно диверсифицировать свой инвестиционный портфель, нужно подбирать в него активы, которые не взаимосвязаны друг с другом (говоря математическим языком, некореллированные, то есть не зависящие друг от друга).

46. Модель «доходность-риск» Марковица.

Данная модель определяет показатели, характеризующие объем инвестиций и риск, и позволяет сравнить между собой различные альтернативы вложения капитала. Марковитц разработал очень важное для современной теории портфеля ценных бумаг положение: совокупный риск портфеля можно разделить на две составные части. Первая — это систематический риск, который нельзя исключить и которому подвержены все ценные бумаги практически в равной степени. Вторая — это специфический риск, который имеется у каждой конкретной ценной бумаги и которого можно избежать, управляя портфелем ценных бумаг. Разделение риска на составляющие дает любому инвестору возможность проанализировать ценные бумаги со всех сторон и определить их сильные и слабые стороны при формировании портфеля.

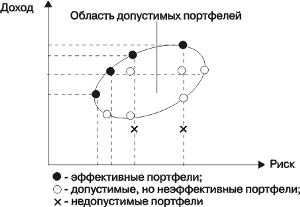

При помощи разработанного Марковитцем метода критических линий можно определить область допустимых портфелей, выделить недопустимые и эффективные портфели. Эффективные портфели — это портфели, содержащие минимальный риск при заданном доходе или приносящие максимально возможный доход при заданном уровне риска, на который может пойти инвестор.

Теория, разработанная Марковитцем, дает возможность инвесторам измерять уровень риска и определять эффективные портфели, но она не конкретизирует взаимосвязь между уровнем риска и требуемой доходностью.

Модель у. Шарпа.

1