Практическое применение авс-метода

1. На предприятиях (на примере предприятия, производящего оборудования)

Производственное предприятие «Стеллания» специализируется на выпуске стеллажных систем складского, архивного и офисного хранения для банков, архивов, складов, магазинов. Собственное высокотехнологичное производство, многолетний опыт работы, позаказный метод исполнения и мощная дизайнерско-конструкторская группа обеспечивают изготовление оборудования строго в соответствии с требованиями заказчика к конструкции, цвету, размеру и т. д.

К числу основных конкурентных преимуществ предприятия относятся:

- услуги по промеру помещений и выбору оптимальной планировки;

- система индивидуальных решений складской логистики, выполняемая сертифицированными специалистами;

- предоставление всех необходимых чертежей, спецификаций и паспортов с установленной гарантией на все виды оборудования;

- малый срок изготовления;

- гарантированные нагрузки на стеллажи;

- качество изготовления и покрытия стеллажей;

- профессиональный монтаж оборудования;

- послегарантийный сервис.

149

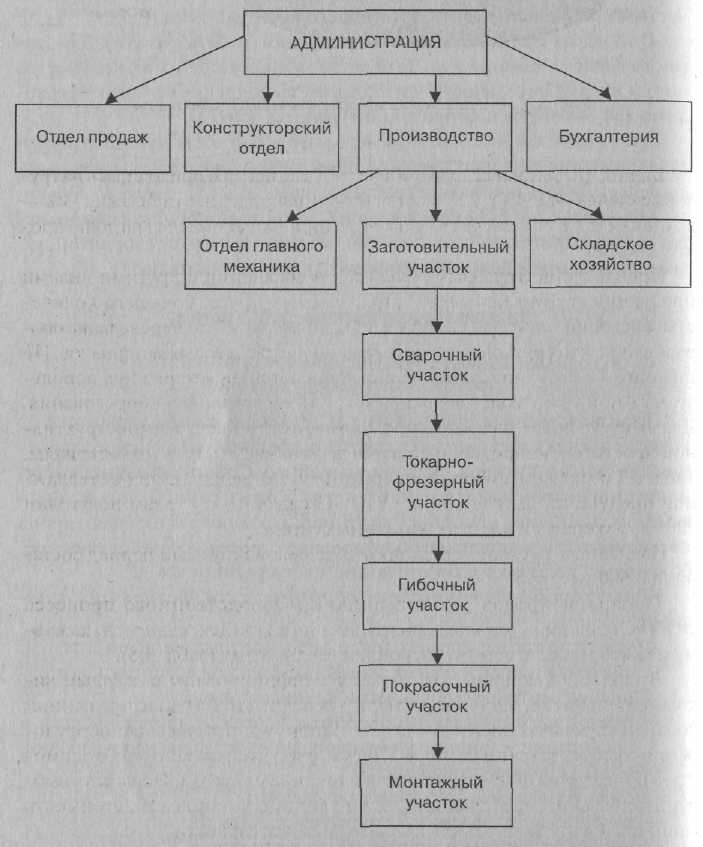

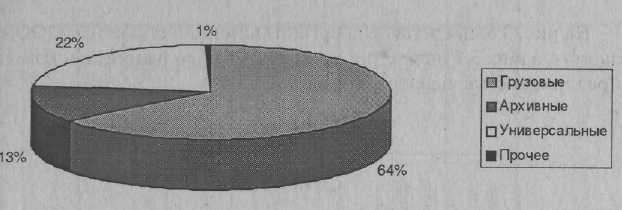

На рис. 3.6 представлена организационная структура ООО «Стел-лания», а рис. 3.7 иллюстрирует структуру продукции, произведенной предприятием за первое полугодие 2003 г.

|

|

|

АДМИНИСТРАЦИЯ |

|

|

|

|||

|

|

|

|||||||

Отдел продаж |

Конструкторский отдел |

Производство |

Бухгалтерия |

||||||

|

|

|

|

|

|||||

Отдел главного механика |

Заготовительный участок |

Складское хозяйство |

|||||||

|

|

|

|

||||||

Сварочный участок |

|||||||||

|

|

||||||||

Токарно-фрезерный участок |

|||||||||

Рис. 3.6 . Организационная структура ООО «Стеллания»

Рис. 3.7. Структура продаж продукции ООО «Стеллания»

Видно, что основная доля в общем объеме продаж приходилась на грузовые стеллажи (64%), 22% составляли универсальные стеллажи, 13% - архивные и 1 % объема реализации предприятия пришелся на долю прочих заказов.

I Производство грузовых стеллажей в сравнении с другими видами продукции требует большего затрат прямого труда, большего количества операций контроля качества, а также операций по переналадке оборудования, что обусловлено своеобразием потребляемых материалов. По габаритам и весу они существенно отличаются от материалов, используемых при производстве архивного и универсального оборудования. Для выпуска последнего вида продукции, отличающегося конструктивной простотой, напротив, требуются легко обрабатываемые материалы. Табл. 3.7 содержит информацию об объемах отдельных видов стеллажной продукции, выпущенной ООО «Стеллания» в первом полугодии 2003 г, и о прямых затратах, связанных с ними.

Накладные расходы предприятия за анализируемый период составили 3 600 тыс. руб.

Проанализировав организацию производственного процесса ООО «Стеллания», можно выявить восемь видов деятельности, каждому из которых соответствует свой носитель затрат (табл. 3.8).

В табл. 3.9 накладные расходы идентифицированы с каждым видом деятельности, оценены размеры последних путем подсчета единиц соответствующего носителя затрат. Например, переналадка оборудования требует затрат в размере 576 тыс. руб., что вызвано необходимостью проведения 10€0 переналадок в течение полугода. Используя выбранные базы распределения, в этой таблице установлена стоимость единицы носителя затрат для каждого вида деятельности.

Рассчитанные нормативы, в свою очередь, используются для перено-

1трат с видов деятельности на виды выпускаемой продукции (табл. 3.10).

151

Таблица 3.7