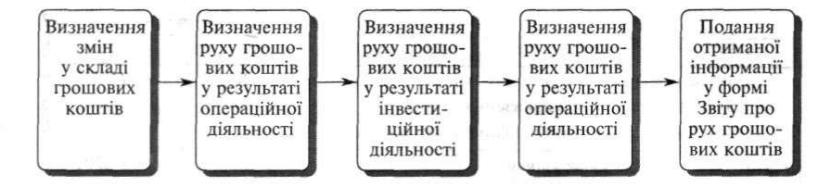

2.3. Методика складання звіту про рух грошових коштів

Процес складання Звіту про рух грошових коштів містить стадії, наведені на рис. 5.3.

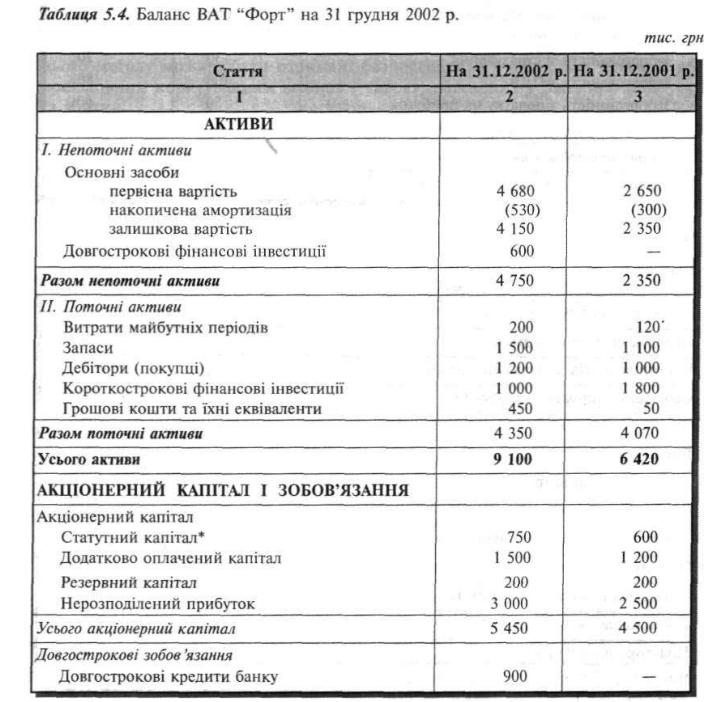

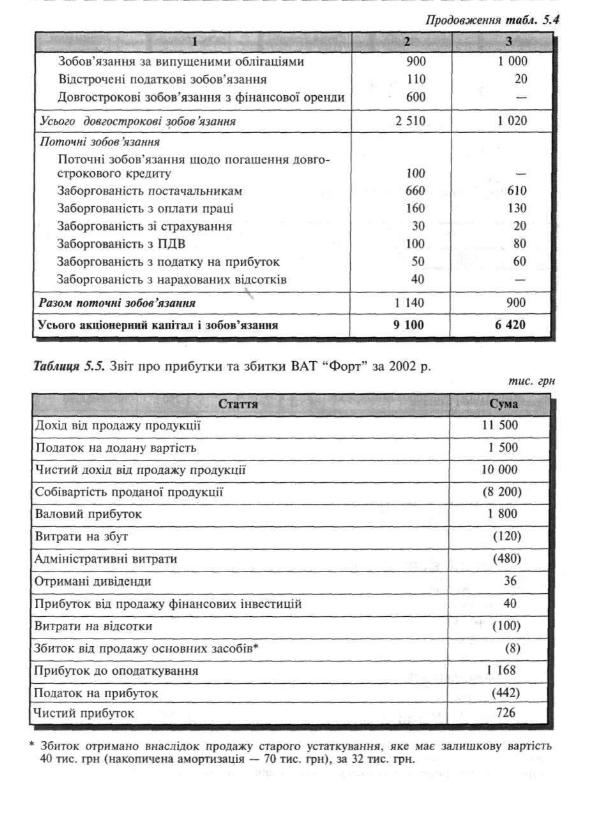

Розглянемо процес складання Звіту про рух грошових коштів на прикладі ВАТ “Форт”, фінансові звіти якого наведено в табл. 5.4—5.5.

![]()

Визначення зміни у складі грошових коштів

Зміна у складі грошових коштів є різницею між сумами статті балансу “Грошові кошти та їхні еквіваленти” відповідно на початок і кінець звітного періоду.

У нашому прикладі грошові кошти збільшилися на 400 тис. грн (450 тис. грн — 50 тис. фн).

Визначення руху грошових коштів у результаті операційної діяльності

Як уже зазначалося, інформація про рух грошових коштів у результаті операційної діяльності може подаватися прямим або непрямим методом.

Прямий метод

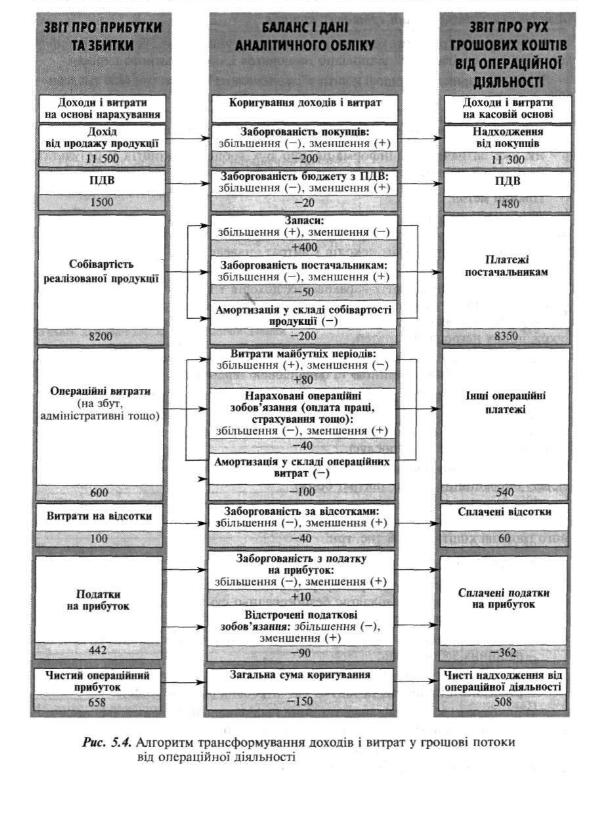

Дані про рух грошових коштів від операційної діяльності при застосуванні цього методу можуть бути отримані безпосередньо з облікових реєстрів або послідовним коригуванням доходів і витрат, наведених у Звіті про прибутки та збитки.

В останньому разі статті нарахованих доходів і витрат трансформуються у грошові доходи та витрати на основі аналізу змін у балансі протягом звітного періоду, що стосуються запасів, дебіторської та кредиторської заборгованості, а також інших не грошових статей.

Крім того, слід виключити зі складу доходів і витрат, що трансформуються, ті, які пов’язані з інвестиційною та фінансовою діяльністю.

Загальний алгоритм трансформування доходів і витрат наведено на рис. 5.4.

Слід звернути увагу, що вирахування суми амортизації із собівартості реалізованої продукції є необхідним лише для підприємств, зайнятих виробництвом продукції (наданням послуг).

Торговельні підприємства всю суму нарахованої амортизації виключають зі складу операційних витрат (витрат обігу).

З наведеного на рис. 5.4 розрахунку видно, що загальний чистий операційний прибуток, отриманий підприємством у звітному році (726 тис. фн), збільшив йото грошові кошти на 508 тис. грн.

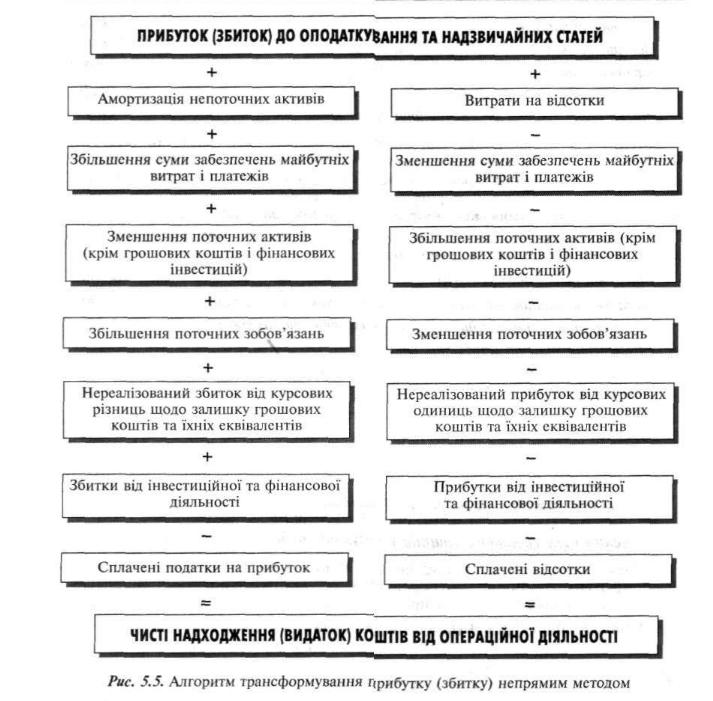

Непрямий метод

Цей метод не передбачає трансформування кожної статті Звіту про прибутки та збитки. Трансформації підлягає безпосередньо сума чистого прибутку (збитку), яка коригується на величину:

а) зміни операційних запасів, дебіторської заборгованості та поточних операційних зобов’язань;

б) не грошових статей (амортизація, забезпечення, відстрочені податки, нереалізовані прибутки та збитки від курсових різниць тощо);

в) прибутків і збитків від інвестиційної та фінансової діяльності (від реалізації не поточних активів, отриманих дивідендів тощо).

Загальний алгоритм коригування прибутку (збитку) при застосуванні традиційного варіанту непрямого методу наведено на рис. 5.5.

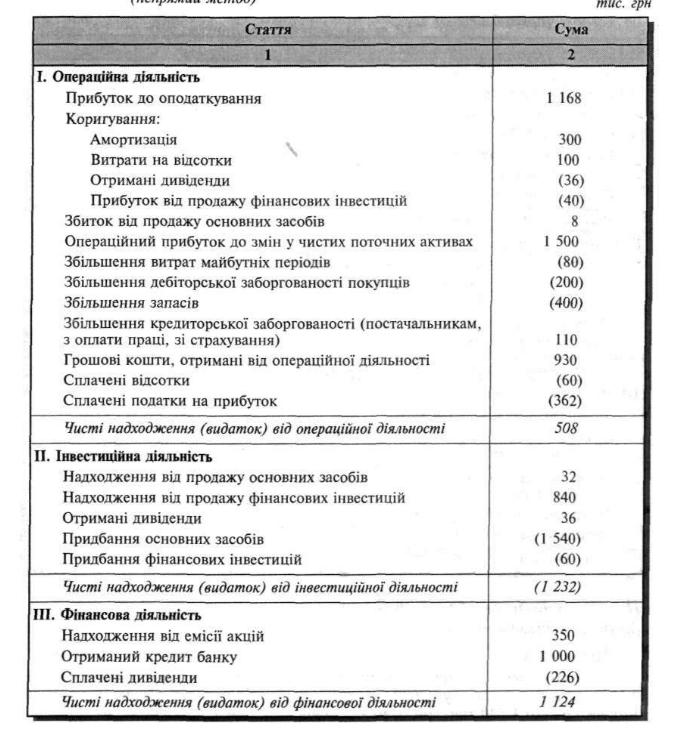

Застосувавши наведений на рис. 5.5 алгоритм до звітності ВАТ “Форт”, отримаємо такі результати:

Прибуток до оподаткування ] 168

Амортизація основних засобів 300

Витрати на відсотки 100

Отримані дивіденди (36)

Прибуток від продажу фінансових інвестицій (40)

Збиток від продажу основних засобів 8

Збільшення витрат майбутніх періодів (80)

Збільшення дебіторської заборгованості покупців (200)

Збільшення запасів (400)

Збільшення кредиторської заборгованості 110

Сплачені відсотки (60)

Сплачені податки на прибуток (362)

Чисті надходження від операційної діяльності 508.

МСБО 7 дозволяє також альтернативний варіант визначення чистого руху грошових коштів від операційної діяльності непрямим методом. За цим варіантом спочатку відображують операційні доходи та витрати, наведені у Звіті про прибутки та збитки, які потім коригують з урахуванням змін у запасах, а також дебіторської та кредиторської заборгованості від операційної діяльності.

У разі використання такого підходу розрахунок чистого руху грошових коштів

від операційної діяльності матиме вигляд:

Дохід від продажу (без ПДВ) 10 000

Загальні операційні витрати (за вирахуванням амортизації) 8 500

Операційний прибуток до змін у чистих поточних активах 1 500

Збільшення витрат майбутніх періодів (80)

Збільшення дебіторської заборгованості покупців (200)

Збільшення запасів (400)

Збільшення кредиторської заборгованості 110

Грошові кошти, отримані від операційної діяльності 930

Сплачені відсотки (60)

Сплачені податки на прибуток (362)

Чисті надходження від операційної діяльності 508

Визначення руху грошових коштів у результаті інвестиційної діяльності

Надходження або видаток від інвестиційної діяльності звичайно визначають на основі аналізу змін у статтях не поточних активів і поточних фінансових інвестицій, а також даних Звіту про прибутки та збитки.

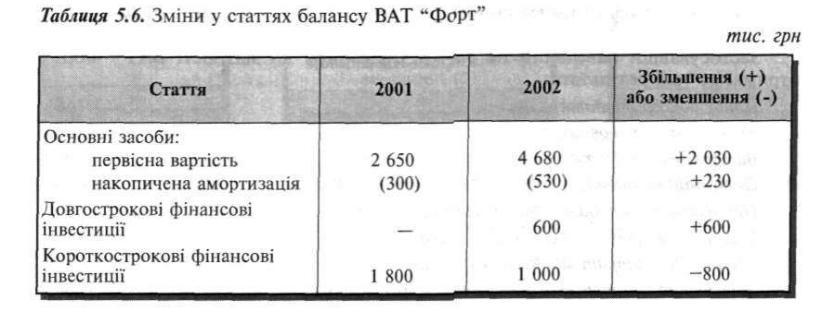

У нашому прикладі у згаданих статтях балансу відбулися зміни, узагальнені в табл. 5.6.

Наведені в табл. 5.6 дані свідчать, що первісна вартість основних засобів зросла на 2 030 тис. грн, а їхня накопичена амортизація збільшилася на 230 тис. грн. Однак це не означає, що видаток коштів на придбання основних засобів становив 2 030 тис. грн, оскільки треба врахувати вибуття основних засобів протягом звітного року.

При цьому слід звернути увагу на те, що амортизація основних засобів за звітний рік становила 300 тис. грн, а їхня накопичена амортизація зросла лише на 230 тис. грн. Це означає, що накопичена амортизація основних засобів, які вибули з експлуатації протягом 2002 р., становила 70 тис. грн.

За аналітичними даними про вибуття основних засобів (див. примітку до Звіту про прибутки та збитки) можна визначити первісну вартість основних засобів, що вибули, тис. грн:

Залишкова вартість 40

Накопичена амортизація 70

Первісна вартість 110.

Отже, первісна вартість придбаних основних засобів дорівнює:

Первісна вартість Первісна вартість Первісна вартість основних засобів + об’єктів, що вибули — основних засобів = на кінець року протягом року на початок року

= 4 680 + 110 — 2 650 = 2 140 тис. грн.

Враховуючи те, що частину основних засобів було отримано на умовах фінансової оренди, видаток грошових коштів на придбання основних засобів становить:

2 140 - 600 = 1 540 тис. грн.

Водночас слід мати на увазі, що від продажу основних засобів надійшло 32 тис. грн.

Крім того, був видаток коштів, пов’язаних із довгостроковими інвестиціями, в сумі 600 тис. грн.

Поряд із цим підприємство реалізувало поточні фінансові інвестиції, балансова вартість яких становила 800 тис. грн.

Оскільки від цієї операції було отримано прибуток 40 тис. грн, це означає, шо надходження коштів від продажу фінансових інвестицій дорівнює 840 тис. грн.

Нарешті, дані Звіту про прибутки та збитки свідчать про отримання підприємством дивідендів від фінансових інвестицій на суму 36 тис. грн.

Оскільки в активі балансу відсутня дебіторська заборгованість з дивідендів, шо підлягають отриманню, можна вважати, шо сума надходження коштів збігається із сумою отриманих дивідендів.

На основі проведеного аналізу можна визначити рух грошових коштів від

інвестиційної діяльності, тис. грн:

Надходження від продажу основних засобів 32

Надходження від продажу фінансових інвестицій 840

Отримані дивіденди 36

Придбання основних засобів Придбання фінансових інвестицій

Чисті надходження (видаток) від інвестиційної діяльності

Визначення руху грошових коштів у результаті фінансової діяльності

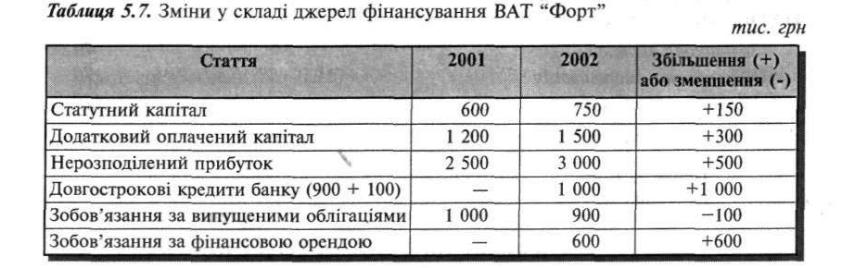

Для визначення руху грошових коштів у результаті фінансової діяльності слід передусім проаналізувати зміни у власному капіталі та довгострокових зобов’язаннях підприємства, а також у поточній заборгованості за позиками.

У нашому прикладі зміни у складі джерел фінансування узагальнено в таб.і. 5.7.

Отже, внаслідок нової емісії акцій капітал підприємства зріс на 450 тис. грн (150 + 300). Однак оскільки частину випущених акцій було обміняно на конвертовані облігації, надходження коштів від емісій дорівнюють:

450 — 100 = 350 тис. грн.

Зростання зобов’язання з фінансової оренди не є надходженням грошових коштів, оскільки воно пов’язано з надходженням основних засобів. Унаслідок отриманого кредиту банку кошти підприємства зросли на 1 000 тис. грн.

Зміни у складі нерозподіленого прибутку, своєю чергою, свідчать про сплату дивідендів, сума яких може бути розрахована за формулою

Нерозподілений Дивіденди + прибуток

на початок року

Чистий прибуток за звітний рік

Нерозподілений прибуток на кінець року

= 2 500 + 726 - 3 000 = 226 тис. грн.

Оскільки на кінець року в балансі немає заборгованості за нарахованими дивідендами, можна констатувати, що видаток коштів на сплату дивідендів становить 226 тис. грн.

Виходячи з викладеного, узагальнимо дані про рух грошових коштів у результаті фінансової діяльності, тис. грн:

Надходження від емісії акцій 350

Отриманий кредит банку 1 000

Сплачені дивіденди (226)

Чисті надходження (видаток) від фінансової діяльності 1 124.

Подання отриманої інформації у формі Звіту про рух грошових коштів та примітках до фінансової звітності

Після завершення всіх підрахунків може бути складений Звіт про рух грошових коштів. Форма його залежить від обраного методу визначення та подання руху грошових коштів від операційної діяльності.

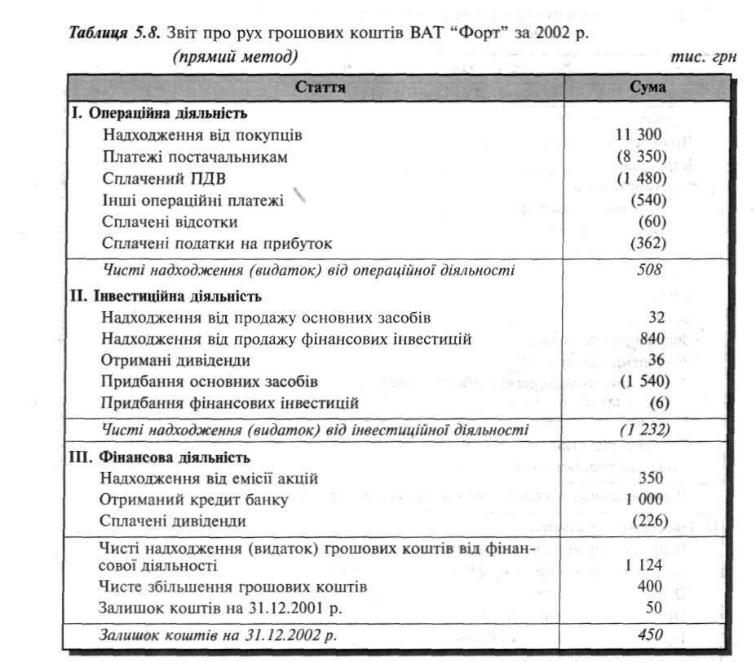

При застосуванні прямого методу (Direct Method), як вже згадувалося, у Звіті будуть послідовно наведені статті надходжень та видатку коштів (табл. 5.8).

Таблиця 5.8. Звіт про рух грошових коштів ВАТ “Форт” за 2002 р. (прямий метод)

тис. грн

Примітки до Звіту про рух грошових коштів

(прямий і непрямий методи)

Примітка А

Протягом звітного періоду підприємство придбало основні засоби на суму 2 140 тис. грн, з них на суму 600 тис. грн придбано в порядку фінансової оренди. Виплату в сумі 1 540 тис. грн було здійснено для придбання основних засобів.

Примітка Б

Протягом звітного року підприємство здійснило емісію простих акцій на суму 450 тис. грн, з яких 100 тис. грн було обміняно на конвертовані облігації. Надходження грошових коштів від емісії акцій становило 350 тис. грн.

При непрямому методі (Indirect Method) у Звіті будуть подані лише корективи, внесені для переходу від показника прибутку до суми чистого надходження або видатку грошових коштів від операційної діяльності (табл. 5.9).

Таблиця 5.9. Звіт про рух грошових коштів ВАТ “Форт” за 2002 р. (непрямий метод)

Рух грошових коштів у результаті інвестиційної та фінансової діяльності в обох формах подано однаково.

Незалежно від обраної форми Звіт про рух грошових коштів має містити інформацію про загальний чистий результат руху грошових коштів від усіх видів діяльності, який повинен узгоджувати залишки коштів на початок і кінець звітного періоду.

Отже, результатом діяльності ВАТ "Форт” у 2002 р. є чисті надходження коштів у сумі 400 тис. грн, шо збігається зі зміною суми статті Балансу “Грошові кошти та їхні еквіваленти”.

У розглянутому прикладі Звіт про рух грошових коштів містить дані лише за 2002 р. На практиці обов'язковим є наведення даних за попередній рік, шо забезпечує зіставність інформації про рух грошових коштів.

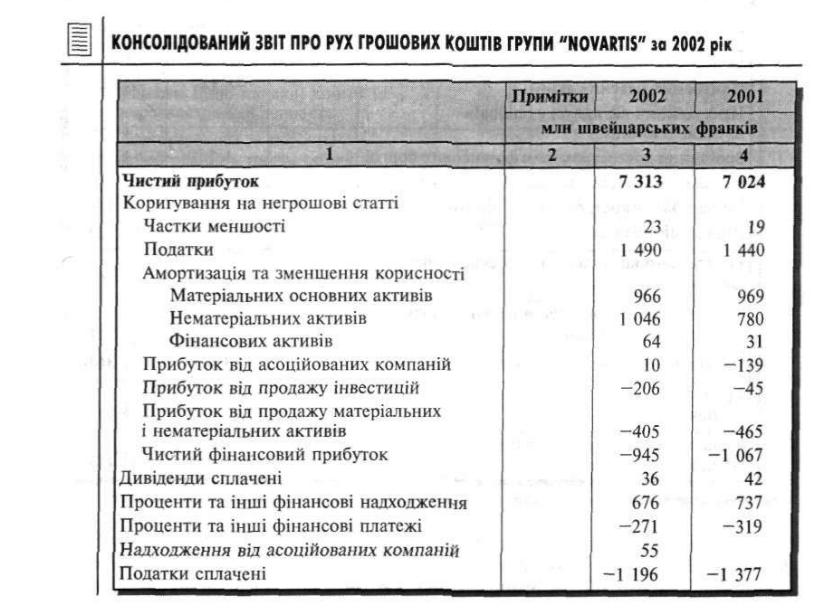

Наводимо приклади подання та розкриття інформації про рух грошових коштів за МСБО 7.

Значні зміни в компаніях, що були консолідовані, описані у примітці 2. Усі придбання, за виключенням власних акцій “Novartis AG” на суму 133 млн швейцарських франків, було здійснено за грошові кошти.

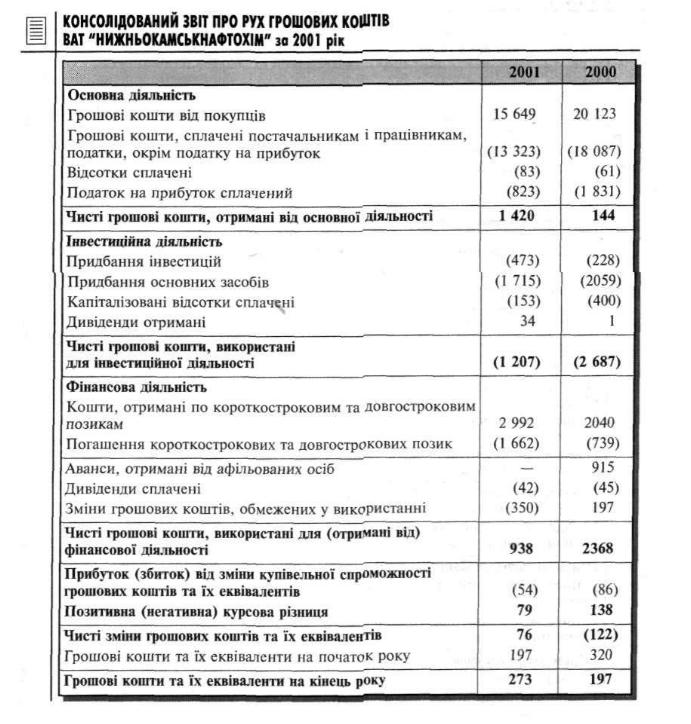

ВИТЯГ З ПРИМІТОК ДО КОНСОЛІДОВАНОЇ ФІНАНСОВОЇ ЗВІТНОСТІ ВАТ "НИЖНЬОКАМСЬКНАФТОХІМ" за 2001 рік

Грошові еквіваленти

Грошові еквіваленти включають цінні папери, які знаходяться в обігу, зі строком погашення не більше трьох місяців на час придбання за умови, що вони є високоліквідними, вільно переводяться в готівку та пов’язані з незначним ризиком зміни вартості.

Примітка 4. Грошові кошти та їх еквіваленти й грошові кошти, обмежені у використанні

У статтю “Грошові кошти та їх еквіваленти” включені суми в розмірі 2,7 млн доларів США (81 млн руб.) і 4.3 млн доларів США (144 млн руб.) станом на 31 грудня 2001 і 2000 рр. відповідно.

Стаття “Грошові кошти, обмежені у використанні” являє собою кошти, розміщені в Сітібанку в зв’язку з кредитною угодою, яка заключена Групою, а також векселі казначейства США зі строком погашення три місяці, які були придбані за рахунок вказаних коштів, обмежених у використанні. Станом на 31 грудня 2001 і 2000 рр. ці кошти становлять 23,6 млн доларів США (712 млн руб.) і 31,8 млн доларів США (1,062 млн руб.) відповідно.