2.2. Подання та розкриття інформації про рух грошових коштів

МСБО 7 містить загальні вимоги щодо подання та розкриття інформації у Звіті про рух грошових коштів та примітках до фінансових звітів.

Інформація про рух грошових коштів у результаті операційної діяльності може бути наведена із застосуванням прямого або непрямого методів.

При використанні прямого методу для визначення чистої зміни грошових коштів унаслідок операційної діяльності у Звіті про рух грошових коштів послідовно наводяться всі основні класи (статті) надходжень та видатків, різниця яких показує приріст або зменшення грошових коштів.

Непрямий метод передбачає відображення у Звіті про рух грошових коштів суми чистого прибутку (збитку), яка згодом послідовно коригується до величини чистої зміни грошових коштів виключенням впливу не грошових операцій та операцій, пов'язаних з інвестиційною та фінансовою діяльністю.

МСБО 7 заохочує підприємства до застосування прямого методу, який надає корисну інформацію для оцінки майбутнього руху грошових коштів.

Однак, як засвідчує практика, за наявності можливості вибору підприємства віддають перевагу більш простому непрямому методу. Так, у США його застосовують 97,5 відсотка компаній, а в Іспанії цей метод є обов'язковим. Тим часом у деяких країнах, наприклад в Австралії, обов'язковим є прямий метод.

Інформацію про рух грошових коштів у результаті інвестиційної та фінансової діяльності необхідно подавати у Звіті про рух грошових коштів лише прямим методом. Це означає, що слід окремо наводити основні класи (статті) надходжень та видатків грошових коштів за кожним видом діяльності.

У деяких випадках МСБО 7 дозволяє подавати інформацію про рух грошових коштів від операційної, інвестиційної та фінансової діяльності на нетто - основі, тобто показувати лише різницю між сумами надходжень та видатків за однорідними операціями.

Передусім підприємство може обліковувати на нетто-основі рух грошових коштів, який відображує діяльність клієнта (а не самого підприємства) та здійснюється за його дорученням, наприклад:

- кошти для клієнтів, які тримає інвестиційна компанія;

- орендна плата, яка одержується за дорученням орендодавця або сплачується йому;

- акцепт і виплата коштів з депозиту до запитання.

Крім того, рух коштів може бути відображений на нетто-основі за статтями, за якими оборот коштів є швидким, суми значними, а строки погашення короткими. Прикладами таких надходжень та платежів є:

- основна сума заборгованості клієнтів за кредитними картками;

- придбання та продаж фінансових інвестицій;

- короткострокові позики, строк погашення яких становить 3 міс. або менше. Фінансові установи можуть також подавати на нетто-основі:

- надходження та платежі, пов’язані з акцептом і виплатою депозитів із фіксованим строком;

- розміщення та вилучення депозитів в інших фінансових установах;

- рух грошових коштів, пов'язаний з наданням клієнтам авансів і позик та поверненням їх.

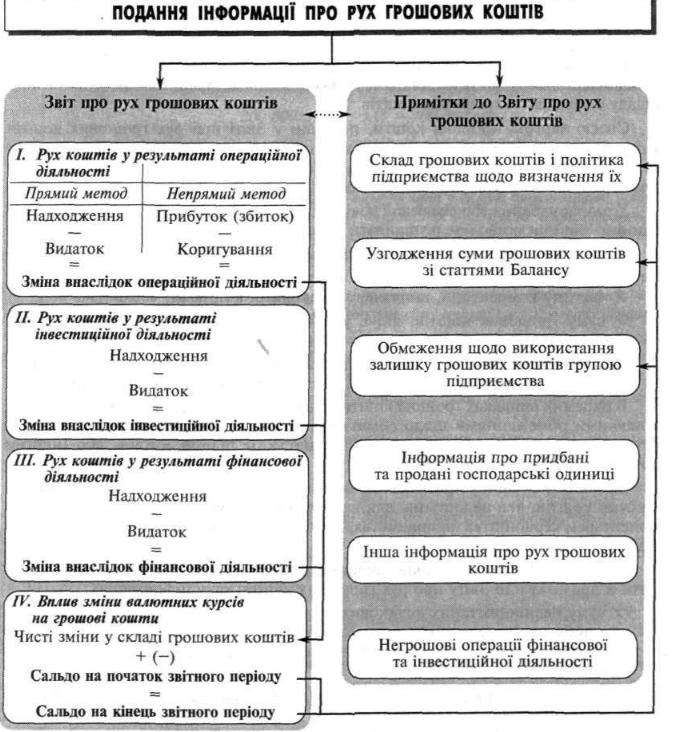

Подання інформації в розрізі трьох видів діяльності дає можливість визначити загальну суму змін у складі грошових коштів, яка наводиться у заключній частині Звіту про рух грошових коштів разом із залишком коштів на початок і кінець звітного періоду.

Отже, Звіт про рух грошових коштів звичайно включає чотири складові.

Рух грошових коштів у результаті операційної діяльності.

Рух грошових коштів у результаті інвестиційної діяльності.

Рух грошових коштів у результаті фінансової діяльності.

Сальдо грошових коштів та зміна їх протягом звітного періоду.

МСБО 7 не визначає формат Звіту про рух грошових коштів і перелік статей за кожним видом діяльності, але містить конкретні вимоги та пояснення щодо: / відсотків і дивідендів;

- податків на прибуток;

- інвестицій у дочірні, асоційовані та спільні підприємства;

- придбання і продажу дочірніх підприємств та інших господарських одиниць;

- руху грошових коштів у іноземній валюті;

- розкриття інформації про окремі аспекти руху грошових коштів.

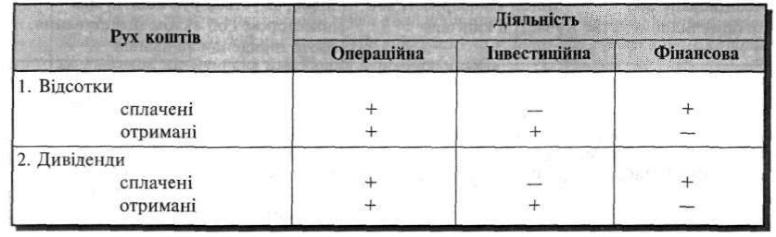

Відсотки і дивіденди

У практиці існують різні підходи до класифікації руху коштів, пов’язаних із відсотками та дивідендами.

Фінансові установи (банки, інвестиційні компанії тощо) звичайно відображують сплачені та отримані відсотки та дивіденди у складі операційної діяльності.

Для інших підприємств МСБО 7 допускає можливість різної трактовки відсотків і дивідендів (табл. 5.1).

Таблиця 5.1. Можливі підходи до класифікації руху грошових коштів, пов’язаних із відсотками і дивідендами

Отже, наприклад, сплачені дивіденди можна розглядати як фінансову діяльність, оскільки вони є платою за отриманий акціонерний капітал, або можна вважати їх операційною діяльністю, яка має забезпечити кошти, необхідні для сплати дивідендів. У свою чергу, отримані відсотки є частиною отриманого прибутку до оподаткування або можуть розглядатися безпосередньо як прибуток від інвестицій.

Рішення щодо класифікації грошових потоків, пов’язаних із відсотками і дивідендами, підприємство приймає самостійно, якщо інше не передбачено національним законодавством (стандартами, положеннями тощо).

Однак незалежно від підходу сплачені та отримані дивіденди і відсотки мають бути відображені окремими статтями у Звіті про рух грошових коштів, а обрана класифікація їх послідовно застосовуватися від одного звітного періоду до іншого.

Податки на прибуток

МСБО 7 передбачає, що рух грошових коштів, пов'язаний з податками на прибуток, відображується окремою статтею у складі операційної діяльності, якщо він не може бути конкретно зарахований до інвестиційної або фінансової діяльності.

Хоча витрати на сплату податків на прибуток можна прямо пов’язати з операційною, інвестиційною або фінансовою діяльністю, податок звичайно сплачується загальною сумою (без розподілу за видами діяльності) та не збігається в часі з періодом здійснення операції, яка є об’єктом оподаткування. Через це в практиці сплачені податки на прибуток звичайно відображують як рух грошових коштів у результаті операційної діяльності.

Проте у разі якщо є можливість зарахувати сплачену суму податку до фінансової або інвестиційної діяльності, її слід показати у складі руху грошових коштів відповідно від фінансової або інвестиційної діяльності.

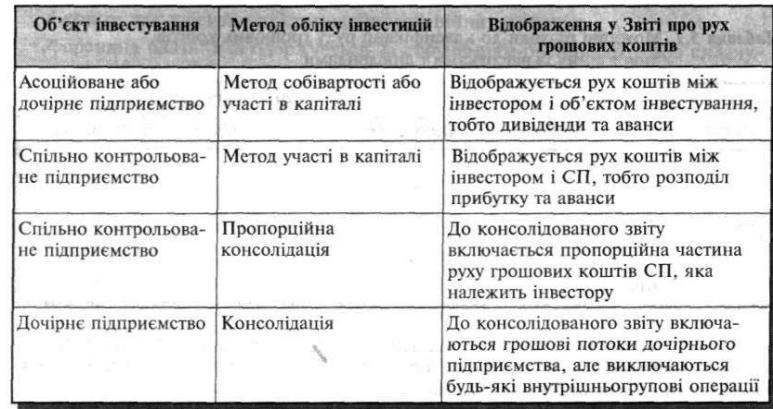

Інвестиції в дочірні, асоційовані та спільні підприємства

Відображення руху грошових коштів, пов’язаного з інвестиціями в дочірні, асоційовані та спільні підприємства, залежить від методу їх обліку (табл. 5.2).

Таблиця 5.2. Подання руху грошових коштів, пов'язаного з інвестиціями в інші підприємства

Придбання і продаж дочірніх підприємств та інших господарських одиниць

Рух грошових коштів унаслідок придбання та продажу дочірніх підприємств та інших господарських одиниць показують окремою статтею у складі інвестиційної діяльності відповідно як надходження або видаток коштів.

При цьому видаток коштів для придбання інших підприємств не вираховується із суми надходження коштів від їхньої реалізації. Придбані або продані дочірні підприємства та інші господарські одиниці є майновими комплексами, які можуть включати різні види активів, у тому числі грошові кошти.

У зв'язку з цим сукупну суму грошових коштів, сплачених або отриманих як компенсація за придбані або продані господарські одиниці, слід відображувати у Звіті про рух грошових коштів за вирахуванням грошових коштів, що були придбані або продані у складі майнового комплексу. У разі придбання або продажу дочірніх підприємств це стосується лише консолідованого звіту.

Рух грошових коштів у іноземній валюті

Надходження і видаток грошових коштів у іноземній ват юті відображують у Звіті про рух грошових коштів підприємства перерахуванням іноземної валюти у функціональну валюту за курсом, шо діяв на дату руху грошових коштів.

Нереалізовані курсові різниці, тобто різниці, що виникають внаслідок перерахунку статей балансу (крім грошових коштів) в іноземній валюті, не є рухом грошових коштів.

Однак на суму прибутку або збитку внаслідок не операційних курсових різниць слід скорегувати прибуток підприємства для визначення руху грошових коштів від операційної діяльності із застосуванням непрямого методу.

Суму курсової різниці, що виникає внаслідок впливу зміни валютного курсу на залишок грошових коштів у іноземній валюті, згідно з МСБО 7 слід наводити окремо від руху грошових коштів у результаті операційної, інвестиційної та фінансової діяльності. На практиці її показують або безпосередньо у Звіті про рух грошових коштів після розділу “Рух грошових коштів у результаті фінансової діяльності ”, або в примітках до фінансової звітності. Це дає можливість узгодити залишки грошових коштів на початок і кінець звітного періоду.

Розкриття інформації про окремі аспекти руху грошових коштів

Крім розглянутих правил подання інформації про рух грошових коштів МСБО 7 вимагає розкривати:

- компоненти грошових коштів і політику підприємства щодо їх визначення; / узгодження суми грошових коштів, наведеної у Звіті про рух грошових коштів із відповідними статтями Балансу;

- докладну інформацію про придбані та продані дочірні підприємства та інші господарські одиниці;

- суму значного залишку грошових коштів підприємства, які недоступні для використання групою підприємств;

- загальну суму сплачених податків з прибутку, якщо рух грошових коштів від цих податків відображується у складі кількох видів діяльності.

Вимога щодо розкриття політики, прийнятої підприємством для визначення складу грошових коштів, обумовлена тим, що в різних країнах існують відмінності в управлінні грошовими коштами та в банківських угодах.

Так, в одних країнах банківський овердрафт розглядається як позика банку та відповідно класифікується як фінансова діяльність, а в інших включається до складу еквівалентів грошових коштів.

Своєю чергою, грошові кошти, показані у Звіті про рух грошових коштів загальною сумою, можуть містити різні статті, наприклад “Каса”, “Рахунки в банках”, “Ринкові цінні папери” тощо. Тому необхідно навести розшифровку суми грошових коштів, узгоджену з відповідними статтями Балансу.

У разі придбання або реалізації дочірніх підприємств або інших господарських одиниць підприємство має розкривати в узагальненому вигляді таку інформацію: / загальну суму компенсації, наданої за придбання або отриманої від продажу;

- частину компенсації, виплачену грошовими коштами;

- суму грошових коштів, які є у складі активів придбаної або проданої господарської одиниці;

- суму згрупованих за основними групами (класами) активів (крім грошових коштів) і зобов’язань придбаної або проданої господарської одиниці.

В окремих випадках грошові кошти дочірнього підприємства, яке діє в країні з певними обмеженнями щодо обміну валют або репатріації прибутку, можуть бути недоступні для використання материнським підприємством або іншими дочірніми підприємствами групи.

За таких обставин у примітках до Звіту про рух грошових коштів слід наводити суму коштів, яка недоступна для використання групою підприємств, разом з коментарем керівництва підприємства, в якому пояснюються причини та наслідки відповідних обмежень.

Поряд з розглянутими обов’язковими вимогами МСБО 7 рекомендує наводити в примітках до Звіту про рух грошових коштів таку інформацію:

- суму невикористаних позикових коштів, які можуть бути використані для майбутньої операційної діяльності та для погашення зобов’язань інвестиційного характеру, із зазначенням будь-яких обмежень щодо використання цих коштів;

- загальну суму руху грошових коштів (окремо від операційної, інвестиційної та фінансової діяльності), які пов’язані з частками участі у спільних підприємствах, що обліковуються методом пропорційної консолідації;

- загальну суму руху грошових коштів, які відображують збільшення операційної потужності, окремо від руху тих грошових коштів, що мають підтримувати цю потужність;

- суму руху грошових коштів, які виникають від операційної, інвестиційної та фінансової діяльності в кожному сегменті за видами діяльності та в кожному географічному сегменті.

Розглянуті вимоги МСБО 7 щодо надання інформації про рух грошових коштів узагальнено на рис. 5.2.