2.1. Зміст і структура звіту про рух грошових коштів

Звіт про рух грошових коштів має містити інформацію про грошові потоки підприємства за певний період у розрізі операційної, інвестиційної та фінансової діяльності.

При цьому під грошовими потоками (Cash Flows) розуміють надходження та вибуття грошових коштів та їхніх еквівалентів. Грошові кошти (Cash) включають кошти в касі та на рахунках у банках, які можуть бути використані для поточних операцій. Еквівалентами грошових коштів (Cash Equivalents) є короткострокові фінансові інвестиції, які можуть бути вільно конвертовані у відому суму грошових коштів і мають незначний ризик щодо зміни вартості.

Отже, зміст поняття “рух грошових коштів” дещо ширший, оскільки крім власне грошових коштів включає їхні еквіваленти.

Звіт про рух грошових коштів не охоплює:

а) змін у складі грошових коштів та їхніх еквівалентів;

б) не грошових операцій.

Зміни у складі грошових коштів та їхніх еквівалентів є частиною управління грошовими коштами підприємства. Через це, наприклад, розміщення вільних коштів у вигляді депозитних сертифікатів на термін до 3 міс. звичайно розглядають як інвестування надлишку грошових коштів у еквіваленти грошових коштів, а не як складову інвестиційної діяльності.

Не грошовими операціями (Non-Cash Transactions) є операції, які не потребують використання грошових коштів або їхніх еквівалентів.

Прикладами не грошових операцій є:

- бартерні операції;

- перетворення боргу на власний капітал;

- придбання основних засобів на умовах фінансової оренди;

- обмін власних акцій на акції іншого підприємства;

- придбання активів безпосередньо за рахунок позики банку (тобто без надходження суми позики на рахунок підприємства).

МСБО 7 містить вимогу про виключення зі Звіту про рух грошових коштів лише інвестиційних і фінансових не грошових операцій. Проте в ньому не згадуються не грошові операції, пов’язані з основною діяльністю.

На практиці всі не грошові операції звичайно не відображують у складі руху грошових коштів, оскільки згідно з МСБО 7 виключення не грошових операцій зі Звіту про рух грошових коштів відповідає меті цього звіту.

Поряд з цим в МСБО 7 зазначено, що фінансові та інвестиційні не грошові операції слід розкривати в інших фінансових звітах для того, щоб надати всю доречну інформацію про зазначені види діяльності.

На практиці інформацію про згадані не грошові операції звичайно наводять у примітках до фінансової звітності.

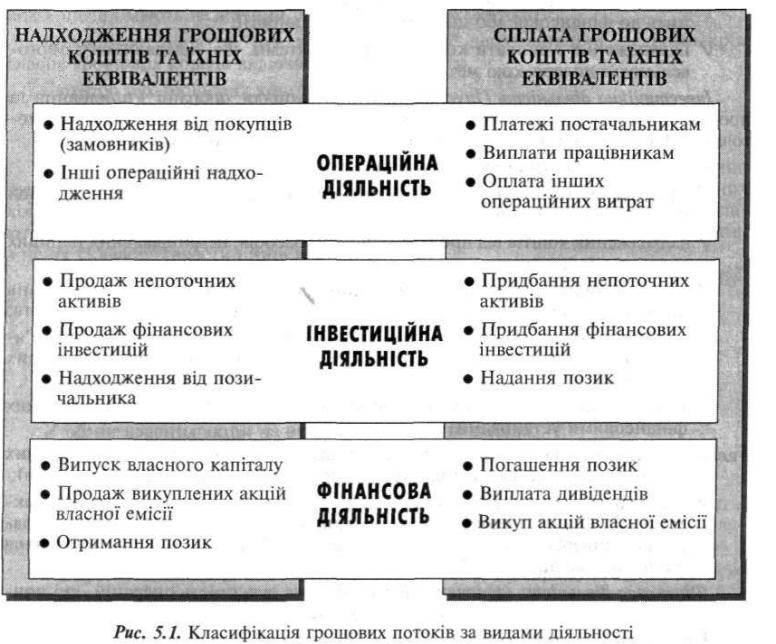

Структура Звіту про рух грошових коштів заснована на класифікації грошових потоків, яка передбачає поділ діяльності підприємства на три види: операційну, інвестиційну та фінансову.

Операційною (Operating Activities) вважають основну діяльність, яка приносить підприємству дохід, а також інші види діяльності, шо не є інвестиційною та фінансовою.

Прикладами руху коштів у результаті операційної діяльності є:

- надходження коштів від продажу товарів і надання послуг;

- надходження коштів у вигляді роялті, авторських гонорарів, комісійних зборів та інших доходів;

- кошти, сплачені постачальникам за товари і послуги;

- грошові виплати працівникам та платежі за їхнім дорученням;

- надходження і виплати коштів за розрахунками зі страховими компаніями (премії, рекламації, ануїтет та інші види страхової допомоги);

- сплата і відшкодування податку на прибуток (якщо він конкретно не належить до фінансової або інвестиційної діяльності);

- надходження і виплати коштів за контрактами, що укладаються з торговельною і дилерською метою.

Інвестиційна діяльність (Investing Activities) охоплює операції з придбання та продажу довгострокових (не поточних) активів, а також короткострокових (поточних) фінансових інвестицій, які не є еквівалентами грошових коштів.

Рух грошових коштів у результаті інвестиційної діяльності включає:

- виплати коштів для придбання основних засобів, нематеріальних та інших довгострокових активів;

- надходження коштів від продажу основних засобів, нематеріальних та інших довгострокових активів;

- виплати коштів для придбання власного капіталу або боргових зобов’язань інших підприємств, а також частки участі в капіталі спільних підприємств; / надходження коштів від продажу власного капіталу або боргових зобов’язань інших підприємств, а також частки участі в капіталі спільних підприємств;

- аванси і позики третій стороні (за винятком передплат і позик, здійснюваних фінансовими установами);

- надходження коштів від повернення авансів і погашення позик, наданих іншим підприємствам (за винятком авансів і позик фінансових установ); / надходження та виплати коштів за ф’ючерсними. форвардними контрактами, опціонами і свопами (окрім випадків, коли такі контракти укладаються з дилерською чи торговельною метою або рух коштів класифікується як фінансова діяльність).

Фінансова діяльність (Financing Activities) — це сукупність операцій, які призводять до зміни величини і складу власного та позикового капіталу.

Прикладами руху коштів у результаті фінансової діяльності є:

- надходження коштів від випуску акцій та інших інструментів власного капіталу;

- виплати коштів власникам для придбання або викупу раніше випущених акцій підприємства;

- надходження коштів від випуску незабезпечених боргових зобов’язань, позик, векселів, облігацій та інших короткострокових і довгострокових позик;

У виплати коштів для погашення позик;

- виплати коштів орендарю для погашення зобов'язань за фінансовою орендою. Загальний підхід до класифікації руху грошових коштів наведено на рис. 5.1. Така класифікація дає можливість:

- оцінити спроможність підприємства забезпечувати грошові кошти, необхідні для продовження та розширення основної діяльності без залучення зовнішніх джерел фінансування;

- виявити вкладення коштів у активи, які забезпечуватимуть генерування прибутку та грошових потоків у майбутньому;

- передбачити майбутній рух грошових коштів, пов’язаний з вимогами осіб, які надали підприємству капітал.

Зарахування конкретної операції, пов’язаної з рухом грошових коштів, до певної класифікаційної групи визначається передусім характером господарської діяльності підприємства.

Так, фінансові вкладення звичайно є інвестиційною діяльністю для промислового підприємства, але можуть бути складовою операційної діяльності фінансової установи.

Проте незалежно від характеру операцій підприємства всі платежі та надходження грошових коштів та їхніх еквівалентів мають бути наведені у Звіті про рух грошових коштів у розрізі трьох видів діяльності: операційної, інвестиційної та фінансової.

У зв'язку з цим у разі, якщо сума надходження або видатку грошових коштів унаслідок однієї операції складається з кількох елементів, кожний з них слід класифікувати окремо відповідно до його характеру.