Формирование цен ( вместо ценовой стратегии и тактики)

Прямые издержки + косвенные издержки = производственная себестоимость единицы продукции

+коммерческие расходы = полная себестоимость единицы продукции

+ прибыль производителя = цена производителя

+НДС (Акциз) = отпускная цена

+издержки и прибыль сбытовых организаций = оптовая цена

+ издержки и прибыль торговых организаций = розничная цена

Ценовая стратегия и тактика

Главная цель предприятия при установлении цен на свою продукцию – обеспечение достаточно высокой, устойчивой и долговременной прибыли. В соответствии с этим обычно рассматриваются типичные целевые установки:

получение определенного процента прибыли на капитал

стабилизация цен и прибыли

достижение или сохранение доли рынка

приспособление к условиям конкуренции

обеспечение определенной номенклатуры выпускаемой продукции

покрытие издержек по освоению новой продукции за определенный период

обеспечение выживаемости

завоевание лидерства по показателям качества и создание определенного имиджа предприятия

обеспечение социальной ответственности

Перечисленным ценовым установкам соответствуют конкретные ценовые стратегии:

Высокие первоначальные цены (стратегия «снятия сливок» устанавливается когда)

Низкие первоначальные цены (цены проникновения, цены прорыва)

Дифференцированные цены для разных потребителей

После выхода на рынок продукция вступает в коммерческую фазу своей жизни. И в рамках выбранной стратегии предприятие осуществляет ценовую тактику, устанавливая различные надбавки и скидки к цене: за изменение качества, условий поставки, размера партии, соответствующую маркировку, упаковку и т.д.

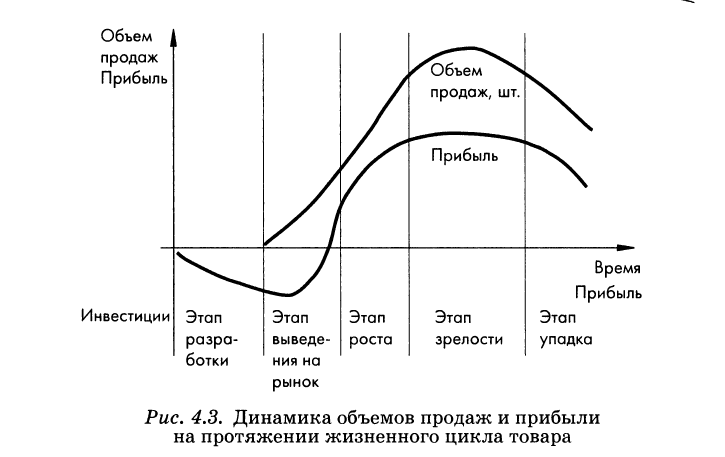

Особое внимание уделяется тактике ценообразования по жизненному циклу товара. Жизненный цикл любого товара состоит из следующих этапов: разработка товара, внедрение его на рынок, рост продаж, зрелость и упадок. Предполагается, что на начальной стадии внедрения на рынок товар имеет минимальную известность. Рост продаж обеспечивается такими стимулирующими мероприятиями, как рекламная кампания. На этапе зрелости, когда рост объема продаж замедляется, и прибыли уменьшаются из-за усиления конкуренции, производителю приходится модернизировать сам товар и его вешнее оформление. На этапе падения объема продаж тщательный анализ доли рынка и её динамики позволяет принять обоснованное решение о прекращении производства, либо о существенных изменениях товара. Суть данной тактики – в течении жизненного цикла проводить не одну ценовую политику, а многократно её модифицировать.

Вычеркнут

Двухуровневая банковская система. Виды и функции банков. Роль банков в финансово экономической деятельности предприятия

В настоящее время действует почти во всех странах, в том числе и в России.

Первый уровень - центральный банк (называют эмиссионным). Обладают монополией на выпуск (эмиссию) национальных денежных знаков

Функции центрального банка: денежная эмиссия и регулирование денежного обращения, а так же реализация официальной денежно-кредитной и валютной политики государства.

Учетная политика ЦБ – определение условий покупки ЦБ-ом векселей и прочих платежных обязательств банков. Учетная ставка – процентная ставка ЦБ, устанавливаемая для приобретения платежных обязательств. Обычно она ниже текущих ставок коммерческих банков, но очень на нее влияет.

Второй уровень – коммерческие банки (частные и государственные банковские институты)

Бывают универсальные (выполняют все операции) и специальные. К специальным банкам относятся такие основные виды:

- основная деятельность которых связанна с приемом депозитов и выдачей мелких кредитов

- инвестиционные, которые занимаются помещением собственных и заемных средств в ценные бумаги, т.е. являются посредниками между предприятиями, нуждающимися в инвестициях и людьми, готовыми вложить свои деньги на длительный срок.

- ипотечные банки, предоставляют долгосрочные кредиты под залог недвижимого имущества

- сберегательные кассы и кредитные сообщества

- частные страховые и пенсионные фонды