Эффективность инвестиций в зи

(определение доходной части от мероприятий по ИБ)

Данное направление является относительно новым и требует дальнейших исследований в интересах разработки практических методик.

Инвестиция – перспектива окупаемости.

Методы используемые при оценке инвестиций в зи

ключевым методом, позволяющим выразить эффект от внедрения ЗИ в денежных единицах и которые являются наиболее распространённым на международном уровне является отдача на инвестиции – ROI (для нашей области ROSI добавляется Security).

В данном подходе под инвестициями понимается расчётное значение совокупной стоимости владения (TCO рассчитывается на один год).

Другой особенностью данного метода является необходимость рассмотрения не статистических показателей, а динамических финансовых показателей.

Дисконтирование – перерасчёт с учётом ожидаемой инфляции.

Непосредственная оценка эффективности инвестиций предусматривает расчёт показателей чистой текущей стоимости, и которая рассчитывается по формуле:

n

NPV=∑(CFi/(1+r)i)-CF0

i=1

где:

NPV-рассчитывается с учётом дисконтирования и за вычетом ресурсов

CFi – чистый денежный поток для i-ого периода.

CF0 – начальные инвестиции в ЗИ (TCO).

r- ставка дисконтирования (стоимость капитала, привлечённого для инвестиционного проекта в относительных единицах).

При оценке инвестиций кроме TCO и ROI используют также методы:

Метод ожидаемых потерь (ALE)

Метод учёта ежегодных сбережений (AS)

В целом ежегодные сбережения, которые получает компания при внедрении ИБ рассчитывается по формуле:

AS= ALE*E-AC,

где ALE – показатель ожидаемых потерь

Е – эффективности ЗИ (измеряется от 0 до 1)

Кроме указанных частных методов при оценке эффективности также целесообразно пользоваться таблицей оценки угроз и рисков (TRA)

Данная таблица позволит в наглядной форме оценить промежуточные и итоговые показатели оценки инвестиций с учётом и без учёта мероприятий по ИБ.

Основные этапы реализации методики возврата инвестиций в ИБ (ROSI)

Данная методика предусматривает оценку доходной части от мероприятий по ЗИ на основе объединения методы ожидаемых потерь с таблицей угроз и риска.

1 Этап: предусматривает построение таблицы

2 Этап: предусматривает анализ возврата инвестиций на основе обобщённой результирующей таблицы оценки возврата инвестиций в ИБ

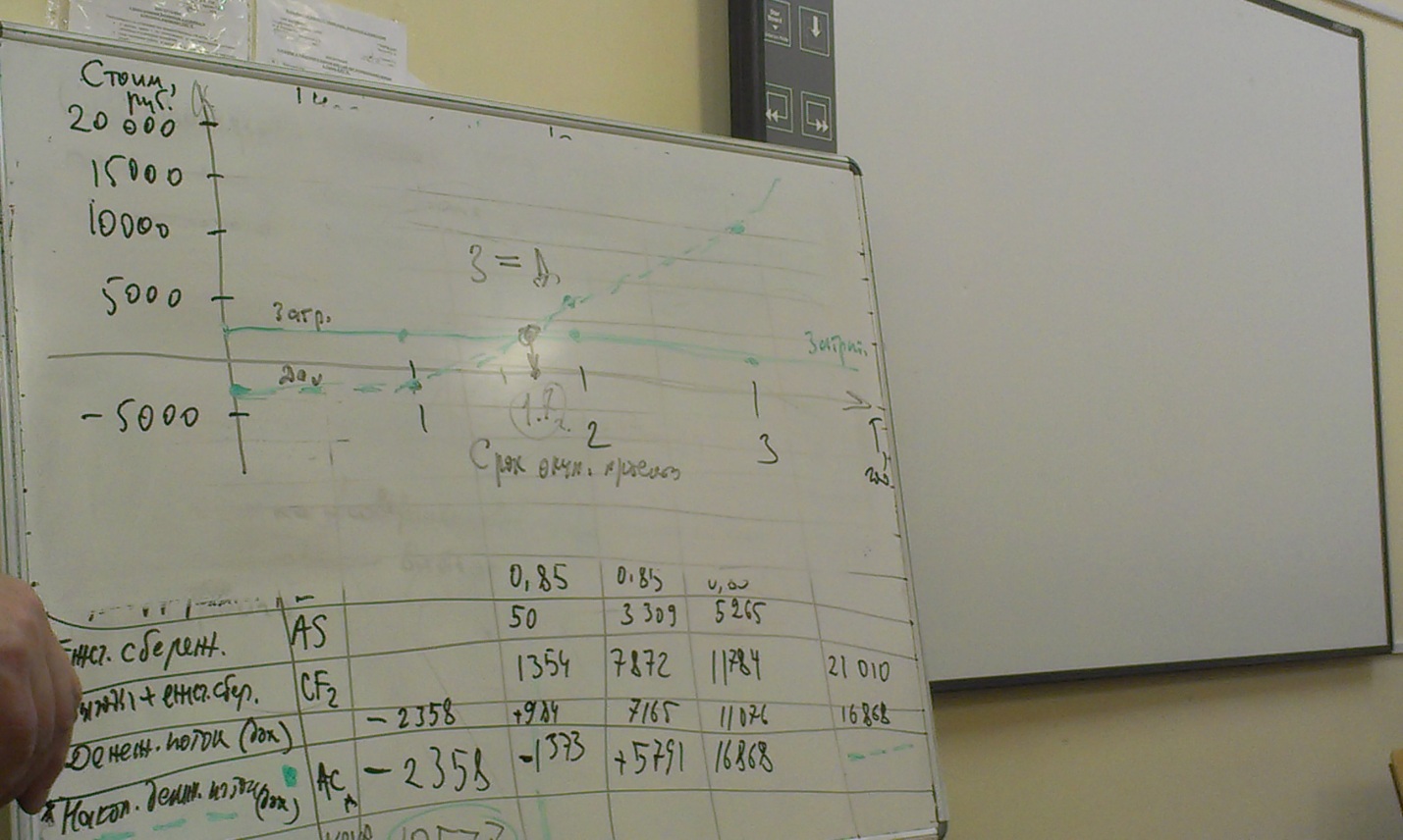

3 Этап: графическое представление ожидаемых затрат и доходной части с определением точки окупаемости проекта (мероприятий) при которой ожидаемые затраты равны доходной части

4 Этап: формулирование выводов о итоговом результате оценки инвестиций:

Проект (мероприятие) по ИБ считается выгодным или не выгодным?

Итоговая расчётная таблица показателя возврата инвестиций ЗИ (ИБ),

Показатели |

Начальные затраты, руб. |

1 год, руб. |

2 год, руб. |

3 год, руб. |

Общий, руб. |

1.Затраты на внедрение, CF1 |

|

|

707 |

707 |

4142 |

2.Накопленные затраты |

2358 |

2727 |

3435 |

4142 |

---- |

3.Ставка дисконтирования, r |

14% |

|

|

|

|

4.Чистая приведённая стоимость затрат, NPV3игр |

3645 |

|

|

|

|

5.Текущий показатель TCO, TCOт |

- |

26383 |

26383 |

26383 |

79151 |

6.Целевой показатель, рассматриваемой системы TCO, TCOц |

- |

19864 |

19864 |

19864 |

59594 |

7.Фактический показатель TCO, TCOф |

- |

25079 |

21820 |

19864 |

|

8. Выгода при оптимизации TCO, B |

- |

1300 |

4363 |

6518 |

12385 |

9. Показатель ожидаемых потерь, ALE |

- |

29565 |

29565 |

29565 |

88695 |

10. Функциональная эффективность (вероятность ЗИ), рассматриваемой СЗИ, Е |

- |

0,85 |

0,85 |

0,85 |

|

11.Ежегодные сбережения, AS |

- |

50 |

3309 |

5265 |

|

12.Выгоды + ежегодные сбережения, CF2 |

- |

1354 |

7872 |

11784 |

21010 |

13.Денежный поток (для доходов) |

- 2358 |

+984 |

+7165 |

+11076 |

+16868 |

14.Накопленный денежный поток, AC |

-2358 |

-1373 |

+5791 |

+16868 |

- - - |

15.Чистая приведённая стоимость доходов, NPVд |

10577 |

|

|

|

|

2358

2358

369

369Стоимость (срок окупаемости проекта)в графическом представлении: