Общая стоимость закрытия (защиты ) информационных ресурсов (комплексный подход)

Стоимость защиты информационных ресурсов на практике оценивается величиной стоимости каждого из её компонентов:

Стоимость организационных мероприятий;

Стоимость программной реализации ЗИ;

Стоимость аппаратной реализации;

и т.д.

Стоимость ЗИ = стоимость организационных мероприятий (Сом) + стоимость программной реализации (Спр) + стоимость аппаратной реализации (Сап).

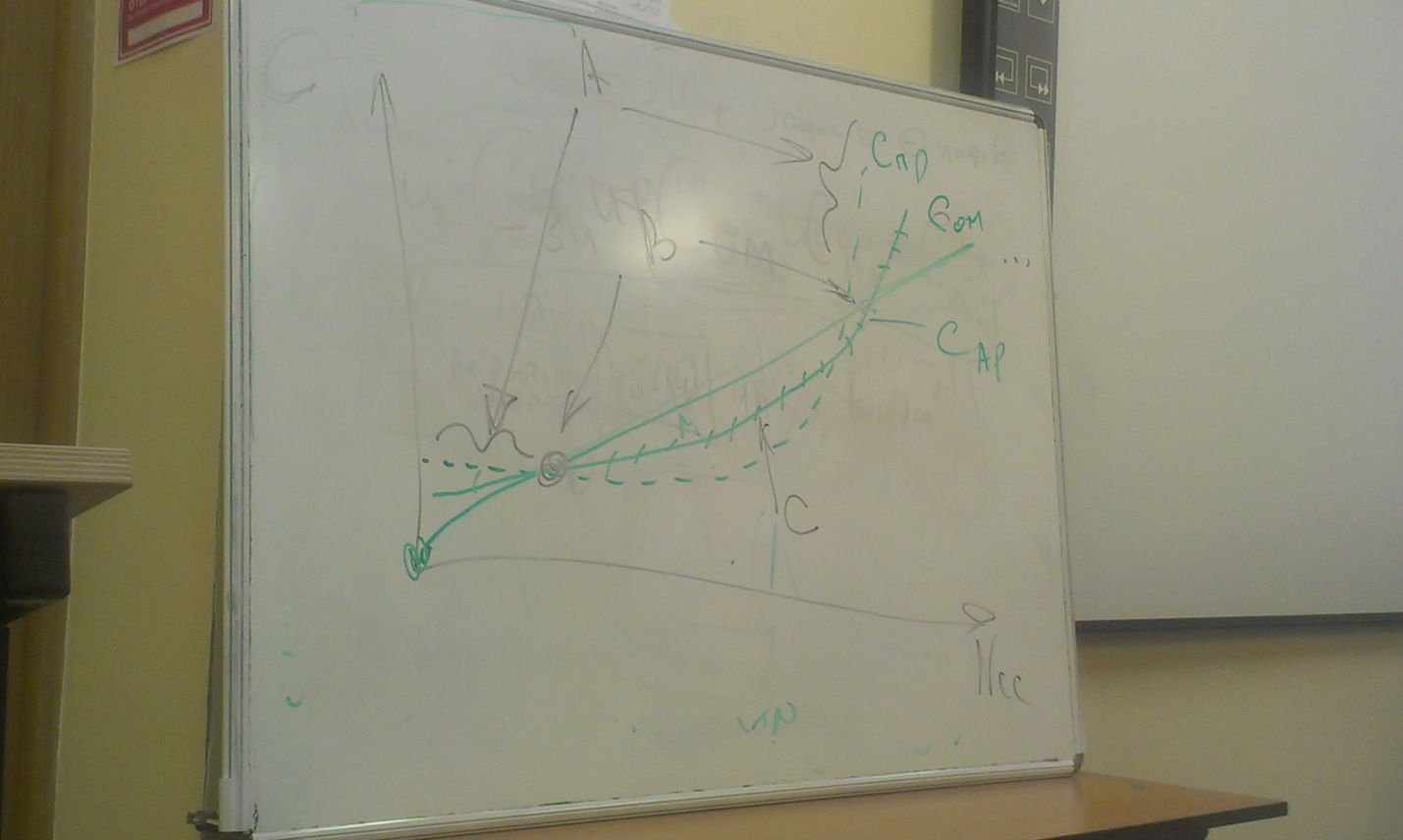

На практике можно описать в виде следующей линейной функции

Сом = Ком*Nсс

Ком (важность ом)

Ncc (сложность реализации ом)

Спр = Кпр*(Ncc)nпр

Сап = Кап*exp Ncc

Представленные в графическом виде стоимостные показатели стоимостного ресурса позволяет сделать выводы (с учётом сложности защищаемой системы):

Затраты на защиту с помощью ом меньше, чем стоимость аппаратных и программных и их применение наиболее целесообразно

B. Затраты на защиту пр меньше, чем ом и ар, следовательно пр наиболее целесообразно.

C. Затраты на ар меньше ,чем на ом и пр, следовательно ар наиболее целесообразно.

Итог: в основе принимаемых решений – итоговая стоимость защищаемых ресурсов должна стремиться к минимуму.

Экономика ЗИ на основе соотношения стоимости: атака – защита

При создании и использовании экономически выгодных (эффективных) СЗИ на практике рассматривается соотношение: атака-защита.

Если затраты равны стоимости защищаемого ресурса, то считается, что ресурс является надёжно защищенным

Если затраты на защиту информационных ресурсов, то такая защита рассматривается не целесообразной.

Проблемным в данном подходе является. что стоимость защищаемого информационного ресурса и стоимость проводимых мер защиты постоянно изменяются во времени.

Стоимость защищаемых ресурсов на практике определяется:

Затратами на её создание, прибылью которою может принести данный ресурс

Наличие конкурирующих ресурсов на рынке.

Таким образом, на практике сложились следующие соотношения по стоимости атак и стоимости защиты:

В общем виде

Са <<Стоимость ресурса (Ср)

Стоимость защиты (Сз)<<Стоимость ресурса(Ср)

Са<Ср

Сз<10%∑ср.

Даже при такой установке процесс ЗИ является вероятностным процессом, поэтому в аналитической сфере практической деятельности вероятность взлома СЗИ представляет собой как отношение числа успешных попыток взлома системы к общему числу попыток (с группированным по виду атак):

Рвзл. сзи = ∑П ус. ат. i/∑ П∑ат. i

i i

i – число атак

Оценка экономических затрат на зи

В настоящее время при определении затрат на ЗИ учитывают виды затрат:

Прямые затраты

Единовременные

Проектирование и разработка СЗИ

Приобретение готовых компонентов (средств) по ЗИ

Внедрение (интеграция СЗИ) в бизнес процессах

Обучение персонала

Консалтинг (привлечение внешних специалистов)

Системные (ежегодные)

тех поддержка и сопровождение

Оплата и работа персонала

Оплата услуг связи

Косвенные затраты

расходы I группы (сбои в работе СЗИ)

расходы II группы (низкая организация и тех. поддержка)

Соотношение уровней затрат от уровня остаточного риска