В конце – зачёт

1тест – комп, эл тесты или как всегда письменный тест

До 1 декабря сдать домашнюю работу.

Выставка в крокус сити инфо безопасность с 26 по 28 сентября

infosecurity

Литература:

Петренко С.А. управление информационными рисками Москва 2004г.

Учебное пособие. Экономика ЗИ. (интернет)

Петрено С.А. экономически оправданная безопасность москва 2003г.

Ларина и.е. экономика ЗИ учебное пособие 2007г

Чапышева в.а. экономика ЗИ учебное пособие 2004г

Экономические основы ЗИ

Экономические проблемы ИР

Инф и её стоимсоть

Анализ инф

Затраты, ущерб, риски, срок окупаемости, предложения по страхованию.

Экономические основы защиты информации

Экономические проблемы защищаемых информационных ресурсов

Информация как важнейшие ресурс экономики.

Деньги -> средства -> предприятие -> товар -> деньги

Везде должна быть информационная составляющая

Всегда есть закрытый ресурс (ноу хау) который нужно защищать

Успешная деятельность любого предприятия в современных условиях не возможна без формирования и использования современного информационного ресурса.

Для современного общества проблема информационного обеспечения всех сфер деятельности по своей значимости и актуальности превосходит проблему дальнейшего совершенствования производства (которое до не давнего времени считалось одним из центральных)

Информационные ресурсы на предприятии включает в себя:

Документы

Массивы документов (библиотеки, архивы, фонды, БД, базы знаний и другие)

Другие виды…

Все информационные ресурсы защищаются законами РФ наряду с другими ресурсами.

С расширением человеческой и производственной деятельностью стоимость информации (цена инф) повышается. При этом под ценой информационного ресурса рассматривается та потенциальная выгода (выигрыш) которую получает владелец информации в виде материального, коммерческого(денежного), политического или военного выигрыша.

В рамках экономического аспекта деятельности предприятия создаются информационные системы в виде организационно упорядоченного массива документов, информационные технологии и средства их обеспечения.

Современный информационный рынок динамично развивается и к нему относят:

Вычислительная техника

Офисное оборудование

Коммуникационное оборудование

ПО

Услуги по обслуживанию технических средств обработки информации

Информация и современный информационный рынок становится стратегически важным экономическим объектом государства, и которое должно государством регулироваться.

Особое место на информационном рынке следует уделять информации и информационному ресурсу.

Выделяют следющие этапы существования информации (с позиции экономики):

Сбор промежуточной и исходной информации

Создание новой информации

Использование информации (результаты расчётов)

Передача и хранение информации

В целях управления (регулирования) рынком информационных ресурсов (в регионе, на производстве, в государстве) должны решаться следующие экономические задачи в целях управления:

Оценка затрат связанных с созданием и использованием информации

Цена образования информации

Оценка эффективности мероприятий связанных с существованием информации

Обеспечение информационной безопасности (ЗИ)

С ускорение научно технического прогресса, который базируется на увеличении объёмов обрабатываемой информации резко просматривается проблема уязвимости информации или информационного ресурса.

В этих условиях наиболее значимо просматривается очередная проблема связанная с защитой информационного ресурса на предприятиях. Т.е. разработка и внедрение перспективных механизмов ЗИ.

А из этого следует важная роль вопраса экономики при проектировании целесообразных систем ЗИ, внедрение и функционирование

Затраты на создание и эксплуатацию потребных механизмов ЗИ соотнесённый со стоимостью ожидаемых потерь от их нарушения и позволяет определить экономический эффект защиты информации.

Система ЗИ должна давать прибыль.

При этом основными задачами экономики ЗИ являются:

Анализ и состояние экономической безопасности предприятия и определения роли ЗИ в её обеспечении.

Анализ и классификация рисков( информационных рисков) возникающих при ЗИ, страхование информационных рисков.

Определение цены и затрат на создание и эксплуатацию КСЗИ а также отдельных её компонентов.

Стоимостная или экспертная оценка уровня нанесённого или предотвращённого ущерба в результате внедрения мер по ЗИ

Оценка эффективности создания, внедрения и использования мер по ЗИ (функциональная оценка)

Оценка эффективности инвестиций (доходной части ЗИ)

Информация как товар и её стоимость

Информация как товар

В настоящее время в теории и практики деятельности производственных структур сложилось уклонившееся употребление понятия:

«Информация это товар». Отнесение информации к категории товара юридически закреплено законодательно (ФЗ РФ «об информации, информационных технологиях и защите информации» 2006)

В чём сущность рассмотрения информации как товара

Товар – сложное понятие, включающее совокупность многих свойств, главным из которых являются потребительские свойства, т.е. способность товара удовлетворять потребности того кто им владеет.

Основными свойствами информации как товара являются:

Потребительское (это не просто набор источников (инф документов) это прежде всего сумма всех отобранных сведений при использовании которых потребитель, предприниматель, инженер, менеджер, руководитель с учётом его экономических социальных и психических возможностей может с максимальным успехом решать стоящие перед ним проблемы)

Цена (главная черта цены что она образуется не в среде производства а в среде реализации продукции (на рынке) с учётом рыночного спроса и предложения

Цена товара проходит проверку рынком и окончательно выбирается на рынке. В основе которого лежит востребованный спрос на информации.

АЗИ – ассоциация защиты информации, цель – проникнуть на международный рынок с нашими средствами ЗИ и завоевать позицию на международном рынке.

С другой стороны цена информации с предпринимательской деятельности определяется как ущерб который может быть нанесён конкурентами или наоборот её прибыль(доход) который может быть получен фирмой в результате получения коммерческой информации.

Жизненный цикл информации (время существования товара на рынке)

Основными фазами жизненного цикла являются?

Внедрение (введение)

Рост

Зрелость

Насыщение

спад

продолжительность жизненного рынка зависит от самого товара, а не от самого рынка.

Т.е. жизненный цикл товара на различных рынках различен.

Применительно к типовым информационным системам жизненный цикл информационной системы (инфомарции) составляет:

для малых ИС(арм) – до 3ёх лет

для средних ИС – от 3ёх до 5ти

для крупных и больших (галактика, парус) – от 5ти до 7ми

другими, не основными свойствами информации(инф. ресурса) являются:

неисчерпаемость информации, по мере развития общества и роста потребления, запасы информации не убывают а растут

сохраняемость информации. Т.е. при использовании её она не исчезают а даже может увеличиваться за счёт трансформации или видоизменения

несамостоятельность информации т.е. информация направляет свои значимость только в соединении с другими ресурсами (техника, сырьё, энергия)

в целом информация как особый вид ресурса и фактор общественного развития, включая производственного развития становится особым видом продукта с трясущими свойствами товара.

В настоящее время наблюдается переход от индустриальной экономики к экономики основанной на информации и информационных технологиях.

Т.е. к информационному обществу.

Характеристика классификации информации на предприятии

Существуют различные подходы классификации экономической информации на предприятии:

с учётом накопления и циркуляции информации на предприятии:

технологическую (характеризует научно техническую сторону производства, включая ноу хау) и часть которой следует относить к защищаемой

деловая информация, которая связана с управленческой, финансовой, маркетинговый и другими видами деятельности.

При этом применительно к этим 2ум видам информации различают также информацию которая характеризует внутреннее состояния предприятия и внешнюю инф, которая соотносится с деятельность предприятия во внешнем окружения, с рынками конкурентами.

Имеется также и другая классификация информации на предприятии, которая опирается на процессы принятия решения руководством предприятия.

применительно к такому подходу информация подразделяется на 3 группы:

информация для стратегических решений

инф для тактических решений

для принятия оперативных(операционных решений)

в мин. обр:

информация для стратегических решений

для принятия операционных решений

инф для тактических решений

Характеристика стратегической информации

данная стратегическая информация необходима для выбора стратегических решения (стратегического планирования). Число стратегических решений постоянно растёт, поэтому цена информации повышается. И она лежит в основе принятия решения вышестоящих уровней.

Т.е. стратегическая информация определяет целевые установки функционирования предприятия на долгосрочный период времени от 5 до 7 лет.

Созвучно с временем жизни больших инф. Систем и ресурсов.

Стратегическая инф накапливается в виде стратегической базы. Например тенденция развития ведущих стран, информация о технологических процессах успешно функционирующих предприятий и своих процессов, действующий персонал, обеспечивающий эти процессы (союзники партнёры, свои кадры).

Характеристика тактической информации

Тактическая информация предназначена для определения (принятия решений) на тактическом уровне на основе существующей стратегической информации.

Также предусматривает в своём составе информацию внутреннего характера деятельности и информацию об окружающей экономической среде.

Переходящая информация от стратегического уровня к тактическому уровню, относят:

основные области деятельности и структурных подразделений

виды выпускаемые продукции и услуг, нынешние и перспективные

зоны и территория деятельности предприятия и структурных подразделений

производственные мощности и способы производства и трёхногий

патентная и лицензионная активность

Характеристика оперативной (операционной информации)

На данном уровне стратегическая цель уже определена.

Тактическая также определена.

В интересах реализации отдельных процессов, с имеющейся стратегической и тактической информацией, оперирует операционная информация, которая в себя включает прежде всего экономические процессы на уровне должностных лиц, она включает:

Информация по действующим и потенциальным конкурентам (злоумышленникам, противникам);

Рыночная база (запросы потребителей, каналы сбыта, характер рынка и т.д.);

Технологическая база (производство и использование услуг и отдельных процессов, задач);

Законодательная база (нормативно-правовая информация, управленческая информация, информация для принятия новых законодательных решений);

Используемые ресурсы (по сырью, рабочим финансам и т.д.);

Общие тенденции (политические, экономические, социальные, демографические и т.д.)

Разное.

Источники поступления операционной информации на предприятии:

Текстовая информация;

Общие публикации (открытые)

специальные публикации (закрытые)

банки данных

30-40% всей экономической информации

Информация о фирмах (контакты предприятия с партнёрами и т.д.)

клиенты

поставщики

банкиры

агенты

30-40% всей экономической информации

Консультативная информация

Общественные службы

Консультанты

Администрация предприятия

10-15% всей экономической информации

канал «беседа»

Ярмарки

Салоны

Конференции

5-6% всей экономической информации

канал «джокер»

неожиданные источники получения информации

Обрабатывая полученную информацию определяется важность информации для экономической деятельности предприятия.

Важность определяется по степени эффекта на экономическую эффективность предприятия.

Достоверность информации . Она определяется точностью, которая включает 2 критерия

Надежность источника информации;

Надежность информации (определяется другими источниками, независимыми друг с другом).

Методика «4К+1» ( 4 канала + джокер)

Стратегическая информация предприятия, как основной ресурс зи

Важной составляющей стратегической информации является информация поступающая из внешней среды:

Текущая ежедневная информация

Должна обеспечивать оперативное и тактическое управление;

Долгосрочная конъектурная информация

Направлена на проведение стратегических исследований;

Вся стратегическая информация с учётом изложенного делится

система стратегической перспективной информации (ССПИ)

система стратегической оперативной информации (СТОИ)

БД |

ССПИ |

СТОИ |

|

10% |

90% |

|

10% |

90% |

|

50% |

50% |

|

90% |

10% |

|

80% |

20% |

|

90% |

10% |

Указанные системы стратегической информации взаимодействуют между собой (координируют) 2-мя способами:

В рамках централизованной организационной управленческой структуры;

В рамках децентрализованной организационной управленческой структуры.

Допустим комбинированный способ централизованный-децентрализованный

С учётом изложенных подходов должна строится система защиты указанной информации.

В целом вышеизложенный материал (экономическая информация) оказывает влияние прежде всего ля органов управления предприятия, результатом деятелбности которых является выроботка, принятие и реализация управ. решений. Чем выше организованность службы, тем больше эффективность управленческих решений.

При этом экономию времени руководителей и специалистов занятых подготовкой управленческих решений за год можно просчитать по формуле:

Эt=0,545 (дtд*3ср.д*Nд+д tи*3ср.и*Nд),

где 0,545 отношение числа месяцев в году к среднему числу рабочих дней в месяце.

д перед t - дельта

дtд – экономия времени за счёт информационного обеспечения

средняя месячная зарплата одного руководителя, обеспечиваемого информацией

Nд- число руководителей, получивших информацию и принявших её к исполнению

Все вышеперечисленные показатели для лиц принимающих решений (ЛПР)

дtи; 3ср.и; Nи – для лиц обеспечивающих решение (ЛОР)

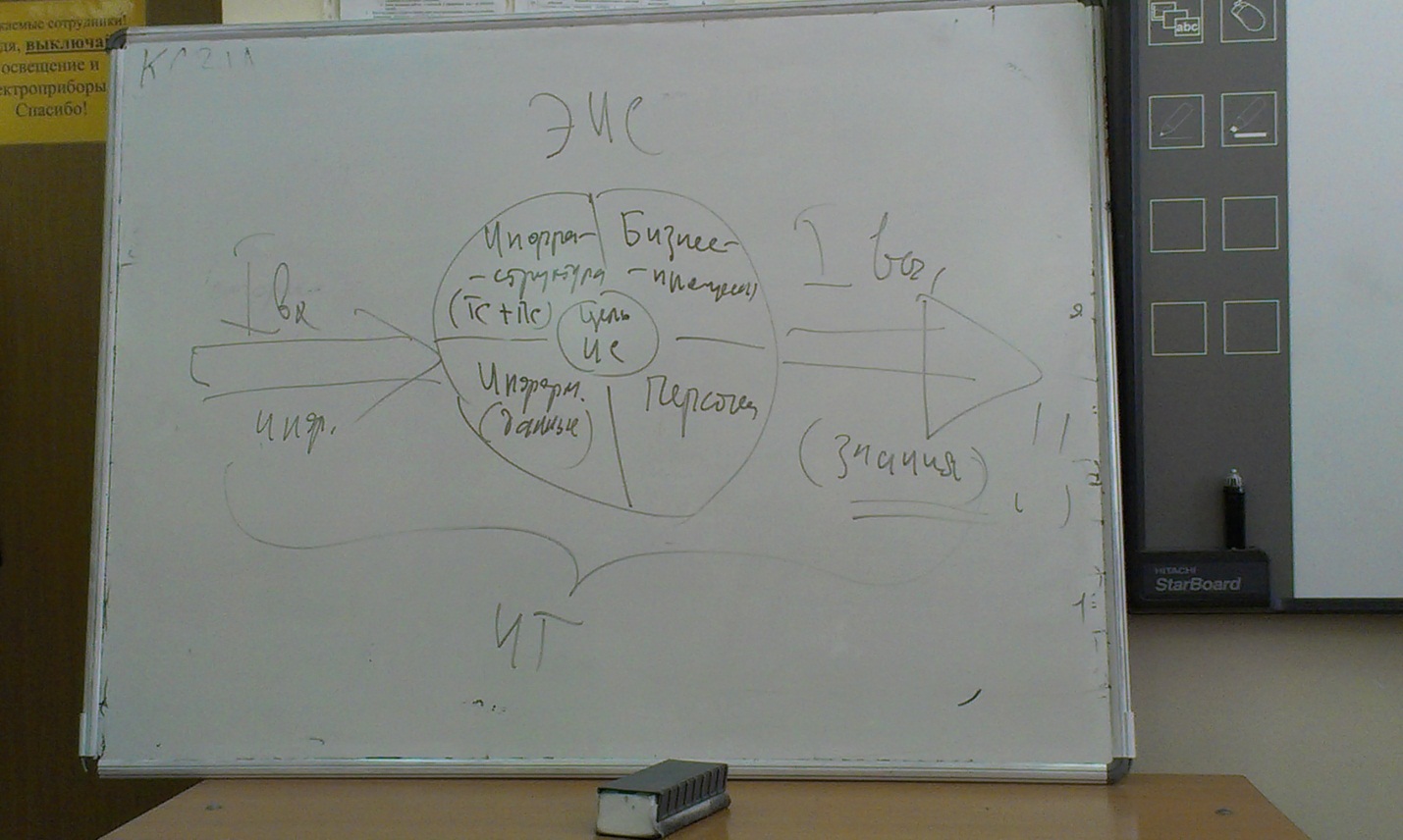

Основы экономической оценки информационных систем (ис), международный подход. Основные факторы, влияющие на эффективность экономических ис

В связи с тем, что современные ИС и ИТ находят возрастающее значение в предприятиях и обществе в целом, отмечается серьёзный рост увеличения инвестиций в информационную сферу, а оценка адекватности вложенного капитала в ИТ и качественные, количественные измерения отдачи от них является серьёзной проблемой.

Типовая структура экономической эффективности включает в себя компоненты:

Бизнес правила

Бизнес процессы

Обрабатываемая информация

Персонал, данные

инфраструктура (ТО+ПО)

Информац. данные

Бизнес процессы

Персонал

С учётом рисунка, экономическая ИС будет правильно функционировать, при условии, что правильно будут функционировать все её компоненты.

Характеристика групп условий, влияющих на функционирование ИС

1 Группа. Инфраструктура

ТО, ПО, каналы связи и др.– стоимость владения инфраструктуры

Время простоя тех. средств ИС – «время деньги»

Администрирование ИС

Сервисное обслуживание ИС

2 Группа. Бизнес процессы

Бизнес планирование

финансовая хозяйственная деятельность

учёт рисков

мониторинг

взаимодействие с клиентами

интеграция с другими компонентами различных уровней функционирования предприятия.

3 Группа. Информация

Организация ограничения доступа к данным

Обеспечение сохранности данных

Эффективность хранения данных

Скорость обработки элементарных бизнес транзакций

4 Группа. Персонал

Квалификация персонала

Удобство работы с системой

Наличие подсистемы поддержки принятия решений

Время использования ИС сотрудниками (в т. ч. в личных целях)