19.Динамика валового, среднего и предельного продукта. Закон убывающей отдачи.

МР – предельный продукт – показывает изменение объема произв-ва, связанные с использ-ем доп. единицы переменного ресурса при неизменном кол-ве постоянных ресурсов (при прочих равных условиях)

в аловой

продукт

по переменным ресурсам ТР – завис-ть

объема произв-ва от изменения кол-ва

переменных ресурсов при неизменном

кол-ве постоянных ресурсов

аловой

продукт

по переменным ресурсам ТР – завис-ть

объема произв-ва от изменения кол-ва

переменных ресурсов при неизменном

кол-ве постоянных ресурсов

С

редний

продукт

по ресурсу (АР) определяется отношением

объема производства (Q) к количеству

ресурса (Хn).

АР отражает эффективность использования

данного количества ресурса, его среднюю

производит-ть.

редний

продукт

по ресурсу (АР) определяется отношением

объема производства (Q) к количеству

ресурса (Хn).

АР отражает эффективность использования

данного количества ресурса, его среднюю

производит-ть.

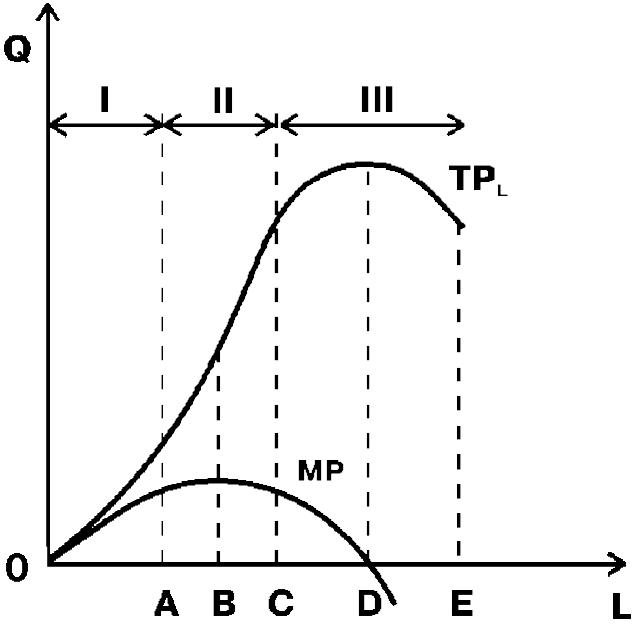

На кривой валового продукта (ТРL) и связанной с ней кривой предельного продукта (МР) можно выделить три отрезка: ОА, АС, СЕ. ОА - это этап возрастающей отдачи от использования переменного ресурса. ТРL и МР увеличиваются с возрастающей скоростью. Производительность каждой доп. единицы переменного ресурса возрастает, т\е объем произв-ва увелич-ся быстрее затрат переменного ресурса.

АС

- этап

постоянной отдачи,

ТРL

продолжает возрастать, но с замедляющейся

скоростью. МР, достигнув «мах» в В,

становится убывающей, т\е прирост

выпуска от найма каждого нового рабочего

с этого момента становится все меньше.

АС

- этап

постоянной отдачи,

ТРL

продолжает возрастать, но с замедляющейся

скоростью. МР, достигнув «мах» в В,

становится убывающей, т\е прирост

выпуска от найма каждого нового рабочего

с этого момента становится все меньше.

C Е

- участок

убывающей предельной отдачи,

его часть DЕ - участок уменьшающегося

валового продукта. На СЕ функция ТРL

сначала растет быстро замедляющимися

темпами, а достигнув максимума в точке

D, вообще становится убывающей.

Использование доп. единиц переменного

ресурса приводит к замедлению роста

объема произв-ва.

Е

- участок

убывающей предельной отдачи,

его часть DЕ - участок уменьшающегося

валового продукта. На СЕ функция ТРL

сначала растет быстро замедляющимися

темпами, а достигнув максимума в точке

D, вообще становится убывающей.

Использование доп. единиц переменного

ресурса приводит к замедлению роста

объема произв-ва.

Закон уб.отдачи: прибавление одинаковых (по стоимости) порций переменных ресурсов (начиная с нуля) характ-ся в начале возрастающей отдачей (приростом выпуска в натур.единицах), затем - постоянной, затем – убывающей, и, наконец, отрицательной отдачей

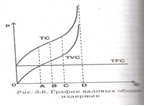

20.Издержки фирмы в краткосрочном периоде. Классификация издержек.

В кратросрочном периоде: ТVC, ТFC, ТС. Краткосрочным периодом времени называют такой период, в течение которого хотя бы один фактор производства является постоянным, а остальные могут изменяться. К постоянным факторам производства относятся общая площадь зданий и сооружений, кол-во машин и оборудования, число фирм, работающих в отрасли. Все издержки в краткосрочном периоде делятся на постоянные и переменные.

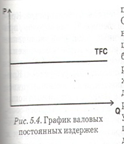

Постоянные издержки (ТFC)– затраты постоянных ресурсов в денежном выражении – часть изд-к фирмы, кот.не зависит от величины выпуска фирмы. В их составе: амортизация, арендная плата, оплата труда высшего руководства фирмы.

Переменные издержки (ТVC) – затраты переменных ресурсов в денежном выражении – часть издержек фирмы, величина кот. зависит от объема выпуска. В их составе: оплата труда рабочих, стоимость потребленных сырья и материалов топлива. Постоянные изд-ки в кратросроч.периоде не меняются с ростом объема выпуска.

Сумма всех издержек FC и VC составляет общие (валовые) изд-ки ТС.

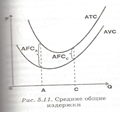

Средние общие изд-ки АТС – кол-во совокупных изд-к, приходящихся на единицу продукции.

Средние постоянные изд-ки АFС – кол-во постоянных изд-к, приходящихся на единицу продукции.

Средние переменные изд-ки АVС – кол-во переменных изд-к, приходящихся на единицу продукции.

Предельные изд-ки МС – доп.изд-ки, связанные с производством еще одной доп.единицы продукции, т\е это прирост (изменение) валовых изд-к при увеличении производства на еще одну единицу продукции.

ATC=TC\Q; AFC=FC\Q; AVC=VC\Q; ATC=AFC+AVC MC=TCQ-TCQ-1

Если прирост произв-ва происходит не на 1 а на несколько единиц продукции, то МС рассчитывается как частное от деления прироста валовых изд-к на прирост кол-ва производственной продукции. MC=трTC\трQ