16.Издержки производства (определение). Явные, неявные и альтернативные издержки фирмы.

Издержки - все, что производитель (фирма) расходует в целях достижения необходимого коммерческого результата.

По степени отражения хозяйственной деятельности:

1.Альтернативные издержки (экономические) — - ценность др.благ, кот.можно было бы получить при наиболее выгодном из всех доступных альтернативных способов использования данного ресурса. Это величина дохода, необходимая, для отвлечения конкретного ресурса от производства данного товара и использовать его для производства другого: 1)возможная арендная плата от собственного помещения 2)процент от капитала при помещении его в банк или ренты от замельного участка 3) з\п кот.предприниматель мог бы получатьо за аналогичный доход

Изд-ки,кот.не находят отраж-е в бухучете:неявные.

Экономические издержки=явные+неявные.

2.Бухгалтерские издержки – денежные расходы на оплату ресурсов (сырья,топлива, электроэнергии, транспортных услуг,трудовых ресурсов), не принадлежащих данной фирме и приобретенные у внешних поставщиков. Включают в себя:

материальные затраты - оплата сырья, материалов, топлива, энергии, покупных комплектующих изделий и полуфабрикатов;

затраты на оплату труда – з\п наемных работников;

отчисления на соц.нужды - отчисления в фонд соц. страхования, Пенсионный фонд РФ 4) амортизация - отчисления по износу оборудования, зданий. (Экономические-неявные)

По стоимости ресурсов:

1.Неявные издержки – непосредственно оплачиваемые издержки, связанные с использованием собственных принадлежащих самой фирме ресурсов – свой предпринимательский талант.

2. Явнные издержки- это альтернативные издержки, принимающие форму денежных платежей собственникам ресурсов производства, это сумма расходов фирмы на покупку ресурсов.

17.Прибыль как экономическая категория. Нормальная, бухгалтерская и экономическая прибыль.

Прибыль - разность между суммарной выручкой от реализации продукции и суммарными издержками. Прибыль бухгалтерская - прибыль, равная разнице между суммарной выручкой фирмы и бухгалтерскими (внешними) издержками, связанными с их производством и реализацией. Прибыль экономическая - разница между суммарной выручкой и альтернативными издержками фирмы.

Явные изд-ки корректно считать совпадающими с бухгалтерскими, поэтому бух.прибыль превышает экономич. на величину неявных (внутренних) изд-к.

Прибыль нормальная («нулевая экономическая прибыль») – «мин» уровень прибыльности, достаточный для того, чтобы владельцы предприятия считали для себя выгодным продолжение занятий данным видом бизнеса. Альтернативная стоимость использования предпринимательской способности. Нормальная прибыль - часть неявных издержек. .

Эк.прибыль: 1) отрицательная (бух.приб>неявн.изд) 2) нулевая (бух.прибыль=неявн.изд) 3) положительная (бух.приб<неявн.изд)

Эк. Прибыль: ее получение это особый случай; она может доставаться отдельным фирмам в кач-ве вознаграждения за достижение более низких издержек по сравнению со среднестатистическими для данной отрасли; может быть связана а) с принятием на себя особого риска б) с обладанием монопольной власти.

Наличие положительной бухгалтерской прибыли само по себе ничего не говорит о выгодности данного бизнеса. Фирма получает бух.прибыль при превышении доходов над явными издержками. Поэтому наличие положит.бух.прибыли говорит лишь, что фирма не несет убытков, не разоряется. Капиталисты могут изъять капиталы из бухгалтерски прибыльного бизнеса, если уровень прибылей недостаточен.

Для продолжения дела: бух.прибыль=нормальн. приб.(т\е покрывать неявные изд-ки). Эк.прибыль возникает, если доход>суммы явных и неявн. изд-к.

Бух.прибыль ничего не говорит о положении предприятия в сравнении с другими фирмами. Нормальная прибыль свидетельствует о том, что бизнес идет не хуже, чем в среднем по экономике.

18.Производственная функция. Графическая интерпретация однофакторной производственной функции.

П роизводственная

функция показывает

альтернативные способы получения

одного и того же количества продукта

с помощью использования разных комбинаций

ресурсов (факторов

производства).

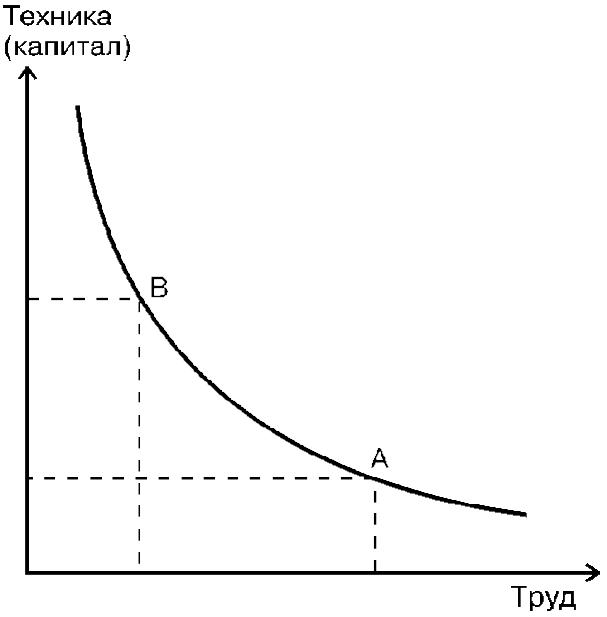

Так, ручной труд может быть заменен

механизированным. При этом за высвобождение

части рабочей силы экономика должна

заплатить увеличением числа машин и

соответственно затраченным на них

капиталом. На рис. видно, что при

перемещении по изокванте

из точки А в точку В падает потребность

в одном и растет необходимость в другом

ресурсе. Иначе говоря, это тоже проблема

выбора, но в данном случае -между разными

ресурсами.

роизводственная

функция показывает

альтернативные способы получения

одного и того же количества продукта

с помощью использования разных комбинаций

ресурсов (факторов

производства).

Так, ручной труд может быть заменен

механизированным. При этом за высвобождение

части рабочей силы экономика должна

заплатить увеличением числа машин и

соответственно затраченным на них

капиталом. На рис. видно, что при

перемещении по изокванте

из точки А в точку В падает потребность

в одном и растет необходимость в другом

ресурсе. Иначе говоря, это тоже проблема

выбора, но в данном случае -между разными

ресурсами.

В зависимости от цен на ресурсы и используемой технологии производители выбирают различные комбинации ресурсов. Поиск наиболее дешевого пути создания продукта составляет важную часть их деятельности. Стоит эта проблема и перед всей экономикой в целом - от ее решения во многом зависит эффективность народного хозяйства.

Ответ на вопрос Как производить? не сводится только к технологическому выбору ресурсов, но предполагает и использование тех или иных организационно-правовых форм производства. Преобладающими могут быть частные или государственные предприятия, крупные или мелкие фирмы и т. д. В разных экономических системах этот вопрос решается по-разному.

Каждая фирма, взявшись за производство конкретного продукта, стремится добиться максимальной прибыли. При этом она должна решить вопрос: сколько продукции производить? Найти оптимальное решение можно на основе анализа взаимосвязи между издержками и объемом производства (выработкой). Ведь прибыль определяется разницей между выручкой от реализации продукции и всеми издержками. А и выручка, и издержки зависят от объема производства.

В данной теме мы сосредоточимся на издержках. И как будет показано,«поведение» издержек при увеличении выпуска продукции подчиняется строгим закономерностям. Их исследование полезно начать с анализа зависимости между изменением количества используемых ресурсов и объемом производства. В качестве инструмента анализа этой проблемы экономическая теория использует производственную функцию. Она выражает зависимость между объемом получаемой продукции (Q) и количеством ресурсов (Х1, Х2, ..., Хn), применяемых в производстве за определенное время:

Q f (Х1, Х2, ..., Хn).

Любая производственная функция обладает рядом свойств.

1. Производственная функция - модель конкретной технологии. Именно от нее зависит, какой вклад вносит каждый из ресурсов в создание готовой продукции. Новая технология новая производственная функция.

2. Производственная функция - это модель эффективного производства. То есть она описывает, каким может быть максимально возможный выпуск продукции при затратах данного количества ресурсов. Либо (что то же самое) каково минимально необходимое количество ресурсов для производства данного объема продукции.

3. Производственная функция исходит из взаимодополняемости и взаимозаменяемости ресурсов. Например, ресурс «капитал» и дополняет ресурс «труд», сливаясь с ним в едином производственном процессе. И, одновременно, может заменять его: более механизированное производство требует меньшего числа рабочих.

Поведение краткосрочной производственной функции (или производственной функции в краткосрочном периоде) выражают три основных показателя: валовой, средний и предельный продукт по переменным ресурсам. Несколько странно звучащее словосочетание «по переменным ресурсам» означает в этом контексте, что все изменения объема производства отслеживаются в зависимости от изменения объема используемых ресурсов.