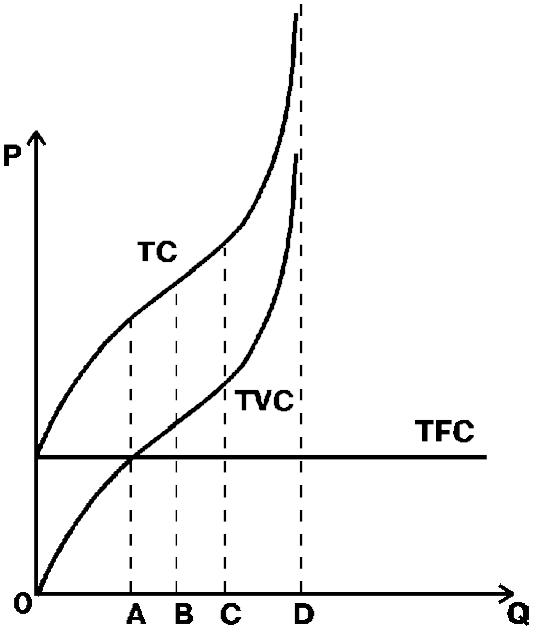

21.Постоянные издержки (tfc), переменные издержки (tvc) и их графики. Определение общих издержек.

Постоянные издержки (ТFC)– затраты постоянных ресурсов в денежном выражении – часть изд-к фирмы, кот.не зависит от величины выпуска фирмы. В их составе: амортизация, арендная плата, оплата труда высшего руководства фирмы.

П еременные

издержки

(ТVC)

– затраты переменных ресурсов в денежном

выражении – часть издержек фирмы,

величина кот. зависит от объема выпуска.

В их составе: оплата труда рабочих,

стоимость потребленных сырья и материалов

топлива. Постоянные изд-ки в

кратросроч.периоде не меняются с ростом

объема выпуска.

еременные

издержки

(ТVC)

– затраты переменных ресурсов в денежном

выражении – часть издержек фирмы,

величина кот. зависит от объема выпуска.

В их составе: оплата труда рабочих,

стоимость потребленных сырья и материалов

топлива. Постоянные изд-ки в

кратросроч.периоде не меняются с ростом

объема выпуска.

Сумма всех издержек FC и VC составляет общие (валовые) изд-ки ТС.

Поведение краткосрочной производственной функции выражают три основных показателя: валовой, средний и предельный продукт по переменным ресурсам.

.

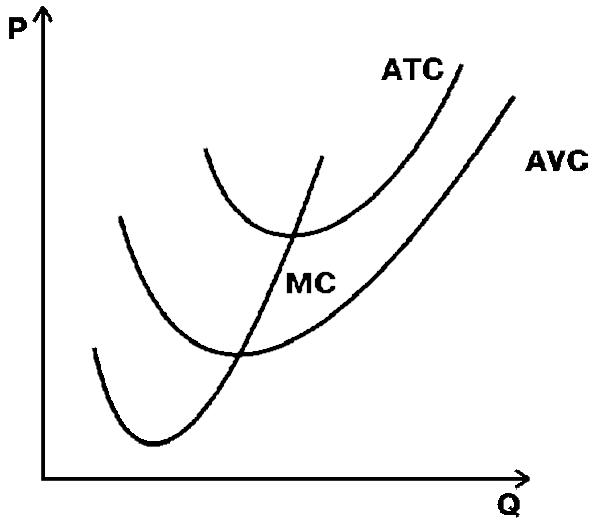

22.Понятие средних издержек. Средние постоянные издержки (afc), средние переменные издержки (avc), средние общие издержки (атс), понятие предельных изд-ек (мс) и их графики.

Средние общие изд-ки АТС – кол-во совокупных изд-к, приходящихся на единицу продукции. характеризуют затраты переменного и постоянного ресурсов, с которыми в среднем производится единица продукции. АТС можно построить путем сложения по вертикали AFC и AVC. Поэтому он расположен выше, и иметь У-образную форму.

С редние

постоянные изд-ки

АFС

– кол-во постоянных изд-к, приходящихся

на единицу продукции. характеризуются

затратами постоянного ресурса, с кот.

в среднем производится единица продукции

редние

постоянные изд-ки

АFС

– кол-во постоянных изд-к, приходящихся

на единицу продукции. характеризуются

затратами постоянного ресурса, с кот.

в среднем производится единица продукции

С редние

переменные изд-ки

АVС

– кол-во переменных изд-к, приходящихся

на единицу продукции. характеризуют

затраты переменного ресурса, с которыми

в среднем производится единица продукции.

AVC определяются отношением перем. изд-к

TVC и величины выработки Q

редние

переменные изд-ки

АVС

– кол-во переменных изд-к, приходящихся

на единицу продукции. характеризуют

затраты переменного ресурса, с которыми

в среднем производится единица продукции.

AVC определяются отношением перем. изд-к

TVC и величины выработки Q

С корость

возрастания VC

по сравнению с ростом продукции на

различных участках их графика нашло

отражение в изгибах кривой VC.

ОА – низкая скорость (тр.С<тр.Q),

АС – стабильная (тр.С=тр.Q),

СQ

– высокая, опережающая рост объема

продукции (тр.С>тр.Q)

корость

возрастания VC

по сравнению с ростом продукции на

различных участках их графика нашло

отражение в изгибах кривой VC.

ОА – низкая скорость (тр.С<тр.Q),

АС – стабильная (тр.С=тр.Q),

СQ

– высокая, опережающая рост объема

продукции (тр.С>тр.Q)

Предельные изд-ки МС – доп.изд-ки, связанные с производством еще одной доп.единицы продукции, т\е это прирост (изменение) валовых изд-к при увеличении производства на еще одну единицу продукции.

ATC=TC\Q; AFC=FC\Q; AVC=VC\Q; ATC=AFC+AVC MC=TCQ-TCQ-1 Если прирост произв-ва происходит не на 1 а на несколько единиц продукции, то МС рассчитывается как частное от деления прироста валовых изд-к на прирост кол-ва произв. продукции. MC=трTC\трQ

23.Издержки производства в долгосрочном периоде. Износ и амортизация. Основные направления использования амортизационных средств.

Износ это постепенная утрата капитальными благами своей ценности. Виды износа:

2)Физический - потеря средствами труда своих потребит. качеств, т\е технико-производственных свойств. Физ.износ 1го рода TVC - изнашивание средств труда в рез-те их непосредственной эксплуатации в ходе изготовления продукции, его можно оценить как перем.изд-ки. Физ. износ 2го рода TFC - разрушение бездействующих средств труда под влиянием сил природы или в рез-те плохого обслуживания, неправильной эксплуатации.

2)Моральный износ - Уменьшение ценности капитальных благ может быть и не связано с потерей ими потреб.качеств. Мор.износ 1го рода обусловлен ростом эффективности произв-ва капитальных благ. Вызван появлением аналогичных,но более дешевых средств труда. Мор. износ 2го рода связан с появлением новых средств труда, выполняющих схожие функции, но более совершенных, производительных. В рез-те ценность старых капитальных благ уменьшается. Мор.износ – следствие НТП.

Амортизация - 1) износ капитальных ресурсов; 2) соответствующий износу размер накопления средств в амортизационном фонде.

Ам.отчисления 1) отражают оценку величины износа капит.рес-в, т\е явл-ся одной из статей издержек; 2) это источник воспроизводства капитальных благ.

Норма А-ции рассчитывается с учетом темпов физ. и мор. износа; показывает, за сколько лет должна быть возмещена стоимость осн.фондов. Заниженные нормы замедляют обновление средств труда, тормозят НТП, а устаревший производственный потенциал не дает возм-ти снижать изд-ки и повышать конкурентоспособность в долгосроч.периоде. Завышенные нормы ведут к ускоренной замене оборудования. Но и равносильны росту издержек в краткосрочном периоде и снижению прибыльности предприятия.