Опционы

Опцион — это срочный контракт, в котором одно лицо — покупатель опциона, приобретает право купить (опцион колл) или продать (опцион пут) базисный актив по цене, зафиксированной в контракте (цене исполнения), в течение срока действия опциона, а другое лицо — продавец (надписатель) опциона приобретает обязательство продать покупателю опциона или купить у него базисный актив по цене исполнения.

Опционный контракт дает своему покупателю (или держателю) право, но не обязанность, принять (колл) или осуществить (пут) поставку базового актива по заранее согласованной цене страйк (или цене исполнения) к заранее определенной дате (американский стиль) или только в такую дату (европейский стиль) при оплате премии (цена опциона) продавцу (надписателю) опциона.

Покупатель опциона уплачивает продавцу опциона вознаграждение (цену опциона), называемое премией. С точки зрения сроков исполнения опционы подразделяются на американский и европейский. Американский можно исполнить в любой день до истечения срока действия контракта; европейский — только в день истечения срока контракта.

Опцион колл предоставляет покупателю опциона право купить базисный актив у продавца опциона по цене исполнения в установленные сроки или отказаться от этой покупки. Поэтому инвестор приобретает опцион колл, если ожидает повышения курсовой стоимости базисного актива. Рассмотрим возможные результаты сделки для покупателя опциона на примере европейского опциона на акцию.

Пример. Инвестор приобрел европейский опцион на акцию по цене исполнения 50 руб., уплатив премию в 5 руб. Допустим, что к моменту истечения срока действия опциона курс акции составил 80 руб. Тогда инвестор исполняет опцион, т.е. покупает акцию у продавца опциона за 50 руб. Если он сразу продаст акцию на спотовом рынке, то его прибыль составит:

60 – 50 == 30 руб.

За вычетом премии его чистая прибыль составила 30 - 5 = 25 руб.

Теперь предположим, что к моменту истечения срока действия опциона курс акции упал до 20 руб. Тогда инвестор не исполняет опцион. Его потери равны уплаченной премии.

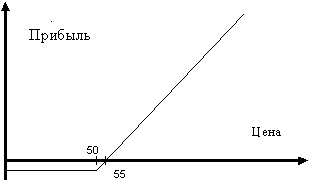

Возможные результаты сделки для покупателя опциона можно изобразить графически (рис.5.1). По оси абсцисс показана спот-цена акции к моменту истечения срока действия опциона. Европейский опцион колл исполняется, если спот-цена базисного актива к моменту истечения срока действия контракта выше цены исполнения (50руб.), и не исполняется, если она равна или ниже цены исполнения.

-5

Рис. 5.1. Прибыль-убытки покупателя европейского опциона.

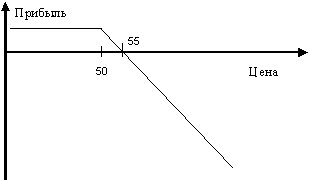

Итоги сделки для продавца опциона противоположны результату покупателя. Его максимальная премия равна величине премии в случае неисполнения опциона (5руб.). При существенном росте курса базисного актива его убыток может оказаться очень большим. При заключении сделки продавец опциона рассчитывает, что цена базисного актива к моменту его истечения не превысит ее значение в точке безубыточности, равное сумме цены исполнения и полученной премии за опцион(55руб.). Графически прибыли-убытки продавца опциона для нашего примера представлены на рис.5.2.

Рис. 5.2. Прибыль-убытки продавца европейского опциона.

Как следует из рис. 5.2, продавец опциона может понести большие потери, если курс акции сильно вырастет, так как ему придется приобретать ее по текущей цене и поставлять по цене исполнения. Чтобы застраховаться, он может купить базисный актив в момент заключения контракта. В результате при росте курсовой стоимости актива он не понесет дополнительных расходов, так как поставит по контракту уже имеющийся актив. В таком случае опцион именуют покрытым.

Опцион пут предоставляет покупателю опциона право продать базисный актив по цене исполнения в установленные сроки продавцу опциона или отказаться от его продажи. Поэтому инвестор приобретает опцион пут, если ожидает падения курсовой стоимости базисного актива.

Пример. Инвестор покупает европейский опцион пут на акцию с ценой исполнения 50 руб. за 5 руб. Допустим, что к моменту исполнения контракта цена акции составила 20 руб. Тогда инвестор покупает акцию на спотовом рынке за 20 руб. и исполняет опцион. При этом его прибыль составит:

50 - 20 = 30 руб.

Чистая прибыль с учетом уплаченной премии равна: 30 - 5 = 25руб.

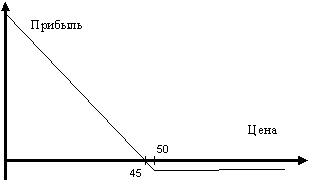

Е сли

спотовая цена к моменту исполнения

контракта оказалась равной или выше

50 руб.,

то опцион не исполняется.

сли

спотовая цена к моменту исполнения

контракта оказалась равной или выше

50 руб.,

то опцион не исполняется.

Рис. 5.3. Прибыль–убытки покупателя европейского опциона пут

Прибыли-убытки покупателя европейского опциона пут представлены на рис. 5.3. Европейский опцион пут исполняется, если к моменту истечения срока действия контракта спотовая цена базисного актива меньше цены исполнения, и не исполняется, если она равна или выше цены исполнения.

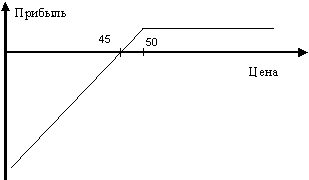

И тоги

сделки для продавца

опциона противололожны результату

покупателя.

Его максимальная прибыль равна премии

в случае неисполнения опциона. Убыток

может оказаться большим, если курсовая

стоимость базисного актива сильно

упадет. Прибыли-убытки продавца

европейского опциона пут представлены

на рис.

5.4.

тоги

сделки для продавца

опциона противололожны результату

покупателя.

Его максимальная прибыль равна премии

в случае неисполнения опциона. Убыток

может оказаться большим, если курсовая

стоимость базисного актива сильно

упадет. Прибыли-убытки продавца

европейского опциона пут представлены

на рис.

5.4.

Рис. 5.4. Прибыли-убытки продавца европейского опциона пут

Опцион пут может быть покрытым. Это означает, что при выписывании опциона продавец резервирует сумму денег, достаточную для приобретены базисного актива.

Важно усвоить, что существует четыре фактора (а для опционов на акции и облигации пять факторов), лежащих в основе цены опционов, а именно:

процентные ставки (где можно получить доход от неиспользованных средств, вместо покупки базового инструмента);

дивиденды (где нет возможности получить дивиденды или проценты по базовому активу — это пятый фактор);

внутренняя стоимость (разъясняется ниже);

время до окончания действия (чем больше времени остается до окончания срока действия опциона, тем больше возможности того, что он наберет внутреннюю стоимость);

изменчивость базового актива (где она является мерой того, как быстро повышается и снижается цена базового актива и частоты таких изменений).

Важно усвоить, что существует четыре фактора (а для опционов на акции и облигации пять факторов), лежащих в основе цены опционов, а именно:

• процентные ставки (где можно получить доход от неиспользованных средств, вместо покупки базового инструмента);

• дивиденды (где нет возможности получить дивиденды или проценты по базовому активу — это пятый фактор);

• внутренняя стоимость (разъясняется ниже);

• время до окончания действия (чем больше времени остается до окончания срока действия опциона, тем больше возможности того, что он наберет внутреннюю стоимость);

• изменчивость базового актива (где она является мерой того, как быстро повышается и снижается цена базового актива и частоты таких изменений).