Издержки производства (постоянные, переменные, средние, предельные)

Издержки фирмы – это денежное выражение затрат факторов производства , необходимых для производства товаров и услуг. В отечественной практике данные затраты принято называть себестоимостью.

Издержки фирмы по реализации выбранного способа производства, суммированные с издержками упущенных возможностей, определяются как экономические издержки. По своей сущности экономические издержки фирмы – это те выплаты, которые фирма должна сделать поставщикам ресурсов для того, чтобы отвлечь эти ресурсы от использования в альтернативных производствах.

Экономические издержки рассчитываются для внутренних потребностей фирмы и используются ею в системе управления производством. Они отличаются от бухгалтерских издержек на величину альтернативной стоимости.

Различие между экономическими и бухгалтерскими издержками можно показать с помощью схемы:

Внешние

издержки - Бухгалтерские издержки

Внешние

издержки - Бухгалтерские издержки

Экономические

издержки

издержки

Внутренние издержки, в том

числе нормальная прибыль

В зависимости от того, как влияет объем производства на величину издержек в краткосрочном периоде, различают постоянные и переменные издержки.

Постоянные издержки – это издержки, величина которых не находится в прямой зависимости от объема производства. К ним относятся отчисления на амортизацию зданий и сооружений, страховые взносы, заработная плата высшего управленческого персонала, арендная плата и т.д. Постоянные издержки должны быть оплачены, даже если фирма ничего не производит.

К переменным издержкам относятся издержки, величина которых меняется в зависимости от изменения объема производства. Это затраты на сырье, топливо, энергию, большую часть трудовых ресурсов, транспортные услуги и другие переменные ресурсы. Величиной переменных издержек администрация фирмы может управлять, так как они могут быть изменены в краткосрочном периоде путем изменения объема производства.

В долгосрочном периоде все издержки следует рассматривать как переменные, так как в течение длительного срока могут быть изменены все расходы, в том числе затраты, связанные с большими капитальными вложениями.

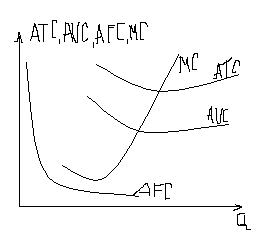

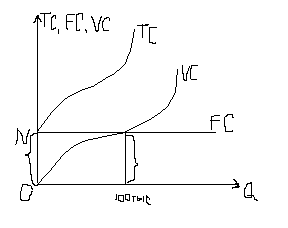

Различают общие, средние и переменные издержки производства.

Общие издержки представляют собой сумму постоянных и переменных издержек при каждом данном объеме производства. Они определяются по следующей формуле:

TC = FC + VC,

где TC, FC, VC – общие, постоянные и переменные издержки соответственно.

Средние издержки – это издержки в расчете на единицу продукции. Их можно определить по формуле:

AC = TC/Q,

где AC – средние издержки; Q – объем выпуска

В свою очередь средние издержки делят на средние постоянные AFC и средние переменные AVC. Средние постоянные и переменные издержки определяют путем деления соответствующих издержек на объем выпуска.

Средние издержки используются для решения вопроса о том, производить ли данную продукцию вообще. Чтобы определить, следует ли увеличивать или уменьшать выпуск продукции, фирма пользуется предельными издержками.

Предельные издержки – это издержки, связанные с производством дополнительной единицы продукции. Они показывают изменение общих издержек производства при увеличении объема производства на 1 единицу продукции. Предельные издержки MC определяются по следующей формуле:

M C = TС/ Q