11.Использование метода Фишера для оценки значимости регрессии. Коэффициент детерминации.

При анализе адекватности уравнения регрессии (модели) исследуемому процессу, возможны следующие варианты:

1. Построенная модель на основе F-критерия Фишера в целом адекватна и всекоэффициенты регрессии значимы. Такая модель может быть использована для принятия решений и осуществления прогнозов.

2. Модель по F-критерию Фишера адекватна, но часть коэффициентов не значима. Модель пригодна для принятия некоторых решений, но не для прогнозов.

3. Модель по F-критерию адекватна, но все коэффициенты регрессии не значимы. Модель полностью считается неадекватной. На ее основе не принимаются решения и не осуществляются прогнозы.

Проверить значимость (качество) уравнения регрессии–значит установить, соответствует ли математическая модель, выражающая зависимость между переменными, экспериментальным данным, достаточно ли включенных в уравнение объясняющих переменных для описания зависимой переменной. Чтобы иметь общее суждение о качестве модели, по каждому наблюдению из относительных отклонений определяют среднюю ошибку аппроксимации. Проверкаадекватности уравнения регрессии (модели) осуществляется с помощью средней ошибки аппроксимации, величина которой не должна превышать 10-12% (рекомендовано).

![]()

Оценка

значимости уравнения регрессии в

целом производится на основе F-критерия

Фишера,

которому предшествует дисперсионный

анализ.

В математической статистике дисперсионный

анализ

рассматривается как самостоятельный

инструмент статистического

анализа. В эконометрике он применяется

как вспомогательное средство для

изучения качества регрессионной

модели. Согласно основной идее дисперсионного

анализа, общая

сумма квадратов отклонений

переменной (y) от среднего значения

(yср.)

раскладывается на две части

– «объясненную»и «необъясненную»:

![]()

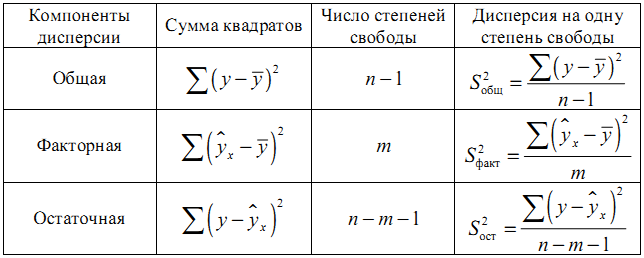

Схема дисперсионного анализа имеет следующий вид:

(n –число наблюдений, m–число параметров при переменной x)

Определение

дисперсии на одну

степень свободы

приводит дисперсии к сравнимому

виду. Сопоставляя факторную

и остаточную дисперсии

в расчете на одну степень свободы,

получим величину F-критерия

Фишера.

Фактическое значение F -критерия

Фишера сравнивается с табличным

значением Fтабл. (α,

k1,

k2)

при заданном уровне значимости α и

степенях свободы k1=

m и k2=n-m-1.

При этом, если фактическое

значение F-критерия больше

табличного Fфакт >

Fтеор,

то признается статистическая

значимость уравнения в целом.

Для парной линейной регрессии m=1 ,

поэтому:

![]()

12. Гетероскедастичность, способы обнаружения и исправления. Метод взвешенных наименьших квадратов.

Гетероскедастичность — понятие, используемое в эконометрике, означающее неоднородность наблюдений, выражающуюся в неодинаковой (непостоянной) дисперсии случайной ошибки регрессионной (эконометрической) модели. Гетероскедастичность противоположна понятию гомоскедастичность, которое означает однородность наблюдений, то есть постоянство дисперсии случайных ошибок модели.

Наличие гетероскедастичности случайных ошибок приводит к неэффективности оценок, полученных с помощью метода наименьших квадратов. Кроме того, в этом случае оказывается смещённой и несостоятельной классическая оценка ковариационной матрицы МНК(Метод наименьших квадратов)-оценок параметров. Следовательно статистические выводы о качестве полученных оценок могут быть неадекватными. В связи с этим тестирование моделей на гетероскедастичность является одной из необходимых процедур при построении регрессионных моделей.

Если

дисперсия остатков изменяется для

каждого наблюдения или группы наблюдений,

т.е.

![]() ,

где, в общем случае,

,

где, в общем случае,

![]() -

неизвестный параметр, а S-

известная симметричная положительно

определенная матрица, то такое явление

называется гетероскедастичностью.

Если же

-

неизвестный параметр, а S-

известная симметричная положительно

определенная матрица, то такое явление

называется гетероскедастичностью.

Если же

![]() ,

то имеем гомоскедастичность.

,

то имеем гомоскедастичность.

В

случае простой однофакторной модели

![]() устранить гетероскедастичность просто.

Достаточно левую и правую часть модели

поделить на X.

Для многофакторной модели такое

преобразование значительно усложняется.

устранить гетероскедастичность просто.

Достаточно левую и правую часть модели

поделить на X.

Для многофакторной модели такое

преобразование значительно усложняется.

Для

проверки наличия гетероскедастичности

используют четыре метода, в зависимости

от природы исходных данных: критерий

![]() ,

параметрический тест Гольдфельда-Квандта,

непараметрический тест Гольдфельда-Квандта,

тест Глейсера. Приведем алгоритмы

каждого из методов.

,

параметрический тест Гольдфельда-Квандта,

непараметрический тест Гольдфельда-Квандта,

тест Глейсера. Приведем алгоритмы

каждого из методов.

Критерий

![]() применяется в случае значительной

совокупности исходных данных.

применяется в случае значительной

совокупности исходных данных.

Шаг 1. Значения показателя Y разбиваются на k групп в соответствии с изменениями уровня величины Y (по возрастанию, например).

Шаг

2. По каждой группе данных вычисляем

сумму квадратов отклонений

![]() ,

,

![]() .

.

Шаг 3. Определим сумму квадратов отклонений в целом по совокупности наблюдений:

![]() ,

де

,

де

![]() - количество элементов в r-

й группе.

- количество элементов в r-

й группе.

Шаг

4. Вычислим параметр

,

де n

- количество наблюдений.

,

де n

- количество наблюдений.

Шаг

5. Вычислим значение критерия

![]() ,

который приблизительно отвечает

распределению

,

который приблизительно отвечает

распределению

![]() со степенью свободы k-1,

если дисперсия всех наблюдений однородна.

со степенью свободы k-1,

если дисперсия всех наблюдений однородна.

Таким образом, если значение не меньше табличного значения при выбранном уровне доверия и степени свободы k-1, то принимается гипотеза о наличии гетероскедастичности.

Параметрический

тест Гольдфельда-Квандта применяется,

если количество наблюдений невелико

и сделано предположение о том, что

дисперсия остатков возрастает

пропорционально квадрату одной из

независимых переменных, т.е.

![]() .

.

Шаг 1. Упорядочить наблюдения в соответствии с величиной элементов вектора Xk, для которого предположительно выполняется вышеприведенное равенство.

Шаг

2. Исходя из соотношения

![]() ,

предложенного авторами метода, где n

- количество элементов Xk,

выбросить c

наблюдений, которые находятся в средине

вектора.

,

предложенного авторами метода, где n

- количество элементов Xk,

выбросить c

наблюдений, которые находятся в средине

вектора.

Шаг 3. Согласно МНК построить две эконометрические модели по двум полученным совокупностям наблюдений размером n-c/2, естественно при условии, что n-c/2>m, где m - количество независимых факторов, присутствующих в модели.

Шаг

4. Найти сумму квадратов остатков для

первой и второй моделей:

![]() и

.

и

.![]()

Шаг

5. Вычислить значение критерия

![]() ,

который соответствует F-

критерию со

,

который соответствует F-

критерию со

![]() степенями свободы.

степенями свободы.

Таким

образом, если

![]() ,

то гипотеза об отсутствии гетероскедастичности

принимается.

,

то гипотеза об отсутствии гетероскедастичности

принимается.

Метод

наименьших квадратов (МНК)

— один из базовых методов регрессионного

анализа

для оценки неизвестных параметров

регрессионных моделей по выборочным

данным. Метод основан на минимизации

суммы квадратов остатков регрессии.

Взвешенный

МНК. В

случае диагональной весовой матрицы

(а значит и ковариационной матрицы

случайных ошибок) имеем так называемый

взвешенный МНК. В данном случае

минимизируется взвешенная сумма

квадратов остатков модели, то есть

каждое наблюдение получает «вес»,

обратно пропорциональный дисперсии

случайной ошибки в данном наблюдении:

![]() .

Фактически данные преобразуются

взвешиванием наблюдений (делением на

величину, пропорциональную предполагаемому

стандартному отклонению случайных

ошибок), а к взвешенным данным применяется

обычный МНК.

.

Фактически данные преобразуются

взвешиванием наблюдений (делением на

величину, пропорциональную предполагаемому

стандартному отклонению случайных

ошибок), а к взвешенным данным применяется

обычный МНК.