Тема 6. Анализ бухгалтерской (финансовой) отчетности организации и эффективности ее деятельности

Вопрос 1. Бухгалтерская (финансовая) отчетность организации. Общая характеристика бухгалтерского баланса.

В общем случае, чтобы иметь представление о том, как функционирует тот или иной бизнес, необходимо получить ответы на следующие вопросы:

1. Какие ресурсы используются для ведения хозяйственной деятельности, и какова их стоимость на текущий момент времени?

2. Каким образом финансируется бизнес, т.е. откуда получены средства для его осуществления?

3. Насколько эффективна деятельность фирмы, т.е. какова отдача от используемых ресурсов?

4. Каким видам риска подвержен данный бизнес, и каков уровень этих рисков?

Основу бухгалтерской информации, используемой в управлении организацией, составляет бухгалтерская отчетность предприятия.

Отчетность фирмы выполняет множество функций, однако основное ее назначение с позиции управления бизнесом – отражение результатов инвестиционных, операционных и финансовых решений менеджмента за определенный период времени.

Объемы, формы, степень детализации и периодичность представления финансовой отчетности определяются законодательством, требованиями регулирующих органов, а также внутренними положениями и инструкциями, регламентирующими работу конкретного предприятия.

В настоящее время существуют различные стандарты бухгалтерского учета и отчетности, которые могут иметь обязательный либо рекомендательный характер:

- национальные (законодательно принятые и действующие в той или иной стране), например РСБУ (Российская Федерация), GAAP (США), SSAP (Великобритания) и т. д.;

- международные (принятые или рекомендованные к соблюдению группой государств-участников), например МСФО (IAS),

- стандарты, устанавливаемые отдельными рыночными институтами или общественными объединениями, например биржами, профессиональными ассоциациями бухгалтеров и финансистов и т. п.

Несмотря на разнообразие форм подобной отчетности, ее основными элементами являются:

- балансовый отчет (Balance sheet);

- отчет о финансовых результатах (Income statement, Profit and Loss statement);

- отчет о движении денежных средств (Statement of Cash Flow);

- пояснения к финансовой отчетности. Перечисленные документы могут дополняться различными справками, комментариями, а также заключением независимых аудиторов.

В соответствии с законодательством Российской Федерации все организации обязаны предоставлять стандартные формы отчетности, в состав которых включаются:

- бухгалтерский баланс (форма № 1);

- отчет о прибылях и убытках (форма № 2);

- отчет о движении капитала (форма № 3);

- отчет о движении денежных средств (форма № 4);

- приложения к бухгалтерскому балансу (форма № 5);

- отчет о целевом использовании денежных средств (форма № 6).

Кроме того, к отчетности прикладывается пояснительная записка.

Формы бухгалтерской отчетности представляют собой единое целое, поскольку с разных сторон дают характеристику финансового состояния и финансовых результатов, достигнутых предприятием за отчетный период. Этим формам присущи логические (взаимодополнение и корреспонденция форм), а также прямые и косвенные информационные (контрольные соотношения между статьями) взаимосвязи.

Однако финансовая отчетность предприятия имеет ряд недостатков:

- представление информации только в денежном выражении;

- укрупнение и обобщение информации;

- возможность несоответствия балансовой оценки активов и пассивов и их реальной стоимости.

Поэтому для целей управления обычно используются так называемые аналитические либо управленческие формы отчетности, подготовленные соответствующими службами (например, бухгалтерского или управленческого учета) для внутренних (топ-менеджеры, руководители подразделений, совет директоров) или внешних пользователей (акционеры, кредиторы, деловые партнеры, аналитики инвестиционных компаний и т. д.).

Для более полного отражения результатов хозяйственной деятельности финансовые отчеты обычно включают данные предшествующего периода (периодов).

Общими требованиями, которым должна удовлетворять финансовая отчетность, являются значимость, своевременность, полнота, надежность, сопоставимость и др.

Требования значимости, своевременности и полноты предполагают, что приведенная в отчетности информация должна быть «свежей» и полной, отражать реальное состояние предприятия, а также обладать прогностической ценностью, т. е. служить основой для анализа дальнейших перспектив бизнеса.

Требование надежности представленной информации означает адекватное и достоверное отражение ею экономических реалий деятельности предприятия. Понятие надежности включает возможность независимой проверки отчетной информации (например, внутренними или внешними аудиторами), а также непредвзятость – отсутствие у ее составителей намерения склонить пользователей к определенным решениям.

Сопоставимость означает возможность сравнения данных финансовой отчетности о работе конкретного предприятия с показателями предыдущих периодов, данными других предприятий, среднеотраслевыми данными и т. д.

Наиболее важными принципами, используемыми в процессе формирования отчетности, являются:

Принцип |

Пояснения |

Непрерывность деятельности |

Предполагается, что у предприятия нет ни намерений, ни необходимости прекращать или существенно сокращать свою деятельность в обозримом будущем |

Постоянство учетной политики |

Учетная политика предприятия не подвергается каким-либо изменениям без явной необходимости. При составлении отчетности обеспечиваются соблюдение и преемственность одних и тех же процедур при отражении соответствующей информации |

Начисление |

Доходы (расходы) предприятия признаются и отражаются в момент их осуществления, а не по мере получения или выплаты денежных средств |

Соответствие |

В отчетном периоде отражаются только те расходы, которые обусловили получение доходов в этом же периоде |

Себестоимость (историческая стоимость) |

Ресурсы и источники их формирования в отчетности показываются по себестоимости (т. е. стоимости приобретения или получения), а не текущей рыночной стоимости |

Существенность |

Отчетность должна содержать информацию, полезную и существенную для принятия решений |

Преобладание содержания над формой |

Результаты операций и сделок отражаются в соответствии с их экономическим содержанием и реальными условиями проведения, а не формальной стороной |

Денежное измерение |

Все данные в отчетности должны быть представлены в денежном измерении |

Осмотрительность (консерватизм) |

Предполагается соблюдение осторожности при отражении операций во избежание завышения активов или доходов и занижения обязательств и расходов |

Выделенные элементы финансовой отчетности, построенные в соответствии с приведенными требованиями и принципами, тесно взаимосвязаны между собой и в совокупности позволяют получить целостную картину о текущем состоянии бизнеса.

Пользователей финансовой отчетности организации условно можно разделить на три группы:

- лица, непосредственно связанные с предпринимательством (учредители, менеджеры, бухгалтеры);

- контрагенты, кредиторы;

- лица, имеющие косвенный финансовый интерес (биржи, ассоциации, профессиональные союзы, государственные органы).

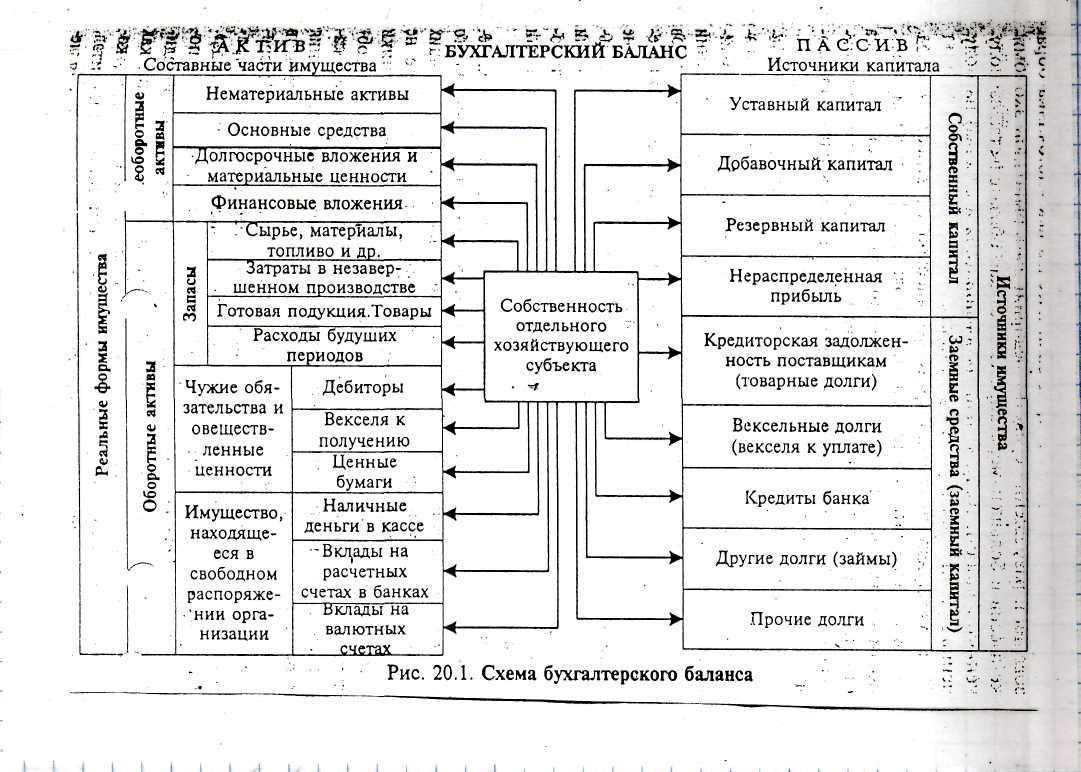

Характеристика бухгалтерского баланса

Международные стандарты финансовой отчетности определяют активы как ресурсы, контролируемые предприятием в результате событий прошлых лет и от которых предприятие ожидает экономическую выгоду в будущем.

В российской практике – это совокупность имущественных отношений, средств конкретной хозяйствующей единицы.

Признаками включения в актив является:

- средства должны приносить выгоду в будущем;

- находиться в собственности или распоряжении организации;

- являться результатом ранее осуществленных организацией сделок (имущество, права).

Имущество: предметы, имеющие хозяйственную ценность (недвижимость, производственные запасы, денежные средства). Выделяют движимое и недвижимое имущество.

Права: право требования, еще не полученные доходы, ранее произведенные расходы.

Статьи актива баланса группируются в определенной последовательности, в основе которой лежит принцип ликвидности. В отечественной практике актив строится в порядке возрастания ликвидности.

Пассив баланса показывает, какая величина средств вложена в хозяйственную деятельность организации, кто и в какой форме участвовал в создании ее имущества.

Пассив баланса – это обязательства за полученные организацией активы, ресурсы.

В МСФО пассив рассматривается как реальная задолженность, существующая на отчетную дату, погашение которой вызывает уменьшение экономических выгод в виде оттока ресурсов.

Группировка статей пассива осуществляется по субъектам:

- перед собственниками;

- перед третьими лицами.

Существует тесная взаимосвязь между активами и пассивами, т.к. в процессе хозяйственной деятельности происходит постоянное обновление отдельных элементов актива и пассива.

Доходы регулируют величину активов, расходы – обязательств.