39.Понятие управления финансами, его функциональные элементы.

Управление финансами представляет собой процесс целенаправленного воздействия с помощью специальных приемов и методов на финансовые отношения и соответствующие им виды финансовых ресурсов для реализации функций субъектов власти и субъектов хозяйствования, целей и задач их деятельности.

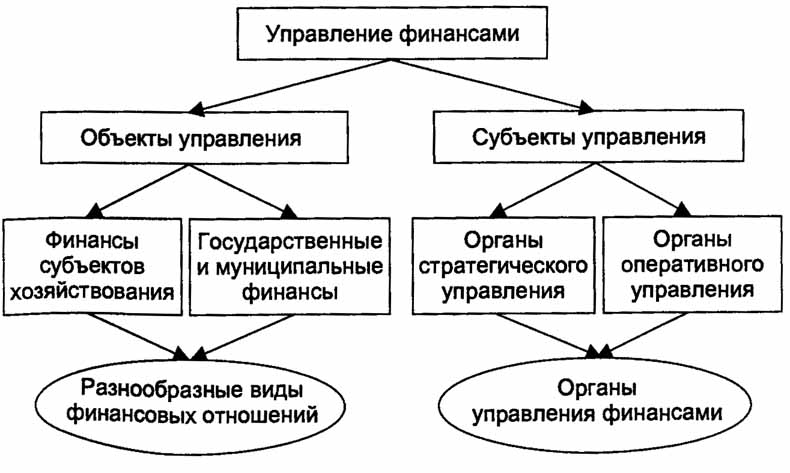

Объект управления – финансовые ресурсы органов государственной власти и местного самоуправления, организаций и домохозяйств.

Под субъектами управления финансами понимается совокупность организационных структур, непосредственно осуществляющих управление.

Содержание процесса управления финансами раскрывается в следующих функциональных элементах:

финансовое планирование и прогнозирование

оперативное управление

финансовый контроль

Финансовое планирование и прогнозирование как элемент управления финансами.

Финансовое прогнозирование и планирование – важнейшие элементы управления финансами. Они используются для научного обоснования текущего состояния и будущего развития экономики, изменений на протяжении конкретного периода, темпов роста отдельных отраслей и звеньев народного хозяйства. Они также обеспечивают необходимый предварительный контроль за образованием, распределением и использованием финансовых ресурсов.

Финансовое планирование – совокупность мероприятий, проводимых органами государственной власти и местного самоуправления, коммерческими и некоммерческими организациями по планомерному формированию и использованию денежных доходов, накоплений, поступлений в соответствии с целями и задачами, поставленными в прогнозах социально-экономического развития, бизнес-планах, документах, определяющих финансовую политику.

Цель финансового планирования — обеспечение финансовыми ресурсами (по объему, направлениям использования, объектам, во времени) воспроизводственных процессов в соответствии с прогнозами социально-экономического развития, бизнес-планами и с учетом рыночной конъюнктуры, тенденций развития.

Финансовое прогнозирование – исследование конкретных перспектив развития финансов субъектов хозяйствования и субъектов власти в будущем, научно обоснованное предположение об объемах и направлениях использования финансовых ресурсов на перспективу.

Целью финансового прогнозирования является определение реально возможного объема финансовых ресурсов, источников формирования финансовых ресурсов и направлений их использования в прогнозном периоде.

41. Этапы и методы финансового планирования и прогнозирования, их характеристика.

Финансовое планирование охватывает ряд этапов: 1) анализ выполнения финансового плана в предыдущих и текущем плановых периодах; 2) расчет плановых показателей; 3) составление финансового плана как документа.

На первом этапе финансового планирования применяется метод экономического анализа. Он позволяет определить степень выполнения плановых показателей за истекший период путем сравнения их с фактическими данными.

На втором этапе финансового планирования осуществляется расчет плановых показателей — числовых величин, выражающих конкретные задания по формированию и использованию финансовых ресурсов.

В практике финансового планирования используются следующие методы расчета показателей финансовых планов:

Экстраполяции. Финансовый показатель рассчитывается на основе изменений, сложившихся за последние годы. Положительная черта метода – простота. Отрицательная – он плохо учитывает резервы роста показателей и изменение реальной потребности в финансовых ресурсах;

Нормативный. Размеры финансового показателя определяют на основе норматива, устанавливаемого к величине различных хозяйственных показателей. Этот метод более трудоемкий и зависит от качества установленных норм. Плюсы: научная обоснованность расчета всех норм и нормативов; минусы: трудно воплотить в реальность в условиях РФ;

Индексный. Предполагает широкое использование системы разнообразных индексов при расчете плановых финансовых показателей;

Программно-целевой. Позволяет оценить и выбрать предпочтительные варианты производственного, социально-экономического развития в целевом, отраслевом и территориальном аспектах. Программы являются средством решения прежде всего межотраслевых, межтерриториальных принципиально новых проблем.

На третьем этапе финансового планирования составляется финансовый план как документ, обязательный для исполнения, который, соответственно, подлежит утверждению уполномоченным органом или должностным лицом. На этом этапе используется балансовый метод, осуществляющий согласование направлений использования финансовых ресурсов и источники их формирования.

В процессе финансового прогнозирования для расчета финансовых показателей используется ряд методов:

Математическое моделирование позволяет учесть множество взаимосвязанных факторов, влияющих на показатели финансового прогноза, выбрать из нескольких вариантов проекта прогноза наиболее соответствующий принятой концепции производственного, социально-экономического развития и целям финансовой политики.

Эконометрическое прогнозирование основано на принципах экономической теории и статистики: расчет показателей прогноза осуществляется на основе статистических оценочных коэффициентов при одной или нескольких экономических переменных, выступающих в качестве прогнозных факторов; позволяет рассмотреть одновременное изменение нескольких переменных, влияющих на показатели финансового прогноза.

Метод экспертных оценок предполагает обобщение и математическую обработку оценок специалистов-экспертов по определенному вопросу. Такое прогнозирование может быть достаточно точным, однако экспертные оценки носят субъективный характер и не всегда поддаются рациональному объяснению.

Трендовый метод предполагает зависимость некоторых групп доходов и расходов лишь от фактора времени, исходит из постоянных темпов изменений или постоянных абсолютных изменений. Недостаток –игнорирование экономических, демографических и других факторов.

Разработка сценариев не всегда исходит из научности и объективности, в них ощущается влияние политических предпочтений, предпочтений отдельных должностных лиц, инвесторов, собственников, но это позволяет оценить последствия реализации политических обещаний.

Стохастические методы предполагают вероятностный характер как прогноза, так и связи между используемыми данными и прогнозными финансовыми показателями. Вероятность расчета точного финансового прогноза определяется объемом эмпирических данных, используемых при прогнозировании.

Чем сложнее метод прогнозирования, тем больше связанные с ним затраты и объемы получаемой с его помощью информации.

Существует два методических подхода финансового прогнозирования: 1) прогнозирование ведется от настоящего в будущее на основе установленных причинно-следственных связей; 2) при втором подходе прогнозирование заключается в определении будущей цели и ориентиров движения от будущего к настоящему.