Глава 3 Анализ основных компонентов игры «бизнес – курс: Корпорация Плюс»

Проведем анализ основных компонентов по ранее сыгранной игре, тем самым увидим динамику развития предприятия за 15 месяцев.

2.1 Анализ капитала

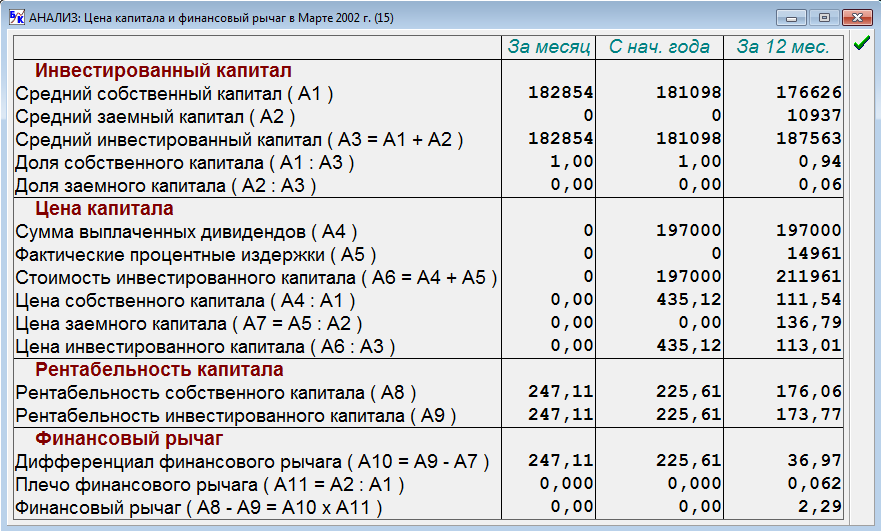

Капитал предприятия может быть представлен двумя составляющими собственными и заемными средствами (рис. 12).

В составе собственного капитала могут быть выделены две основные составляющие: инвестированный капитал, т.е. капитал, вложенный собственниками в предприятие, и накопленный капитал, т.е. созданный на предприятии сверх того, что было первоначально авансировано собственниками.

Рис.

12 Цена капитала и финансовый рычаг.

Рис.

12 Цена капитала и финансовый рычаг.

Вышеприведенные расчеты позволяют рассчитать финансовый рычаг (леверидж).

Финансовый рычаг характеризует использование предприятием заемных средств, которое влияет на величину рентабельности собственного капитала, он характеризуется воздействием силы: чем выше сила воздействия финансового рычага, тем более нелинейный характер приобретает связь между чистой прибылью и прибылью до вычета процентов и налогов. Незначительное изменение (возрастание или убывание) прибыли до вычета процентов и налогов в условиях высокого финансового рычага может привести к значительному изменению чистой прибыли. Возрастание финансового рычага сопровождается повышением степени финансового риска предприятия, связанного с возможным недостатком средств для выплаты процентов по ссудам и займам.

2.2 Управленческая отчетность

Управленческая отчетность - это инструмент внутреннего контроля и оценки деятельности компании.

Традиционной задачей управленческого учёта является калькулирование себестоимости, и, соответственно, учёт затрат. Рассмотрим структуру себестоимости нашего предприятия.

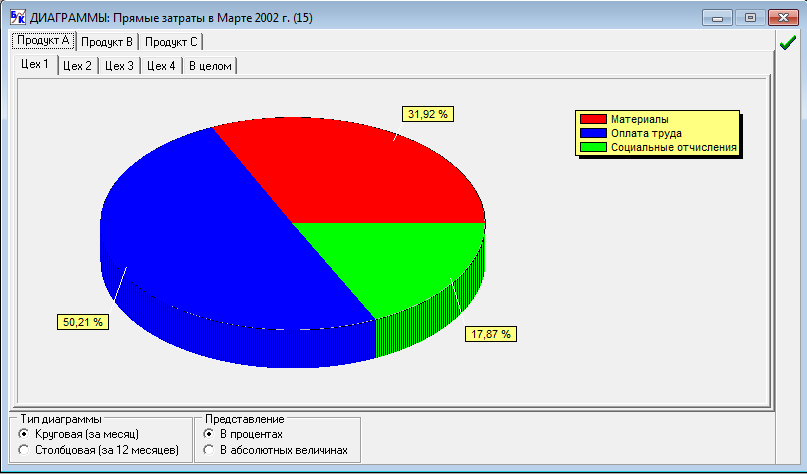

Прямы затраты - затраты, которые можно напрямую отнести на себестоимость определенного вида продукции (рис. 13).

Рис.

13 Прямые затраты

Рис.

13 Прямые затраты

Коммерческие расходы - расходы производителей по реализации произведенной продукции: реклама, комиссионные торговых агентов, хранение продукции (рис. 14).

Рис. 14 Коммерческие расходы

Общецеховые расходы - затраты по содержанию управленческого и хозяйственного персонала цехов, сумма амортизации, затраты на содержание и текущий ремонт зданий, сооружений и инвентаря, числящихся в составе основных средств цеха (рис.15).

Рис. 15 Общецеховые расходы

2.3 Чистая прибыль и способы ее максимизации

Прибыль является важнейшими показателем хозяйственной деятельности предприятия, отражающим, насколько эффективно организован производственный и сбытовой процесс, не завышены ли издержки и выгодно ли в целом существование данной предпринимательской единицы.

Чистая прибыль - прибыль организации после учета всех поступлений и выплат. Ей можно рассчитать по формуле: чистая прибыль = валовая прибыль – налоги, штрафы, пени, проценты по кредитам – операционные расходы.

Рассмотрим годовую чистую прибыль предприятия (рис. 16).

Рис.

16 Годовая чистая прибыль

Рис.

16 Годовая чистая прибыль

В нашем случае фактическая прибыль постепенно растет, кроме случая, когда предприятию потребовался кредит.

Годовая чистая прибыль - это прибыль за последние 12 месяцев после вычета всех расходов, включая налог на прибыль. Ее включение в число главных показателей эффективности отдает дань классическому пониманию целей предприятия, действующего в условиях рыночной экономики.

Максимизация прибыли опирается на разработку стратегического плана развития фирмы, основанного на анализе рынка и определении оптимального объема производства продукции.

Для достижения этой цели соответствующие подразделения фирмы должны произвести необходимые расчеты для максимизации прибыли.

В частности:

отдел маркетинга, исходя из эластичности спроса, рассчитывает зависимость цен и дохода от объема производства;

отдел труда на основе предельной производительности работника определяет необходимое число занятых при различных объемах производства;

бухгалтерия определяет сумму общих издержек и предельных издержек при разных планах производства.

Каждое подразделение выполняет свои функции и составляет отчет о своей деятельности.