Недостатки фискальной политики Эффект «Crowding-out»

Данный эффект, также известный как эффект вытеснения проявляется при увеличении государственных закупок товаров и услуг с целью стимулирования экономики. Признается как основной недостаток фискальной политики многими экономистами, особенно представителями монетаризма. Когда государство увеличивает свои расходы, ему требуются деньги на финансовом рынке. Таким образом, на рынке заемных средств растет спрос на деньги. Это приводит к тому, что банки повышают цены за свои кредиты, то есть увеличивают свою процентную ставку по таким причинам как мотив максимизации прибыли или просто нехватка денег для выдачи в кредит. Повышение ставки процента не любят инвесторы и предприниматели фирм, особенно начинающих, когда у компании нет собственного «стартового» денежного капитала. В итоге, из-за высоких процентных банковских ставок, инвесторам приходится брать все меньше кредитов, что ведет к снижению инвестиций в экономику страны. Таким образом, стимулирующая фискальная политика не всегда эффективна, особенно если в стране не развивается должным образом бизнес любого рода. Возможен и эффект «Crowding-in», то есть увеличение инвестиций из-за сокращения государственных расходов.

Другие недостатки

Дисбаланс государственного бюджета: постоянные операции государства со своим бюджетом может привести к неэффективности его распределения. Так например, правительство не может регулярно повышать свои расходы, чтобы увеличить свой ВВП, поскольку оно, как и любой макроэкономический агент, может нести убытки, что очевидно не в интересах государства.

Неопределенность: состояние экономики невозможно предсказать идеально точно, поскольку не все агенты в экономике действуют рационально или так, как хотелось бы государству. Не всегда удается точно определить лучшую экономическую политику для сглаживания циклических колебаний. Ошибочное проведение не той политики может серьёзно сказаться на экономике.

Вопрос №31 . Деньги. Сущность и функции.М1,М2,М3

ДЕНЬГИ — товар особого рода, используемый при обмене как эквивалент всех других товаров.

Функции денег. Экономисты выделяют пять основных функций денег.

1. Мера стоимости: деньги измеряют стоимость товаров через цены, сравнивая тем самым товары с качественно различными потребительскими свойствами. Иначе говоря, деньги служат своего рода "линейкой" для измерения цен. Эта функция настолько важна, что деньги чаще всего определяют именно как всеобщий эквивалент, универсальный соизмеритель.

Выполняя роль меры стоимости, деньги необходимы как мысленно представляемые деньги. Например, для утверждения, что килограмм груш вдвое дороже килограмма яблок, достаточно наличия ценовых ярлычков; сами же деньги в какой бы то ни было материальной форме для этого сопоставления совсем не нужны.

2. Средство обращения - деньги выполняют роль посредников при товарообмене. Вместо того чтобы обменивать непосредственно один товар (Т1) на другой (Т2) — это называют бартером, — товаропроизводители получают за проданный ими товар деньги (Д), на которые приобретают нужные им иные товары. Эту функцию описывают формулой Т1 — Д — Т2.

Когда деньги играют роль посредника, то акты купли и продажи обособляются, не совпадают во времени и пространстве. Товаропроизводитель получает возможность, например, продать один товар сегодня, а купить другой лишь через день, неделю, месяц и т.д. Далее, он может продавать свой товар в одном месте, а покупать нужный ему совсем в другом. Таким образом, деньги как средство обращения преодолевают временные и пространственные ограничения отношений обмена.

Поскольку в товарообороте деньги выступают как мимолетные посредники, то полноценные деньги (деньги с собственной ценностью — например, золотые монеты) могут быть заменены любыми знаками стоимости, не имеющими сами по себе никакой ценности (например, бумажными деньгами). Для эффективного выполнения этой посреднической функции деньги должны быть портативны, прочны, однородны и делимы.

3. Средство накопления — при помощи денег создается некий запас богатства. Речь идет, конечно, не о пиратских кладах, а об обыкновенном накоплении средств перед покупкой какого-либо дорогостоящего товара (или накоплении для иных целей). Например, чтобы купить машину, надо в течение ряда лет откладывать деньги, пока не накопится нужная сумма. Происходит разрыв цепочки: вместо Т1 — Д — Т2 происходит сначала Т1 — Д, и только затем, спустя значительный промежуток времени, Д — Т2: деньги временно извлекаются из оборота и находятся "на руках" у товаропроизводителей, продажа одного товара не сопровождается немедленной покупкой другого.

Для эффективного выполнения этой функции (как и для функции меры стоимости) очень важно, чтобы деньги сохраняли свою ценность, не обесценивались.

4. Средство платежа - движение денег "отрывается" от движения товаров, запаздывает по сравнению с ним. Это происходит при развитии кредита. Так, покупатель может купить машину в рассрочку, в результате чего он сразу становится ее обладателем, но еще в течение длительного времени вносит частями платежи за нее. Особенно ярко этот отрыв проявляется во взаимоотношениях граждан и государства: налоги в принципе являются платой за предоставляемые государством "общественные товары" (услуги защиты прав собственности, военной защиты, систем общедоступного образования и здравоохранения), однако величина этих услуг, предоставленных конкретному гражданину, слабо зависит от количества конкретно им уплаченных налогов.

5. Мировые деньги - свободное обращение некоторых видов денег за пределами своих национальных границ. До 20 в. роль мировых денег играли денежные знаки из благородных металлов. В наши дни эту роль выполняют наиболее надежные национальные валюты (прежде всего, доллар и евро).

Нам хорошо известен один компонент денежной массы — «наличность», объединяющая банкноты и монеты. Однако в хозяйственной жизни они составляют совсем небольшую часть средств обращения, основной современный вид которых — чековые счета.

Чековые вклады — те же деньги, хотя и «невидимые», ибо оплата с их помощью осуществляется через чеки и посредством записи в банковских книгах, не требуя наличности.

В современной теории денег общепризнано, что в число денег включаются средства, лежащие на переводных счетах («трансакционные депозиты») — счетах «до востребования», созданных именно для использования их в безналичных расчетах.

Первый денежный агрегат («M1») включает наличные деньги и средства переводных счетов. Следовательно, M1 ограничивается традиционным пониманием денег.

Денежный агрегат М2 - который включает M1 и еще два вида банковских вкладов — «обыкновенные» (т.е. вклады, приносящие проценты и изымаемые без штрафа в любой момент, но не предоставляющие права пользования чеками для оплаты) и «срочные» (вклады, приносящие повышенные проценты, но при условии, что досрочное изъятие влечет штрафы). Следовательно, М2 = M1 + обыкновенные + срочные депозиты. Широкий денежный агрегат МЗ, включающий М2 + депозитные сертификаты + крупные срочные депозиты. Предельно широкий денежный агрегат (L), который к МЗ присоединяет все прочие ликвидные ценности.

Наиболее ликвидным денежным агрегатом является агрегат М0, который включает наличные деньги в обращении. Аналогичным по ликвидности денежным агрегатом является агрегат М1, который объединяет наличные деньги и деньги на текущих счетах (счетах «до востребования»), которые могут обслуживаться с помощью чеков. Чек представляет собой ценную бумагу, содержащую приказ владельца счета в кредитном учреждении о выплате держателю чека по его предъявлении указанной в нем суммы. Агрегат М1 называют «деньгами в узком смысле слова» или «деньгами для сделок». Депозиты на текущих счетах выполняют все функции денег и могут быть легко превращены в наличные.

Менее ликвидным денежным агрегатом является агрегат М2.Это «деньги в широком смысле слова», которые включают в себя все компоненты агрегата М1 плюс деньги на срочных и сберегательных счетах коммерческих банков, депозиты в специализированных финансовых институтах. Владельцы срочных счетов получают более высокий процент по сравнению с владельцами текущих вкладов, но они не могут изъять эти вклады ранее определенного условием вклада срока. Поэтому денежные средства на срочных и сберегательных счетах нельзя непосредственно использовать как покупательное и платежное средство, хотя потенциально ни могут быть использованы для расчетов.

Ещё менее ликвидным денежным агрегатом является агрегат М3, которые образуется путем добавления к агрегату М2 депозитных сертификатов банков, облигаций государственного займа, других ценных бумаг государства и коммерческих банков.

Различие между агрегатом М1 и остальными денежными агрегатами заключается, прежде всего, в том, что в агрегаты М2 и М3 включены «квази – деньги», которые затруднительно использовать для сделок, нелегко перевести в наличные.

Вопрос №32 Спрос на деньги и предложение денег.

Рассмотрим предложение денег. Оно зависит от действий банков и Федеральной резервной системы (ФРС) США. Посредством операций на открытом рынке ФРС воздействует на объем денежных средств в банковских резервах, объемы которых, в свою очередь, влияют на количество денег, производимых банковской системой.

Рассматривать количество денег как переменную, величина которой регулируется непосредственно ФРС.

Что касается спроса на деньги, то как и потребность в других товарах, спрос на деньги определяется многими факторами. К примеру, количество денег, которое люди предпочитают носить в бумажниках, зависит от степени их доверия к кредитным карточкам и количества уличных банкоматов. Кроме того, количество денег зависит от дохода, который можно получить, купив на них облигации, вместо того чтобы носить их с собой или хранить на низкодоходном текущем счете в банке. Хотя спрос на деньги зависит от многих факторов, следует особо подчеркнуть значение одного из них — среднего уровня цен в экономике. Как известно, деньги выполняют функции средства обращения. В отличие от других активов, например акций и облигаций, именно они используются для оплаты различных товаров и услуг. Сколько денег имеет с собой человек, совершающий ту или иную покупку, зависит от цен на приобретаемые им товары. Чем выше цены, тем больше денег требуется для совершения каждой сделки и тем больше средств будет держать население в кошельках и на текущих счетах. Таким образом, рост уровня цен (снижение стоимости денег) приводит к увеличению спроса на деньги.

Ключевую роль в краткосрочном периоде играет процентная ставка. Для экономики в долгосрочном периоде ответ иной и, по-видимому, более простой. В долгосрочном периоде общий уровень цен соответствует значению, при котором спрос на деньги равен их предложению. Если уровень цен находится выше уровня равновесия, населению необходимо большее, в сравнении с выпускаемым ФРС, количество денег. Для того чтобы спрос и предложение на деньги уравновесились, должен понизиться уровень цен. Если же уровень цен оказывается ниже равновесного уровня, населению необходимо меньшее, в сравнении с выпускаемым ФРС, количество денег. Поэтому для достижения баланса спроса и предложения на деньги уровень цен должен увеличиться. При равновесном уровне цен количество денег, необходимых населению, в точности соответствует их предложению со стороны ФРС.

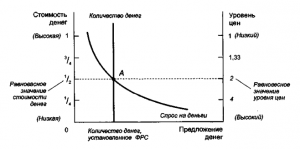

ОПРЕДЕЛЕНИЕ РАВНОВЕСНОГО УРОВНЯ ЦЕН. Горизонтальная ось показывает количество денег, левая вертикальная ось — стоимость денег, а правая — уровень цен. Линия предложения денег расположена вертикально, так как количество денег, выпускаемых в обращение ФРС, постоянно. Кривая спроса на деньги имеет нисходящий характер, так как в случае снижения их покупательной способности население нуждается в большем количестве денег. В положении равновесия (точка А) стоимость денег (на левой оси) и уровень цен (на правой оси) находятся в соответствии, позволяющем уравновесить спрос и предложение денег.

Нисходящий характер кривой спроса на деньги указывает на то, что когда стоимость денег снижается, потребность в них растет. В положении равновесия, обозначенном на графике точкой Л, требуемое количество денег равно их предлагаемому количеству. Это равновесие спроса и предложения денег определяет стоимость денег и уровень цен.

Вопрос №33 Понятие о банковской системе. Центральный банк и его функции

Современная кредитная система состоит из следующих основных звеньев:

центральный банк

коммерческие банки

специализированные кредитно-финансовые институты

Банковская система является формой организации функционирования в стране специализированных кредитных учреждений, сложившейся исторически и закрепленной законодательством. Как денежная и финансовая системы, банковская система имеет национальные черты, она формируется и преобразуется под влиянием целого комплекса факторов, характерных для данного региона: природные и географические условия, климат, национальный состав населения, его занятия и промыслы, контакты с соседями, торговые пути и др.

Выделяют одноуровневые и двухуровневые банковские системы. Одноуровневая банковская система характеризуется отсутствием разделения на эмиссионные и не эмиссионные банки. Такой вид банковских систем характерен для ранних этапов развития банковской системы, а также для стран, строивших плановые экономики, в основе которых были учётно-распределительные, а не рыночные отношения.

Двухуровневая система предусматривает деление банков на два уровня:

центральный банк

коммерческие банки и другие финансово-кредитные институты, осуществляющие отдельные банковские операции

Государство участвует на уровне определения общих ориентиров развития банковской системы, определяет «общие правила игры» для всех участников. Именно поэтому центральный банк не проводит напрямую операций с населением и действующими предпринимателями. Непосредственно обслуживание клиентуры происходит на втором уровне, где сосредоточены коммерческие банки и прочие кредитные институты.

Банковские системы, сложившиеся в мире на современном этапе, можно условно разделить на две большие группы:

сегментированная банковская система

универсальная банковская система

Центральный банк — главный регулирующий орган кредитной системы страны или группы стран.

Центральные банки выполняют следующие базовые функции:

законодательно закрепленную эмиссионную монополию в отношении банкнот;

являются «банком банков» — служат расчетным центром банковской системы, предоставляют ей кредиты, в некоторых странах осуществляют надзор за деятельностью банков;

являются банком правительства;

проводят денежно-кредитное регулирование.

проведение денежно-кредитной политики;

осуществление централизованных расчетов в банковской системе;

рефинансирование кредитно-банковских институтов (в том числе с помощью установки ставки рефинансирования, ломбардной ставкии т. п.);

управление официальными золотовалютными резервами;

проведение валютной политики;

Вопрос №34 Банковское право

Ебашь слово «БАНК» в википедию

Вопрос №35 Банковская система: создание депозитов.

Фундаментальное свойство банковской системы состоит в том, что она может предоставлять кредиты, т.е. может создавать деньги, многократно увеличивая свои избыточные резервы. Причем каждый отдельный банк не может путем предоставления ссуды расширить расчетные счета (далее по тексту — депозиты) в количестве большем, чем его избыточные резервы. Банк России использует это свойство банковской системы, проводя кредитно-денежную политику в интересах государства. При этом происходит расширение депозитов, т.е. поступление новых депозитов из источника.

Банки могут создавать депозиты путем:

1) вложения чеков, выписанных на другой банк;

2) вклада наличности;

3) выдачи ссуды;

4) операций на открытом рынке;

5) получения кредита от Центрального банка России.

Первый способ получения банком депозитов — когда клиент вкладывает чек, выписанный на другой банк. В этом случае происходит инкассация чека. Если два банка связаны между собой корреспондентскими отношениями, то у первого банка (выписавшего чек) корсчет уменьшается, а у второго банка (куда вложили чек) — увеличивается. Аналогичное действие происходит, когда банковские корсчета находятся в Клиринговой палате, в РКЦ и т.д. Отличительная черта этого процесса клирингования состоит в том, что в результате не изменяется ни общая сумма депозитов, ни общая сумма корсчетов (корсчет можно считать банковским резервом) банковской системы.

Второй способ. Банк может получить депозиты путем вложения в него наличности. Вклад наличности увеличивает совокупные резервы и общее количество депозитов банковской системы.

Третий способ увеличения депозитов — выдача банком ссуды. Банк записывает кредитуемую сумму на ссудный счет заемщика. Следовательно, счет банка будет выглядеть следующим образом: в колонке активов — сумма кредита, в пассивах — депозит, ссудный счет. Депозиты приносят банку избыточные резервы, но здесь банк обязан хранить их в количестве, равном ссудным счетам, так как он обязан быть готовым к тому, чтобы погасить чеки, выписанные на вновь созданные депозиты. Люди редко берут деньги в кредит под проценты и не используют их, оставляя на своем ссудном счете. Итог: когда банк увеличивает свои депозиты путем выдачи ссуд, то общая сумма депозитов банковской системы возрастает, а общая сумма резервов — нет.

Четвертый способ — операции на открытом рынке. Операции на открытом рынке представляют собой покупку или продажу государственных ценных бумаг Банком России. Расширение депозитов в банковской системе происходит, когда Банк) покупает государственные бумаги у банка или у населения. Эта ситуация аналогична случаю вклада в виде наличности. Когда банк увеличивает свои депозиты через продажу государственных ценных бумаг, то общее количество депозитов в банковской системе и общее количество резервов банковской системы возрастает.

Пятый способ, благодаря которому в современных условиях возрастают денежные резервы банков, состоит в прямых кредитах, получаемых от Банка России. Этот случай аналогичен вкладу в виде наличности. Только здесь банку не нужно держать обязательные резервы с кредитованной суммы при выплате обязательств или при выдаче ссуды. Банк может распоряжаться кредитованной суммой в полном ее объеме. В данном случае имеет место увеличения общего количества резервов банковской системы с увеличением депозитов.

Банки, действующие на основе частичных резервов, уязвимы для банковской паники, или «наплыва требований». Бесчисленные примеры гибели банков в этих печальных обстоятельствах на самом деле существуют. Банковская паника маловероятна, если банк имеет резервы разумных размеров и проводит осторожную политику кредитования. Действительно, предотвращение наплыва требований в банке — основная причина жесткого контроля банковской системы.

Механизм действия денежного мультипликатора

Создание новых кредитных денег банками можно убедительно показать, используя принцип денежного мультипликатора.

Мультипликатор текущих счетов, или денежный мультипликатор, схож с мультипликатором дохода.

В основе мультипликатора дохода лежит тот факт, что расходы одного домохозяйства получаются в виде дохода другим; мультипликатор счетов основывается на том, что резервы и счета, потерянные одним банком, получаются другим. И подобно тому, как размер мультипликатора дохода определяется величиной, обратной МРS т.е. утечке в сбережения, которая происходит в каждом расходном цикле, мультипликатор счетов является величиной, обратной требуемой резервной норме , т.е. изъятию в обязательные резервы, которое происходит на каждой ступени процесса кредитования.

Государственный контроль за деньгами

Способность банковской системы создавать деньги опирается на предпосылку, согласно которой коммерческие банки готовы использовать свои возможности создания денег с помощью кредитования, а домохозяйства и предприятия готовы занимать. В действительности готовность банков давать ссуды на основе избыточных резервов циклически меняется, и в этом кроется причина государственного контроля за денежным предложением с целью обеспечить экономическую стабильность.

Когда устанавливается экономический подъем, можно ожидать, что банки расширят кредит до максимума своих возможностей. Почему бы и нет? Ссуды являются приносящими процент активами, и в хорошие времена невелик страх того, чта заемщики не возвратят ссуду. Но денежное предложение оказывает существенное влияние на совокупный спрос. Кредитуя и тем самым создавая деньги в количестве, равном их максимальным возможностям в период процветания, коммерческие банки могут способствовать чрезмерному совокупному спросу и нагнетанию инфляции.

Наоборот, когда начинается экономическая депрессия, банкиры поспешно берут назад свои предложения о займах, стремясь к безопасной ликвидности (избыточным резервам), даже если для этого потребуется пожертвовать потенциальным доходом от процента. Банкиры могут опасаться крупномасштабных изъятий вкладов паникующим населением и сомневаться в способности заемщиков выплатить ссуду. Неудивительно! что в годы «Великой депрессии» 30-х гг. банки обладали значительными избыточными резервами, но кредитование находилось в глубоком упадке. Известно, что во время спада банки могут понижать денежное предложение, сокращая кредитование. Такое противодействие денежному предложению имеет тенденцию сдерживать совокупный спрос и усиливать спад.

Именно по этой причине Центральный банк России должен иметь в своем распоряжении определенные средства, предназначенные для управления денежным предложением в антициклическом духе. В этой связи переходим к рассмотрению кредитно-денежной политики.

Вопрос №36 Основные инструменты центрального банка в реализации кредитно-денежной политики

Разработка и реализация кредитно денежной политики — важнейшая функция центрального банка. Он обладает возможностью влиять на объем денежного предложения в стране, что в свою очередь позволяет регулировать уровень производства и занятости.

Основные инструменты центрального банка в реализации кредитно-денежной политики:

Регулирование официальных резервных требований Является мощным средством воздействия на предложение денег. Величина резервов (часть банковских активов, которые любой коммерческий банк обязан хранить на счетах центрального банка) во многом определяет его кредитные возможности. Кредитование возможно если у банка достаточно средств сверх резерва. Таким образом увеличивая или уменьшая резервные требования ЦБ может регулировать кредитную активность банков и соответственно влиять на предложение денег.

Операции на открытых рынках Основным инструментом регулирования предложения денег являтеся покупка и продажа ЦБ государственных ценных бумаг. При продаже и покупке ценных бумаг ЦБ пытается взодействовать на объем ликвидных средств коммерческих банков предалагая выгодные проценты. Покупая ценные бумаги на открытом рынке, он увеличивает резервы коммерческих банков, тем самым способствуя увеличению кредитования и соответственно росту денежного предложения. Продажа ценных бумаг ЦБ приводит к обратным последствиям.

Регулирование учетной ставки процента (дисконтная политика) Традиционно ЦБ предоставляет ссуды коммерческим банкам. Ставка процента, по которой выдаются эти ссуды, называется учетной ставкой процента. Изменяя учетную ставку процента центральный банк воздействует на резервы банков, расширяя или сокращая их возможности в кредитовании населения и предприятий.

Вопрос №37 Воздействие кредитно-денежной политики на всяку-разну хуйню

Влияет с помощью таких инструментов,как:

Политика дорогих денег имеет в качестве основной цели ограничение совокупного спроса и снижение уровня инфляции. Это достигается среди прочих мер, прежде всего, повышением учетной ставки. Политика дорогих денег понижает доступность кредита и увеличивает его издержки, что приводит к сокращению денежного предложения, к сокращению спроса на инвестиции, к сокращению доходов и к снижению уровня инфляции со стороны спроса.

Политика дешевых денег направлена на увеличение совокупного спроса и сокращение уровня безработицы. Понижение учетной ставки делает кредит дешевым и легкодоступным, что в конечном итоге увеличивает предложение денег, увеличивает спрос на инвестиции, растет занятость населения, растут доходы населения, увеличивается совокупный спрос.

Вопрос №38 Политика «дешевых» и «дорогих» денег

Денежно-кредитная политика оказывает самое непосредственное влияние на такие важные макроэкономические показатели, как ВВП. занятость, уровень цен. Рассмотрим механизм этого воздействия.

«Дешевые» деньги

Для реализации такой политики Центральный банк осуществляет комплекс следующих мер:

Во-первых, он начинает покупать государственные ценные бумаги на открытом рынке, что приводит к увеличению резервов коммерческих банков.

Во-вторых, он снижает норму обязательных резервов, что способствует автоматическому переводу необходимых резервов в избыточные и увеличению размера денежного мультипликатора.

В-третьих, он снижает учетную ставку для того, чтобы стимулировать коммерческие банки к увеличению своих резервов посредством заимствования средств у Центрального банка.

Проведение такого комплекса мер называется политикой дешевых денег. Её целью является стимулировать рост производства и занятости посредством расширения предложения денег и удешевления кредита (удешевления денег, направляемых на инвестиции). При этом последовательность взаимосвязей такова: увеличение предложения денег при том же спросе снижает норму процента, который удешевляет кредит а более дешевый кредит повышает инвестиционный спрос в экономике, что способствует росту инвестиций и расширению производства и занятости.

«Дорогие» деньги

Для реализации такой политики Центральный банк осуществляет комплекс следующих мер:

начинает продавать государственные ценные бумаги на открытом рынке, что приводит к уменьшению резервов коммерческих банков.

увеличивает норму обязательных резервов, что автоматически освобождает коммерческие банки от избыточных резервов и уменьшает размер денежного мультипликатора.

поднимает учетную ставку, что снижает заинтересованность коммерческих банков увеличивать свои резервы посредством заимствования средств у Центрального банка.

Проведение такого комплекса мер называется политикой дорогих денег. Её целью являются понижение общих расходов и сдерживание инфляции посредством ограничения предложения денег и удорожания кредита (удорожания денег). В результате уменьшения предложения денегденежные ресурсы станут дорогими, повысится норма процента, подорожает кредит, снизится инвестиционный спрос в экономике, сократятся инвестиции производство и занятость.

Вопрос №39 Особенности кризиса

Всесторонний, комплексный характер нового кризиса

Особенность современного финансово-экономического кризиса заключается во всесторонности этого кризиса, охватывающего все финансовые сферы, экономику во всем ее многообразии и социальную сферу, а порой (в отдельных странах) перерастающего и в политический кризис. Этим этот кризис отличается от многих специализированных кризисов в отдельных странах, которые обваливают ипотеку и недвижимость, финансовую систему, отдельные отрасли и сферы экономики.

Глобальный характер кризиса

Вторая особенность современного финансово-экономического кризиса - его глобальный характер. Начавшийся в США, он довольно быстро распространился, в первую очередь, на развитые страны, а затем и на развивающиеся страны и стал общемировым кризисом. В этом отношении, например, он отличается от финансового кризиса 1997-1998 гг., который начался и больше всего поразил страны Юго-Восточной Азии, а затем вызвал кризис в России, Бразилии и некоторых других странах. Однако этот кризис не перерос в общемировой, и большинство стран мира, хотя и испытали какое-то влияние кризиса, все же не оказались в бедственном положении, а продолжали свое поступательное развитие.

Глобальный характер нынешнего кризиса, быстрота его распространения по миру являются ярким свидетельством углубления и расширения процессов глобализации в мире, прежде всего следствием формирования общемировой финансовой системы, связанной с международным переливом капитала, расширением и углублением внешней торговли и других форм экономического взаимодействия, усиливающейся взаимозависимостью валютных курсов разных стран. Одним словом, финансово-экономическая взаимосвязь, можно даже сказать, взаимопроникновение друг в друга различных стран в последнее десятилетие резко усилилось.

Рождение общеэкономического кризиса

Как известно, настоящий кризис начался в США в 2007 г. как ипотечный, но он сразу перерос в общефинансовый. Одним из его проявлений стал обвал цен на недвижимость. В ипотечных организациях, когда они столкнулись с массовым невозвратом ипотечных кредитов, возник кризис ликвидности, трудности с возвратом данных в заем средств. Через взаимосвязанную систему ценных бумаг, родившихся на базе закладных по ипотеке, кризис стал распространяться и на финансовые организации, непосредственно не выдававшие ипотечных кредитов, и на весь финансовый рынок. Как только рынок столкнулся с частыми проявлениями невозврата взятых кредитов, с нехваткой ликвидности, стал разваливаться межбанковский рынок, сузилась сфера кредитования, поскольку кредит теперь с трудом стали давать под залог обесценивающихся ценных бумаг. Сформировавшиеся на базе закладных ценные бумаги различного уровня, включая производные финансовые инструменты, оторвались от реальных процессов продажи и покупки недвижимости, по объемам многократно их превысили. Они жили самостоятельной жизнью, плодились и размножались, и это неизбежно привело к большому пузырю подобных производных ценных бумаг. Кризисная ситуация прорвала этот пузырь. Через какое-то время это произошло и с другими финансовыми пузырями, разного рода фьючерсами, деривативами CDS и др.

Нуждаясь в ликвидности, инвесторы всех рангов и масштабов бросились распродавать свои активы, акции, облигации, ценные бумаги и обвалили соответствующие рынки. Особенно пострадала биржевая торговля акциями. Фондовые рынки ведущих стран сократились в 1,52 раза, а отдельных развивающихся стран - в 4 раза и более. Конечно, все это самым непосредственным образом сказалось на движении капитала, в том числе, между странами. Из развивающихся стран начался массовый отток капитала, в котором остро нуждались прежде всего транснациональные инвестиционные компании и крупнейшие банки, попавшие со своими обесценившимися ценными бумагами и снижающейся ликвидностью в трудное положение и перед своими акционерами, и перед клиентами, и перед партнерами.

Сформировавшиеся на базе закладных ценные бумаги различного уровня, включая производные финансовые инструменты, оторвались от реальных процессов продажи и покупки недвижимости, по объемам многократно их превысили.

Это неизбежно привело к большому пузырю подобных производных ценных бумаг.

Инвесторы бросились распродавать свои активы, акции, облигации, ценные бумаги и обвалили соответствующие рынки.

Этот всесторонний, достаточно глубокий и острый финансовый кризис сразу сказался на предприятиях и организациях народного хозяйства. Им стало труднее кредитоваться из-за кризиса ликвидности, возвращать долги за ранее взятые кредиты. Они не могли хорошо перекредитоваться. У них обнаружился недостаток оборотных фондов. Некоторые из них стали неплатежеспособными, стали терять прибыль.

Государство было вынуждено вмешаться, прежде всего, чтобы поддержать финансовые организации, особенно банки, а также ипотеку. Для этого в основном использовались бюджетные деньги. Это резко увеличило дефициты бюджетов, привело к сокращению других бюджетных расходов. В результате сократился платежеспособный спрос на различную продукцию, на многие товары стали снижаться цены, а с ними - сокращаться прибыль многих предприятий и организаций.

Да и население в период кризиса не склонно приобретать жилье, автомашины, другие дорогие товары, спрос на которые резко упал. Сокращение жилищного строительства на 30-40%, автомобилестроения на 20-30% по цепочке вызвало резкое снижение производства у поставщиков материалов, металла, необходимых изделий.Так финансовый кризис перерос в общеэкономический, и довольно дружно в развитых странах началась рецессия - сокращение производства.

Первыми рецессию официально признали в Европейском союзе, где во втором и третьем кварталах 2008 г. произошло сокращение производства в сравнении с соответствующим периодом прошлого года. Затем, Национальное бюро экономических исследований США - орган, который официально уполномочен объявлять рецессию, - в ноябре 2008 г. объявил о том, что экономика США находится в состоянии рецессии. Впервые в послевоенный период о рецессии было объявлено и в Японии.

Таким образом, не в 2009 г., как все предсказывали, а уже с середины 2008 г. развитые страны мира в целом оказались в рецессии, которая с каждым месяцем углубляется. И, наверное, растянется на весь 2009 г. В целом по 2009 г. эксперты предсказывают заметное сокращение общественного производства развитых стран, минимум на 2% в среднем за год. Многие прогнозируют продолжение рецессии и в первой половине 2010 г.

Финансовый кризис ударил и по производству в развивающихся странах, которое до этого росло в среднем по 5,5% в год. Кризис подрезал крылья этому росту, и теперь на 2009 г. прирост производства здесь ожидается вдвое меньше - примерно на 3% в лучшем случае. При этом во многих странах, в том числе и в России, реальный сектор начал сокращать производство - уменьшилось промышленное производство, строительство и, особенно сильно, транспорт.

Наиболее сильно кризис скажется на динамике инвестиций. Обычно в период кризиса они значительно сокращаются. Это произойдет и сейчас, и не только в развитых, но и во многих развивающихся странах. А инвестиции являются вложением в будущее, и их снижение сегодня означает сокращение прироста производства в перспективе 3-5-7 лет в зависимости от отрасли и сферы производства, характеризующейся разной скоростью оборота капитала.

Не в 2009 г., как все предсказывали, а уже с середины 2008 г. развитые страны мира в целом оказались в рецессии.

Первым рецессию признал Европейский союз - во квартале 2008 г. произошло сокращение производства.

Затем США - в ноябре 2008 г. Национальное бюро экономических исследований США объявило, что экономика страны находится в состоянии рецессии.

Япония - в 2008 г. впервые в послевоенный период объявлено о рецессии.

Развивающиеся страны - на 2009 г. прогнозируют прирост производства вдвое меньший по сравнению с докризисным (3% в лучшем случае вместо 5,5% в год).

Инвестиции являются вложением в будущее, и их снижение сегодня означает сокращение прироста производства в перспективе 3-5-7 лет.

Финансовый и экономический кризис переплелись друг с другом и составляют на самом деле неразрывное единство. Поэтому кризис лучше называть финансово-экономическим. Даже если взять отдельную компанию, то в связи с трудностью кредитования, необходимостью отдавать предшествующие долги, сокращением спроса на выпускаемые товары и услуги все это сразу сказывается на производстве, которое снижается, а вместе с этим исчезает прибыль - главный источник финансового благополучия предприятия. Возникает порочный круг. Перекладывая друг на друга свои трудности, финансы и производство вместе усугубляют этот кризис и топят экономику, приближая ее падение ко дну.